大跌34%的Upstart该抄底,还是继续做空?

$Upstart Holdings, Inc.(UPST)$ 在8月9日交易中大跌34%,因其此前公布的二季度财报未达预期,且显现出颓势,对三季度的指引也逊于市场预期。

此外,作为一家以Fintech为卖点的公司,在银行业危机之后也开始涉猎传统银行业借贷,让投资者对其资产质量生疑。

Q2业绩概览

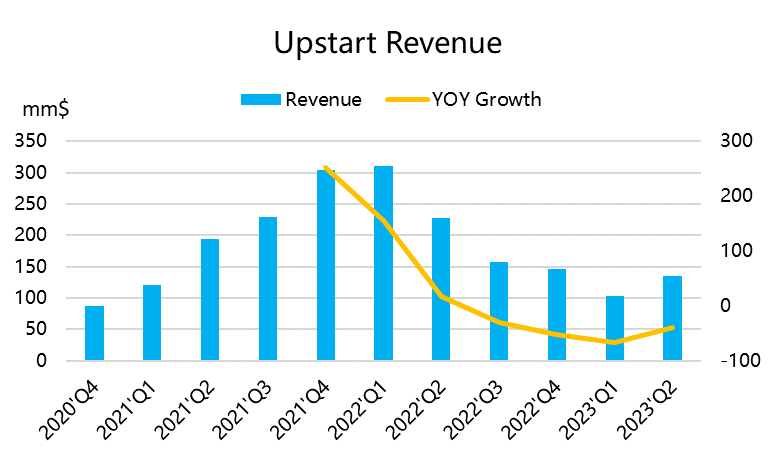

当季营收1.358亿美元,同比下降40.5%,也略低于彭博共识估计的1.359亿美元;

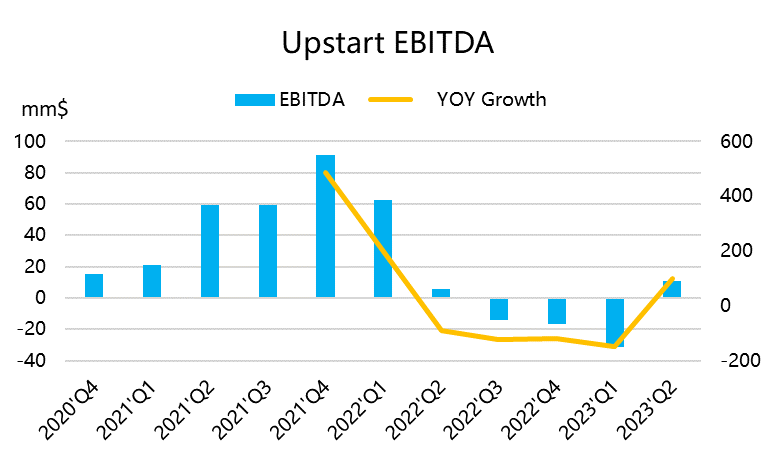

EBITDA为1097万美元,高于市场预期的65万美元;

同时,调整后EPS为6美分,超过市场预期共识的7美分;

贷款额11.76亿,同比下降64%,环比增长18%;贷款数量环比上升30%,因此单笔贷款规模环比下降了9%;

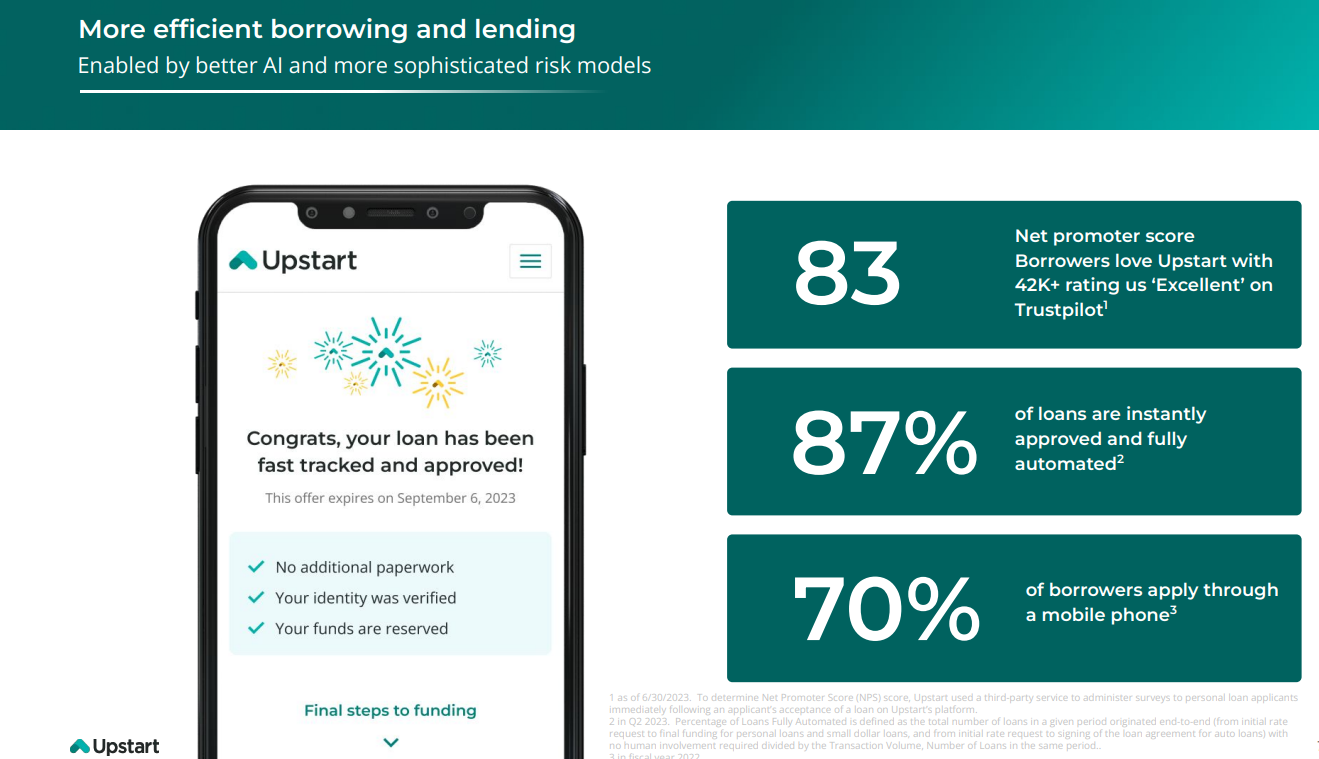

自动化授信的贷款比例上升到87%,并且推出针对于地产市场的home equity loan,可以实现10分钟内批贷,5天内放款;

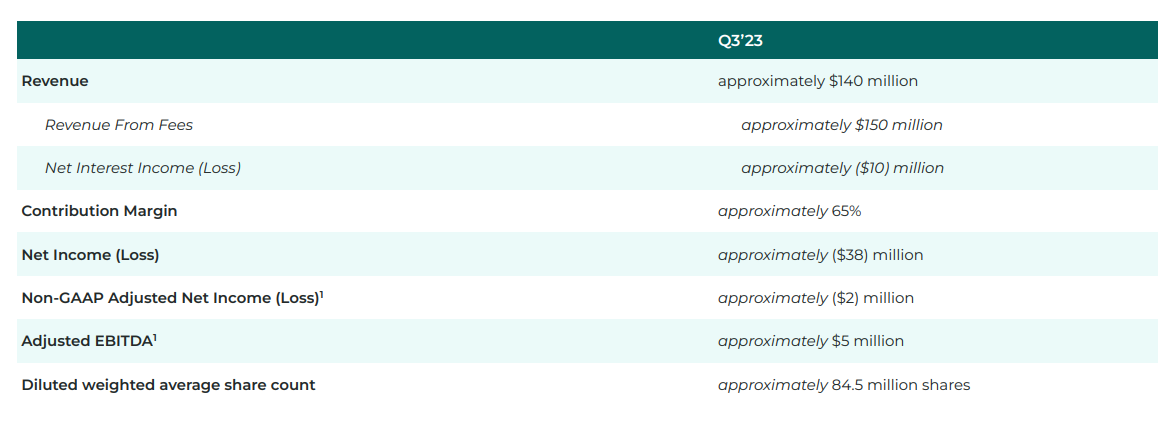

指引方面,公司由于缺乏承诺资本,公司对Q3指引不太乐观,营收预期仅为1.4亿美元,低于市场预期的1.5亿美元。同时调整后的EBITDA仅为500万美元,比Q2的1100万美元要少将近一半。

投资要点

从好的方面来看,公司业务合理化,增加了自动化,并改进了其核保模型,并在宏观环境改善后似乎有望迅速入场。

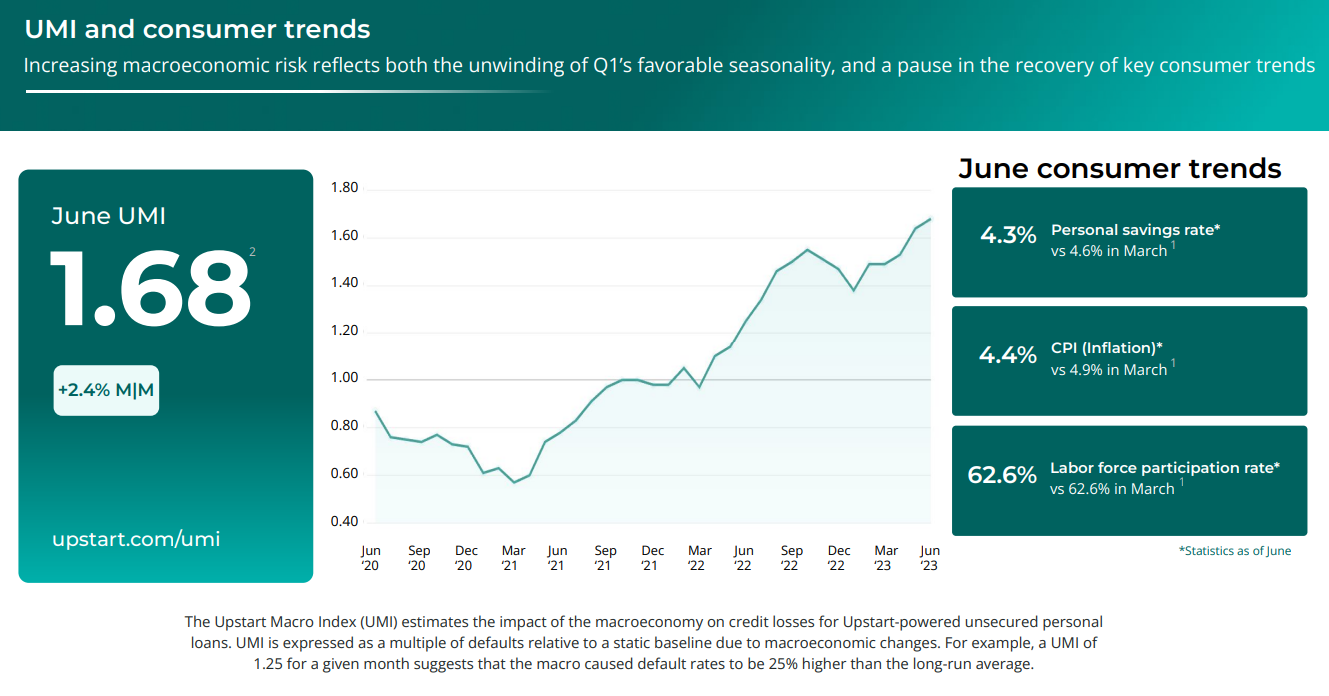

流动性问题虽然大部分解决,但是中小银行借贷的市场情绪仍未完全好转。在银行业危机之后,资金市场相对紧张,卖方为了流动性而持续供应贷款,导致市场动态具有挑战性,而部分银行为了流动性以更低的价格交易ABS。

高利率环境未必对公司有利。 由于较高的费用/年利率,借款人接受的贷款较少,信用趋势逐步减弱,第三方资金在许多情况下“成本过高”。同时公司设置了36%APR年化利率上限,但在高利率环境下也相当于制约了公司的盈利能力。而短期内,公司借款人拖欠趋势的恢复时间和资金市场的整体恢复健康持谨慎态度,这也是为什么对Q3指引如此谨慎。

公司用自己的资金去做贷款。公司原本只是帮助ABS交易,但因为环境所限,公司采取了不同寻常的措施,用自己的资产去交易。另外,Q1说的新资金合作方原本要加入20亿的承诺资本,但是Q2结束仅有8.5亿美元,而公司自己也用资产去共同经营这部分贷款,意味着也要承担风险。且若是这部分属于次层级,有可能最终清算时全部归零。

总结

1、公司的股价从Q1财报后有了大跨升,一度从13美元涨至72美元。其中有空头回补、meme股投资者热捧、公司扭亏为盈预期好转等多方面原因;

2、Q2业绩降速使得更撑不起高估值,且目前风险因素并没有减弱,公司也从给中小银行提供疯狂的角色,直接下场成为贷款提供者,增加了资产负债表的风险;

3、长期来看,中小银行的资金向大银行回流的趋势仍在,而只有在利率下降之后才有可能在借贷情绪上好转,但是美联储今年内降息的概率极低。

所以,目前UPST仍然处于情绪不佳、估值偏高的情况,虽然已经盈利,但是业绩的并不稳定,也增加了股价的波动性。

股价虽然跌回到34美元,但仍然是6月底的水平,今年以来涨幅很高,仍有很大回调空间。随着大盘回调,其出现大波动的可能性依然很高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黄学惠·2023-08-1011举报

- 马莲·2023-08-101点赞举报