阿里史上最丰富财报:电商以量胜通缩,线下井喷助盈利,开源AI空间大

$阿里巴巴(BABA)$ 公布了24财年Q1财报,在利润率进一步提升的情况下,开源方面取得进展,业务全面回暖。

摘要

中国电商业务在沉寂5个季度之后再度获得两位数增幅,但在行业竞争及CPI下行等影响下,利润率有所下滑;

国际电商获得史上最高增速43.8%,受益于“一带一路”国家的合作及东南亚子公司的竞争态势趋缓;

电商走强,同时也带动菜鸟物流强势扭亏为盈;

本地生活和大文娱都受益于开放后的复苏需求,强势线下娱乐助力大文娱历史性扭亏为盈;

云智慧增速放缓但长期利润率提升,开源模型及更多AI应用场景将成为潜在增量。

业绩概览

收入端

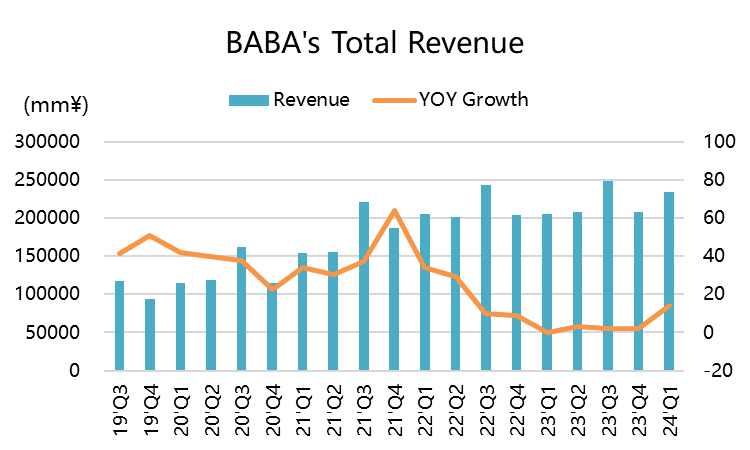

整体营收2341.6亿元,同比增长14%,高于预期的2237.6亿元。

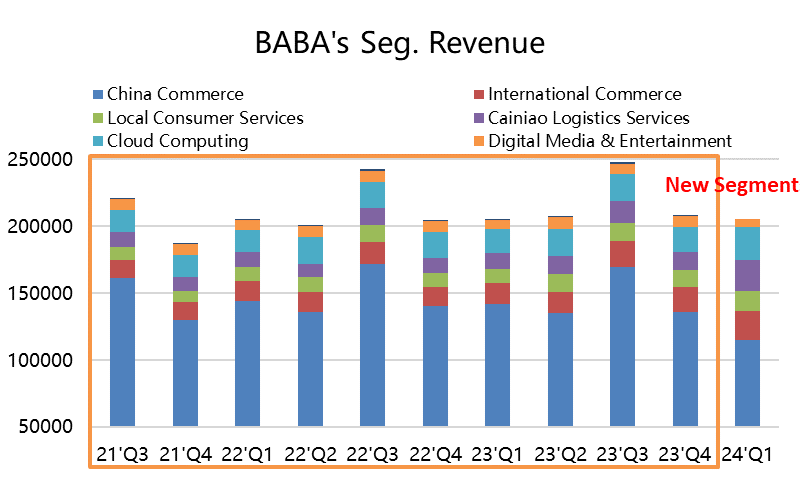

按部门来看,包括淘天集团的中国商业部分营收1149.5亿美元,同比增长12%,

包括Lazada等的国际商业部门营收221.2亿元,同比增长41%;

本地生活服务营收144.5亿元,同比增长30%;

菜鸟物流营收231.6亿元,同比增长34%;

云服务营收251.2亿元,同比增长4%;

数字娱乐营收53.8亿元,同比增长36%;

利润端

毛利率39.21%,同比上升229bps,高于预期的37.54%

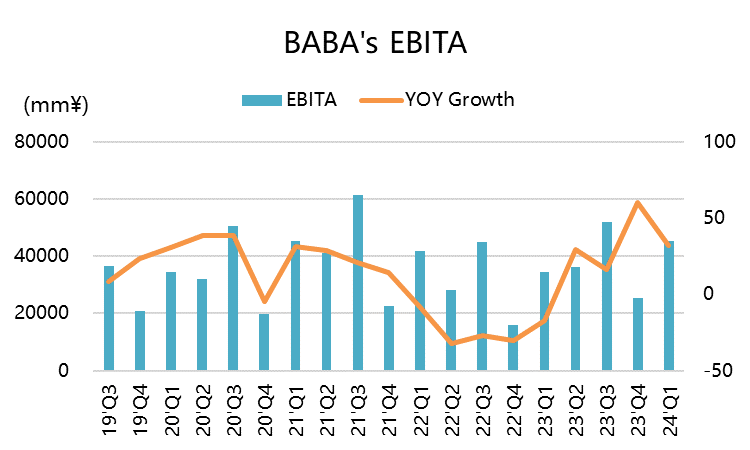

整体的运营利润424.9亿元,同比增长70%;调整后EBIT453.7亿元,同比增长32%;

Non-GAAP调整后的EPS为17.37元,高于预期的14.14元;

按部门来看,核心中国零售贡献493.2亿元,同比增长9%;

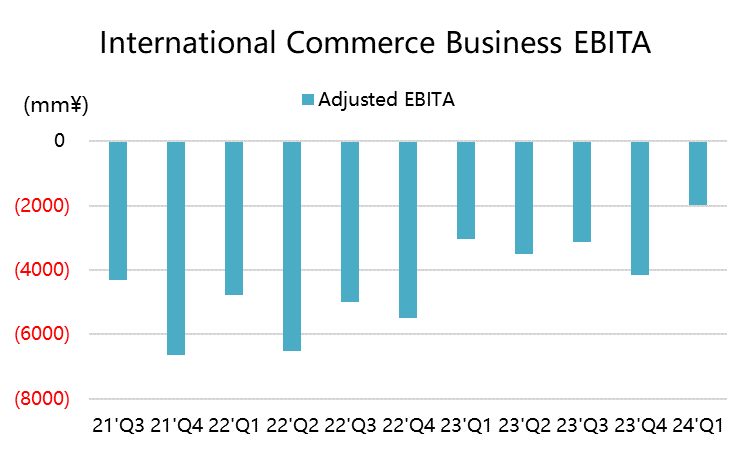

国际商业部门仍然亏损4.2亿元,但同比缩小70%,高于市场预期;

本地生活服务亏损19.8亿元,同比缩小30%,

菜鸟网络利润8.8亿元,同比扭亏为盈;

云业务利润3.9亿元,同比增长106%;

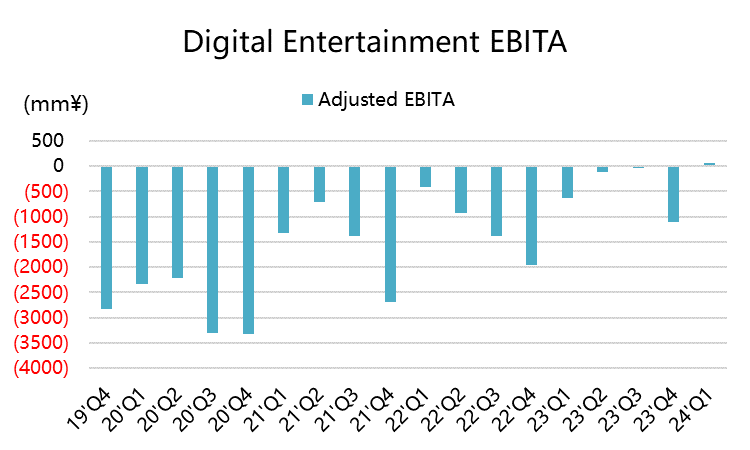

数字娱乐利润0.6亿元,同比扭亏为盈。

从息税摊销前利润看,菜鸟网络以及数字娱乐均实现扭亏为盈。

投资要点

国内零售业务好转,但“消费降级”及“通缩”依然存在!

阿里多个季度之前就不公布GMV,就缺少一个对比指标。不过,在上个季度23财年收官之际,中国地区的零售业务甚至是同比下降了5%,也算是与整体社会零售趋势想吻合,但是FY24Q1又同比增长了10%,其中淘宝DAU增长了6.5%,闲鱼贡献了18%的DAU,感觉消费还是很活跃。

当二季度有618,一般消费活动都会强一点,同时,去年仍受疫情制约,相比起来这种反弹幅度仍然是可以理解的;

不过需要注意的是,国内零售的EBIT利润率下滑(虽然不同口径下无法全面对比,但是营收增长12%,利润增长9%,且公司着重提了广告主支付意愿提升,那么只能是商品销售价格的下滑),与目前市场竞争强度有关( $拼多多(PDD)$ 、抖音),利润率更低的产品销售强,或者是部分产品实际销售价格下降,也与二季度公布的CPI数据相呼应;

这也是为什么,阿里财报虽然体现了较强的整体增长数据,淘天集团在面临后来者的竞争时也会主动让利,并取得不错效果,但是整体消费大环境依然存在消费降级及通缩的风险。

国际数字商业,可能是阿里集团今年最有可能拿到特变贡献奖的团队。

FY24Q1订单增长25%。从跨境电商交易来看,无论是吸引更多的外商进入中国,还是国内产品的出海,阿里都费了不少功夫,当然主要增长地区并非欧美,而是中东、中亚、东南亚等居民财富较高或人口基数高的地区。

海外的Lazada和Trendyol也录得两位数增长,也是得益于东南亚电商开始降本增效改善利润情况,比如 $Sea Ltd(SE)$ 。另外,由于美元汇率相对走高,体现到人民币计价的利润表上就更明显。而亏损缩窄,除了降低了运营成本之外,也是体现了规模效应。

本地生活服务受益于放开后的出行活动需求增强.

营收达到了144.5亿元。饿了么、高德以及飞猪都贡献了极大比例的增长,整个本地生活板块订单增长35%,而收入增长30%。这种行业性的整体恢复,也将体现在后续美团、滴滴、携程等公司的财报里面。

本季度虽然依旧亏损19.8亿元,但是亏损趋势在缩小,按照这个速度,有望在未来4-8个季度内实现盈利。

菜鸟越来越独立

菜鸟一直被认为是有希望最快独立拆分上市的业务,在本季度实现板块,菜鸟物流本季实现营收231.6亿元,同比增长34%,这块业务更多的取决于电商业务(尤其国际电商业务)的强度。

同时,本季度的扭亏为盈也为整个财年的盈利,以及后续持续盈利提供良好的基础,菜鸟独立披露业绩有史以来,只有23财年Q2是盈利的。

")

云业务着重开始变现,AI可能带来新机会。

包括钉钉在内的云智慧业务,本季近增长4%(不及集团并表业务,调整口径)。其实阿里云早早陷入增长扩张的焦虑,转而向货币化努力,Q1的EBIT利润翻了倍,与 $亚马逊(AMZN)$ AWS盈利初期的势头类似。

本季度的盈利来自钉钉的使用量恢复正常,以及带宽成本的降低,意味着这长期利润率的改善。

从阿里云的部分说明中我们也能看到整体行业趋势,其中CDN的需求“同比恢复常态”,意味着直播这类商业活动可能很接近天花板( $欢聚集团(YY)$ 等公司预警),而金融服务、教育、电力、电动汽车等行业则处于发力期( $小鹏汽车(XPEV)$ )

眼下,AI、云计算、大数据等核心技术更成为大厂云服务间的最大较量。云市场经历了年初的大模型重塑,各大厂都重新开始迎接挑战和机遇。在组织架构调整后,张勇空降阿里云,马上就开源了开源通义千问两款70亿参数的通用模型。与 $Meta Platforms(META)$ 开源Llama2瞄准未来成熟后的软件在广告商业和VR上的潜力不同,阿里本身就是云服务提供商,提供开放平台将直接利好阿里云。

大文娱终于迎来顺周期。

线上的娱乐服务(包括优酷、大麦网)以及线下服务(阿里影业)两端开花,也终于将营收推升至53.8亿元,实现历史性的扭亏为盈,EBIT达到6300万元。

从今年演出活动密集上升,到演唱会一票难求,线下娱乐活动的爆发式需求也将推升整个板块,并将在FY24Q2继续体现。而电影方面,今年以来好莱坞影片在国内的票房不及预期,加上 $迪士尼(DIS)$ 等重要IP提供方缺少强有力的内容输出(黑豹、银护3等电影均未取得漫威历史业绩),国产影片市场份额大大增加,也给 $阿里影业(01060)$ 等提供了更好的复苏环境。

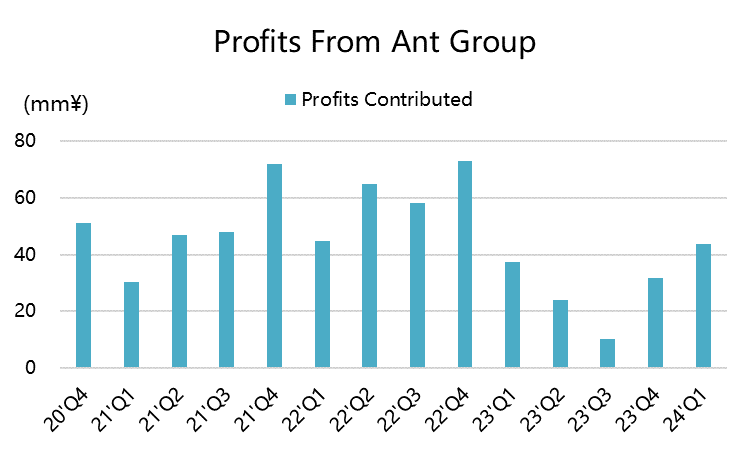

蚂蚁集团的贡献也将提升。

本季度,蚂蚁集团贡献了利润43.6亿元,即6.02亿美元,也是自2021年三季度以来最高值。随着7月监管对蚂蚁集团的罚款落地(70.7亿元罚款将体现在下季度财报中),蚂蚁集团重新上市的呼声也越来高,但目前来看,阿里也对蚂蚁的估值进行了下修,也否认了上市传闻。

从业绩上来看,官方鼓励投资也成为金融服务领域的另一个利好,但下一个更大转折点可能是蚂蚁金控牌照的落地。

估值

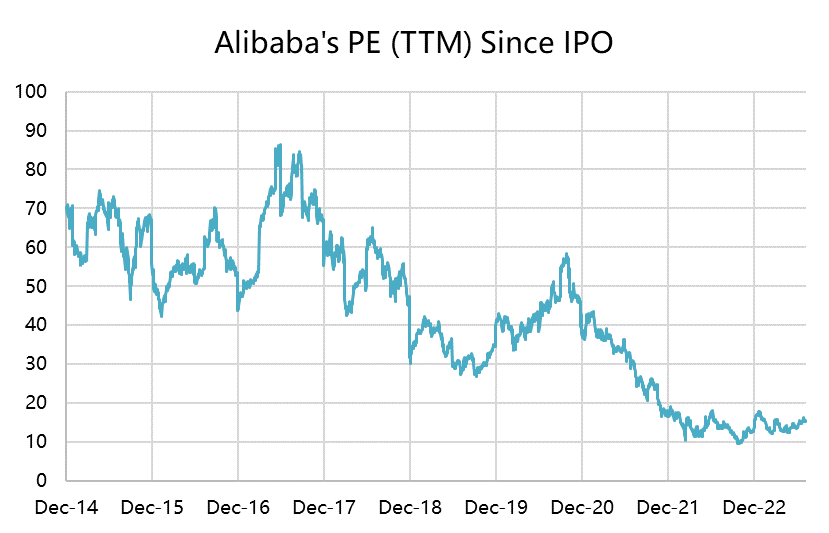

从整体估值上来看,阿里自2021年11月以来一直在20倍以下的市盈率(TTM)在交易,显然这跟美股大科技公司平均30倍以上的市盈率不匹配。

投资者也非常清楚折价来自哪里,也明白其中的,但是我们认为,长期来看,阿里的股价终究还是要回归均值。

从目前的监管态度、实体经济的需要,以及公司本身运营的情况来看,阿里都非常有希望在未来几个季度继续获得业绩和股价的戴维斯双击。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- xinffu_37457·2023-08-11这篇文章不错,转发给大家看看点赞举报

- Wald·2023-08-11这篇文章不错,转发给大家看点赞举报

- 星宿小小仙·2023-08-10真的假的 [流泪]1举报

- 学思践悟·2023-08-10天1举报

- Ryan.Z·2023-08-10已转发。1举报