快手为什么这么能赚了?

8月22日港股收盘, $快手-W(01024)$ 公布了2023年Q2财报。

Q1财报全面实现盈利,彰显公司运营效率之后,快手Q2在整体的复苏预期上再添砖瓦,利润率达到史上新高。由于此前以及公布过盈利预喜,市场也计价了部分,预计长期利润率仍未见顶,估值水平仍有上升空间。

我们认为

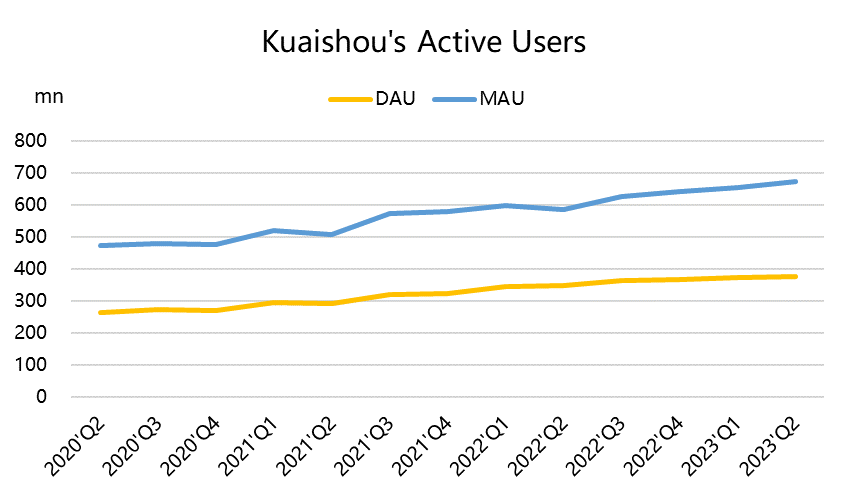

比起收入利润端,活跃用户的持续增长更令人惊喜,从这个趋势来看,今年年末的MAU有望达到7亿,DAU有望达到4亿。这也为其三大业务贡献了巨大增量。

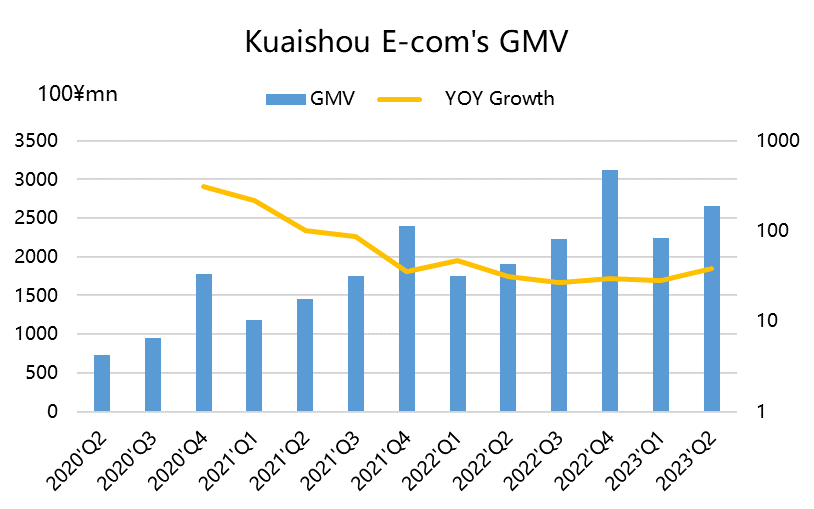

直播电商的GMV依然保持可观的增速,也是行业内为数不多的仍然公布GMV的公司,包括电商在内的其他收入是未来几个季度增长的主力。

广告业务也有不少是依托于电商、短视频的内部流量,因此这个季度在GMV增速重新上升至39%的同时,广告收入也恢复到了28%,与上季度不同的是,线下经济的复苏也带来了生态外的广告增量。

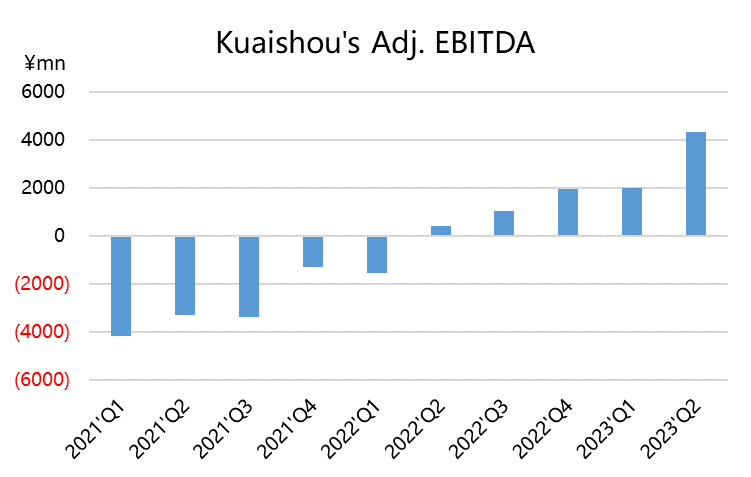

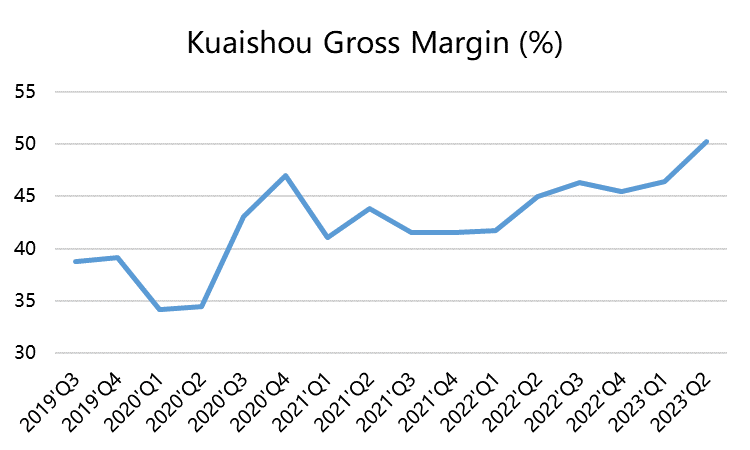

高利润率的广告业务占比的增加,也拉升了公司毛利率,至历史新高,同时降本增效继续进行,使得运营利润以及调整后的EBITDA也创下历史新高,估计长期运营利润仍有上升空间。

但目前的股价也有一个重要因素制约。

业绩概览

收入端

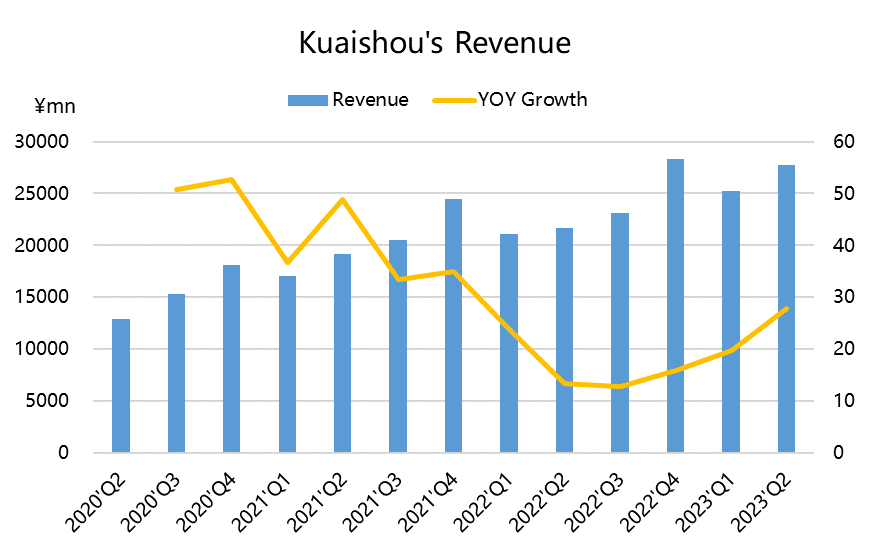

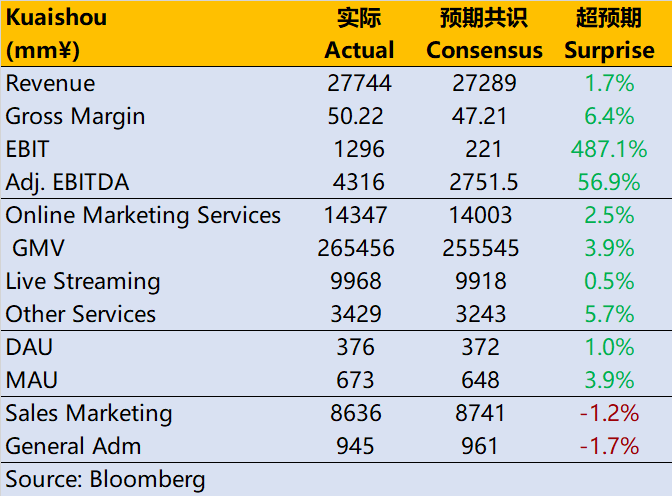

整体营收277.4亿元,高于市场预期的272.9亿元,同比增长28%,增速继续上升;

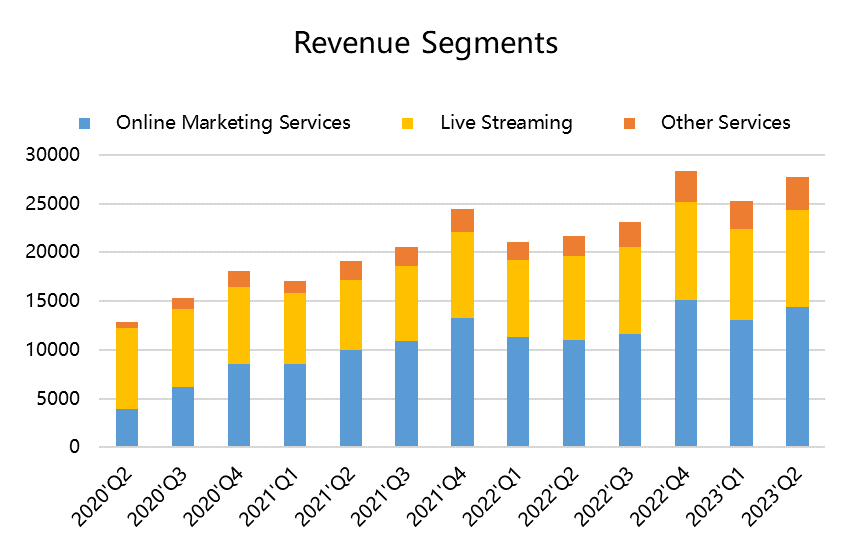

其中,网络营销服务收入143.5亿元,同比增长30%,高于市场预期的1400亿元;

直播业务收入99.6亿元,同比增长16%,高于市场预期的99.2亿元;

其他业务收入34.2亿元,同比增长61%,高于市场预期的32.4亿元。

从地理上来看,国内业务收入273亿元,同比增长26%,海外业务收入44.7亿元,同比增长334%。

利润端

毛利率达到50.22%,高于市场预期的47.21%,

经营利润为12.96亿元,高于市场预期的2.21亿元;

调整后的EBITDA为43.2亿元,远超预期的27.5亿元。

投资亮点

活跃用户继续上升,天花板仍然较高

快手的流量仍然在稳速扩张,包括海外业务贡献在内的整体MAU提升至6.73亿,高于市场预期的6.48亿,DAU也上升至3.76亿,高于市场预期的3.72亿。

今年线下活动随着复苏而增强,DAU的增速没有MAU的高也是情有可原。整体来看,DAU/MAU仍然在55%的高位,用户粘性的所有App中名列前茅的。

整体来看,无论是对创作者流量扶持,还是在本地生活、广告等大蛋糕的业务中,建立起自己的生态,往往就是最好引流。因此快手也能实现在成本没有扩张的情况下,稳步扩张用户基础。

直播电商是最大的催化剂

虽然消费大环境在Q2并不能说很理想,但是从此前 $阿里巴巴(BABA)$ 、 $京东(JD)$ 的财报都可以略见趋势,即线上消费的繁荣程度远超线下。

Q2快手电商GMV达到2656亿元,同比增长39%,增速再上一层楼。除了Q1开始的快分销达人主播抽佣分成的策略因素,还有因为去年Q2基数较低的原因。而整体包含电商的收入增速超过60%,是增长的主要动力。

电商也进一步改变了快手的收入结构,从此前限制颇深的“娱乐直播”收入,越来越多的倾向电商为主的业务。

Q2的确也是购物旺季,直播电商也是目前线上消费最大的风口,因此即便在电商内卷的时期,短视频的直播电商相比传统电商平台,仍有性价比以及流量优势。按照目前的节奏,如果Q4购物季正常发挥,快手是非常有希望完成今年1.2万亿的GMV目标。

广告市场整体恢复

Q2的网络营销收入同比增长了30%,增速是Q1的两倍,达到了143亿元。快手广告业务的收入与电商的节奏保持一致,因此这是非常依赖消费市场的广告业务。

Q1的增量主要来自内部流量,因此在GMV增长28%的情况下,广告业务增速仅仅15%,但Q2这一情况有所好转,意味着与直播电商之外业务的增量开始起来了。此前 $腾讯控股(00700)$ 财报也显示了App生态对整体广告业务的提升。

直播还要靠出新

纯娱乐直播基本是强弩之末,虎牙、 $斗鱼(DOYU)$ 都已经连续下滑多个季度。而快手的娱乐直播除了吸收了原来小平台的流量,重整这一行业之外,也开始与抖音一样,瞄准招聘等行业,创立了快聘、理想家等两个新品类的直播选项。

流量上的差异化也使得公司在直播方面的收入继续保持两位数增长,Q2的增速19%比Q1有所提升。

利润率仍有上行空间

随着利润率较高的广告业务增速恢复、直播电商的分成比例提升,以及原有的降本增效措施,快手的利润率在Q2达到历史新高水平。

其中毛利率突破50%达到50.2%,而调整后的EBITDA更是达到了43.2亿元,利润率达到15.6%。

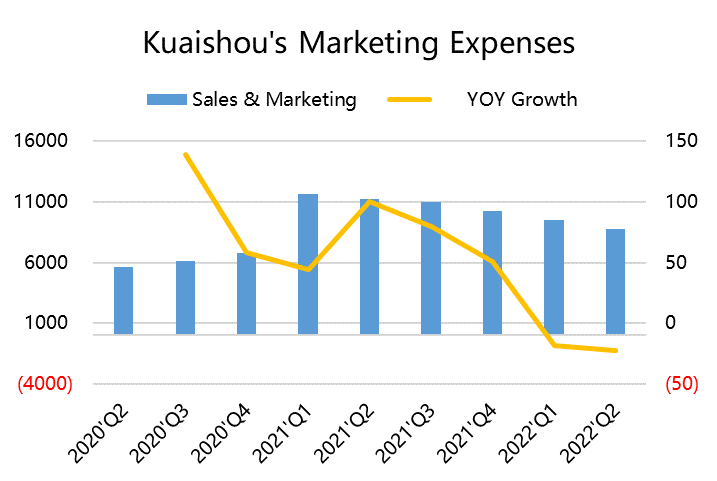

运营费用方面,Q2的行政费用继续下降1.1%,营销费用下降1.4%%,研发费用下降3.9%,仍然在收缩,不过节奏上也是接近尾声。

估值和股价

如果以Q2的EBITDA利润率来估计2024年的利润,那么以一致预期1312亿元(后续有望被调升),则以目前的2568亿港元的EV来算,整体的EV/EBITDA为11.5倍。

这个估值水平可能很多人都没有想到能这么快发生在快手身上。

由于 $恒生科技指数(HSTECH)$ 整体的波动性较大,再加上更多决定资金的因素,以及港股定价权更倾向于国际投资者,快手目前被低估也并不意外。

当然,快手的投资者可能也有非常多的槽点,比如2021年在互联网最疯狂的时候上市,400港元的高价套了一大批股东等等。

要建立起投资者信心,除了靠业绩,还需要其他的努力。当然,我们认为,对于这些有着大量股权激励互联网公司,这部分股权要么考虑在业绩中,要么考虑在股价中。因此,无论是在财报中加回股权激励的支出(重回亏损),还是在股价中计入(降低估值水平),都是目前投资者没有大量增加持仓理由之一。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

快手推出了 “全民创作者” 计划,鼓励用户成为创作者,通过创作优质内容赚取收入,为快手带来了更多的内容和用户

为什么我觉得做价值投资的话,现在可以出手了?

还是买$腾讯控股(00700)$的股票有安全感

毛利率突破50%达到50.2%,赚钱能力很迷人

作为上市短视频第一股,快手可以做价值投资

盈利能力上升了,创作者的赚钱能力变弱了

除了走势不好之外,其余的都很好

一切都很好,就是股价不很好

现在我还是更期待抖音上市

此前买过快手,亏了不少钱

为什么股价走势这么不好呢?