【财报点评】艾迪康2023年中报:拨得云开见月明

8月23日,国内领先的连锁经营独立医学实验室机构 $艾迪康控股(09860)$ 发布了2023年上半年业绩报告,二狗哥就迫不及待看了这份财报,毕竟这是艾迪康上市以来的首份财报,而且艾迪康上市之时,二狗哥就写过该股的打新分析,因此对于这个次新股,二狗哥还是很关注的。

其实艾迪康的上半年业绩报告出来都有半个多月了,现在才发这个中报点评,时间上可能有点不合时宜,但是二狗哥最近真的是太忙了,本来一两天就该写的文章一直拖拖拉拉搞到现在,不过好饭不怕晚,好股值得反复推敲琢磨。

一、整体情况,下滑在预料之内

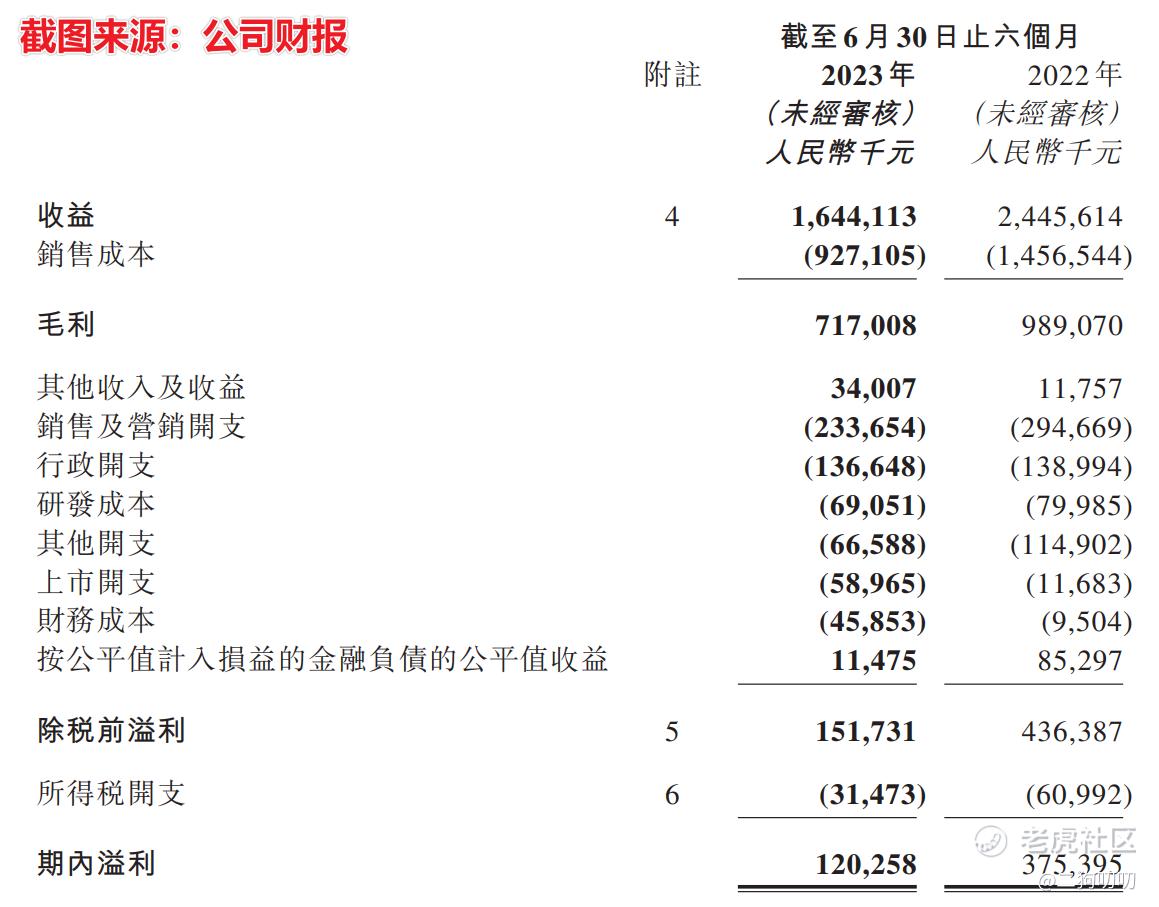

营收方面:在2023年上半年,公司实现营收16.44亿元,去年同期为24.46亿元,同比减少32.8%。营收大减的主要原因就是新冠检测这一块营收已经没有了,如果只是简单看营收增减的话,这数据确实不好看,但是如果我们继续抽丝剥茧的话,结果恐怕就是另一番局面了,在后面部门,二狗哥会具体分析到。

利润方面:在2023年上半年,公司实现毛利润7.17元,去年同期为9.89亿元,同比减少27.5%。在上半年公司实现净利润1.20亿元,去年同期为3.75亿元。无论是毛利润还是净利润,艾迪康都出现了不同程度的下滑,当然主要原因还是新冠检测这一块的,毕竟新冠检测的利润那是相当可观的。对于公司的长期盈利来说,这种业务毕竟只是暂时的,不过对长期基本面起到太大作用。值得一提的是,2023年上半年毛利率为43.6%,去年同期为40.4%,毛利率上升乃主要由于原材料成本较去年有所下降以及年上半年采取的成本控制优化措施。

二、抽丝剥茧,拨得云开见月明

艾迪康在刚上市的时候,二狗哥就写过打新分析,对该股就很是看好。尤其是在这次中报数据出来之后,乍看数据各种下滑,但是实际上,可能又是另外一回事。下面一起跟着二狗哥来看看看这个数据。

作为新冠疫情的受益股,如果没有新冠检测业务,或者说扣除新冠股检测业务之后,那么艾迪康的表现又是如何呢?而扣除之后的业务才是艾迪康真正未来发展的基本面。

二狗哥根据艾迪康今年的招股书以及这次中报数据,进行了统计汇总,具体数据如下表所示。

通过这个数据表,我们基本上可以得到下面几个关键信息:

1、2020年、2021年、2022年及2023年上半年,COVID-19检测营收在总营收占比分别为33.7%、36.4%、47.0%,0%,也就是说COVID-19检测营收在疫情期间所占比重还是相当大的,到了2022年基本占到了半壁江山。

2、倘若扣除COVID-19检测业务所取得营收,那么2020年、2021年、2022年及2023年上半年,公司其他总营收分别为18.18亿元、21.49亿元、25.76亿元、16.44亿元。2022年上半年其他营收基本上是全年其他营收的一半,那么2023年全年其他总营收达到32.88亿元,那么也就是扣除之后其复合年增长率为21.84%。

3、2023年上半年净利润1.2亿元,全年净利润预估2.4亿元(简单粗暴直接×2),2020年至2022年由于有COVID-19检测业务带来骤增利润,不具有可比性,而2019年全年净利润为7044万,净利润年复合增长率到了35.86%,远高于营收增长,公司的盈利水平还是很不错的。

三、公司股价,有可能创出新高

艾迪康是在8月23日出的上半年财报,当时二狗哥就看了财报,当晚就已经开始下笔准备写这篇财报,但是由于工作项目太多,实在是没有时间下笔,也就耽搁了。其实整个九月都快过了1/3,二狗哥也没有写其他文章的。

这半个月以来,艾迪康的股价走的还是很不错的,至少跟恒生指数相比的话,从发布财报至今累计涨幅才8%。其实在公司发布财报的前两天,公司股价还创出了历史新高,达到了17.7港元。

艾迪康最近走势还是比较强势,创出新高可能就是最近几天的事,拭目以待!

四、写在最后,二狗来叨一叨

1、作为国内ICL三大服务供应商,艾迪康虽然与龙一龙二有不少差距,而这种差距更多是资本市场带来的,老大老二上市时间早,现如今艾迪康也登陆了资本市场,而且是港股市场ICL领域第一股,公司能不能实现爆发式增长值得期待。

2、与国外发达国家相比,我国的ICL市场依然属于发展的初级阶段,截止2021年,我国ICL渗透率仅为6%,而日本渗透率达到了惊人的60%,德国的ICL渗透率达到了44%,美国的ICL渗透率达到了35%。欧美发达国家ICL的高渗透率是我国的6-10倍甚至更多,因此渗透率的提升将带来整个行业的繁荣,艾迪康只要保持住这个发展势头就好。

3、现在医药反腐、政策方面的加持,以及未来国内老龄化的加剧,这些都是加速行业的向上发展的动能,公司所处的赛道,确实是蓝海一片,就看公司能不能抓住机遇。

4、公司虽然在2023年上半年中报数据表现确实差强人意,但是在二狗哥抽丝剥茧之后发现,公司的增速还是很不错的,营收复合年增率达到了21%,远高于行业发展,当然这些推理分析也都是二狗哥根据公司财报数据分析而来,感谢社区朋友一起交流学习。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

总市值119.4亿成交量0.00市盈率TTM14.80市盈率LYR14.80总股本7.27亿股息收益率--每股收益TTM1.11流通股本7.27亿ROA14.26%每股收益LYR1.1152周最高17.700ROE93.49%市净率8.22,经营数据很好

走势是我喜欢的款,看着可以进去短吃一波肉

不到15倍的估值,给人的感觉还是比较美丽的

作为国内ICL三大服务供应商,我还是蛮看好他的

创新高的股票比哪些创新低的股票好很多

如此的金融环境,还能有如此的走势很不错

有没有具体的操作点位推荐?

疫情算是这公司的恩人

你分析股票的手法我很喜欢