甲骨文大跌13%?预期过满后的回调

$甲骨文(ORCL)$ 在公布截止8月31日的FY24Q1财报后大跌13%,云许可业务收入超预期下降,让投资者开始质疑起AI对公司带来的预期是否能实现。同时,公司也调低了展望。

不过即便如此,公司今年以来涨幅仍有超过35%,是2000年互联网泡沫以来第二好的年份。因此,这更多是预期打得过满后的回调。

业绩概览

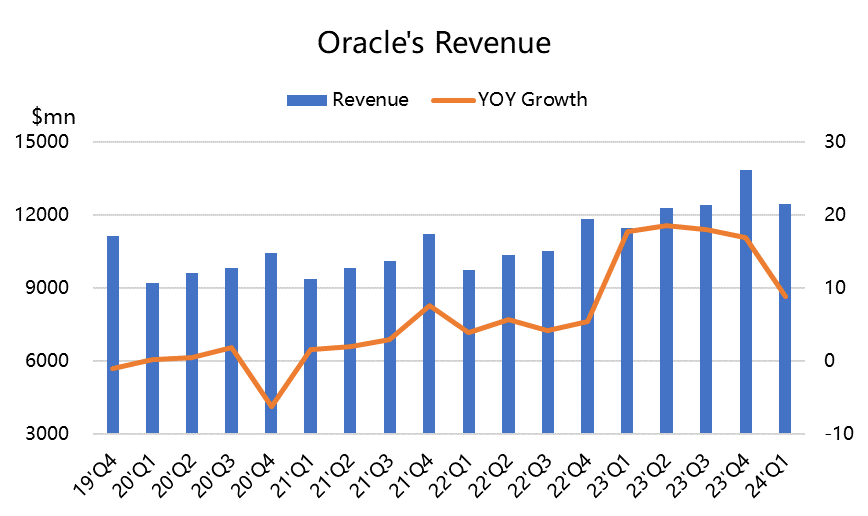

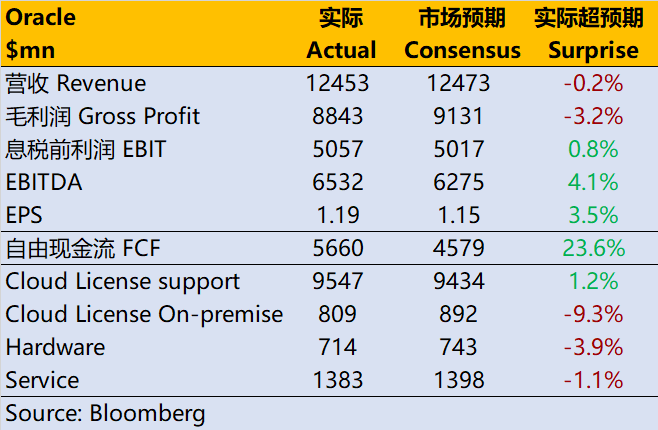

营收124.5亿美元,同比增长9%,略低于市场预期的124.7亿美元。

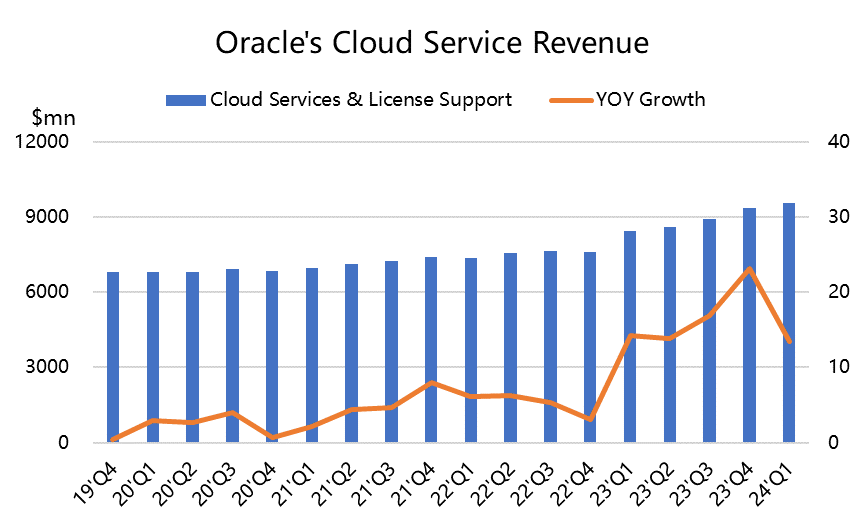

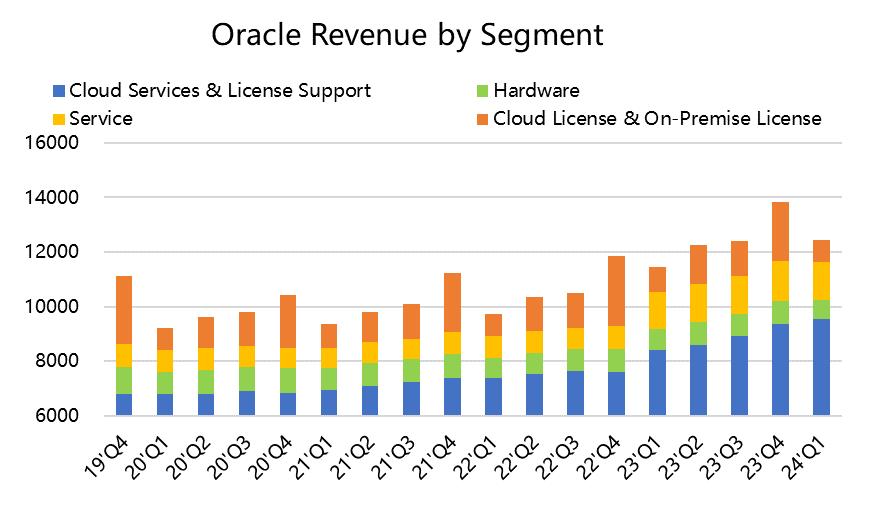

其中,云收入为46亿美元,按恒定汇率计算同比增长29%,上个季度为55%;云服务和许可支持部门收入95.5亿美元,同比增长12%,略高于市场预期的94.3亿元;

此外,云许可证和本地许可证部门收入8.09亿美元,按恒定汇率计算下降11%,低于市场预期的8.9亿美元;硬件部门收入7.14亿美元,同比下降8%,低于预期的7.43亿美元;服务部门13.8亿美元,同比增长1%,低于预期的14.0亿美元。

利润方面,毛利率71.01%,低于市场预期的73.79%;

可比EBIT为5亿美元,与预期持平,而Non-GAAP调整后EPS为1.19美元,同比增长15.5%,高于市场预期的1.15美元。

总的来说,利润表现超预期主要源自降本增效,而收入端的瓶颈已经凸显。

从展望来看,公司预计下个季度包括Cerner在内的收入将在恒定货币情况下同比仅增长3%至5%,低于市场预期。预计云收入将在不变货币中增长27%至29%,

Non-GAAP EPS在1.27美元至1.31美元之间,以恒定货币计增长5%至9%,

投资要点

是市场期望太高,还是好戏在后头?

就Q1业绩来看,甲骨文显然比较令投资人巨大的失望,短期抛售也比较合理。市场可能因为AI时代对公司的增长更激进。

其实仔细来看,季度同比增长40%-50%,显然是无法长期保持的,而甲骨文云服务持续增长必然也是会回归正常路径。更重要的是,与其超大规模的同行相比,甲骨文的基础设施即服务仍然规模较小,其增长盈利仍然依赖于其软件即服务驱动因素。

从股价上来看,公司在上个季度财报后就创下历史新高,且本次财报公布前,再度回归到这个位置,意味着市场对公司的期望很高。市场看好的是甲骨文生成式语言模型在其云服务方面,会促使其在AI竞争时代中获得更大市场份额。

根据电话会上的信息,AI公司已购买超过40亿美元容量的Oracle Gen2 Cloud合同,是上个季度FY23Q4结束时预订量的两倍,因此推升其有机云收入增长29%。

此外,从先行指标CAPEX展望来看,公司预计24财年的CAPEX与上一财年类似,因此也降低了预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 倪文珍·2023-09-13已阅点赞举报