三天跌去17.5%,又在财报后大涨15.7%,潘多拉发生了什么

好久没聊过潘多拉$(P)$了,@Tony特别帅 问我这回财报发生了什么,以下是我的总结,给大家分享一下。

我看社区里没人聊这股,估计认识它的不多,所以先介绍一下它是干嘛的。

一句话总结:转型网易云音乐的豆瓣FM(美国版)。

详细介绍:

- 潘多拉电台是一个在线音乐服务公司,国内404,在美国、澳大利亚和新西兰等地提供服务。

- 2000年产品上线,2011年公司上市。

- 17年以前产品形式近似豆瓣FM,就是用户不能自主点播歌曲,是潘多拉随机播放你喜欢的歌曲(在你输入自己喜欢的歌曲或歌手名称之后),所以公司名称潘多拉“电台”。

- 17年开始推付费服务,正式转型流媒体音乐平台(网易云音乐那种)。

- 曾经是全球(除中国外)活跃听众最多、总收听时长的音乐流媒体。

- 之前的商业模式比较简单,营收靠广告(17年起订阅收入占比不断上升,但目前仍以广告为主),成本主要是版权支出。

- 因为版权成本太高,上市后连年亏损,至今未能实现盈利。

- 最大特征和优势是它的推荐算法,潘多拉将之称为“音乐基因组计划”,该计划对一首歌曲的特征细化和描述远超同行,因而推荐更加准确、及时、丰富。

上市后周K图如下:

上市后下滑是因为市场当时不太信任这样一个一直亏钱的公司,不过后来在“用户连年高速增长”下屈服了,股价上扬。

但是好景不长,网络技术进步了,时代趋势发生变化,单纯的网络电台不再那么受欢迎,大家更喜欢Apple Music$(AAPL)$和Spotify$(SPOT)$这样主动点播的流媒体平台,潘多拉MAU停滞,甚至下滑,股价也就一直跌。

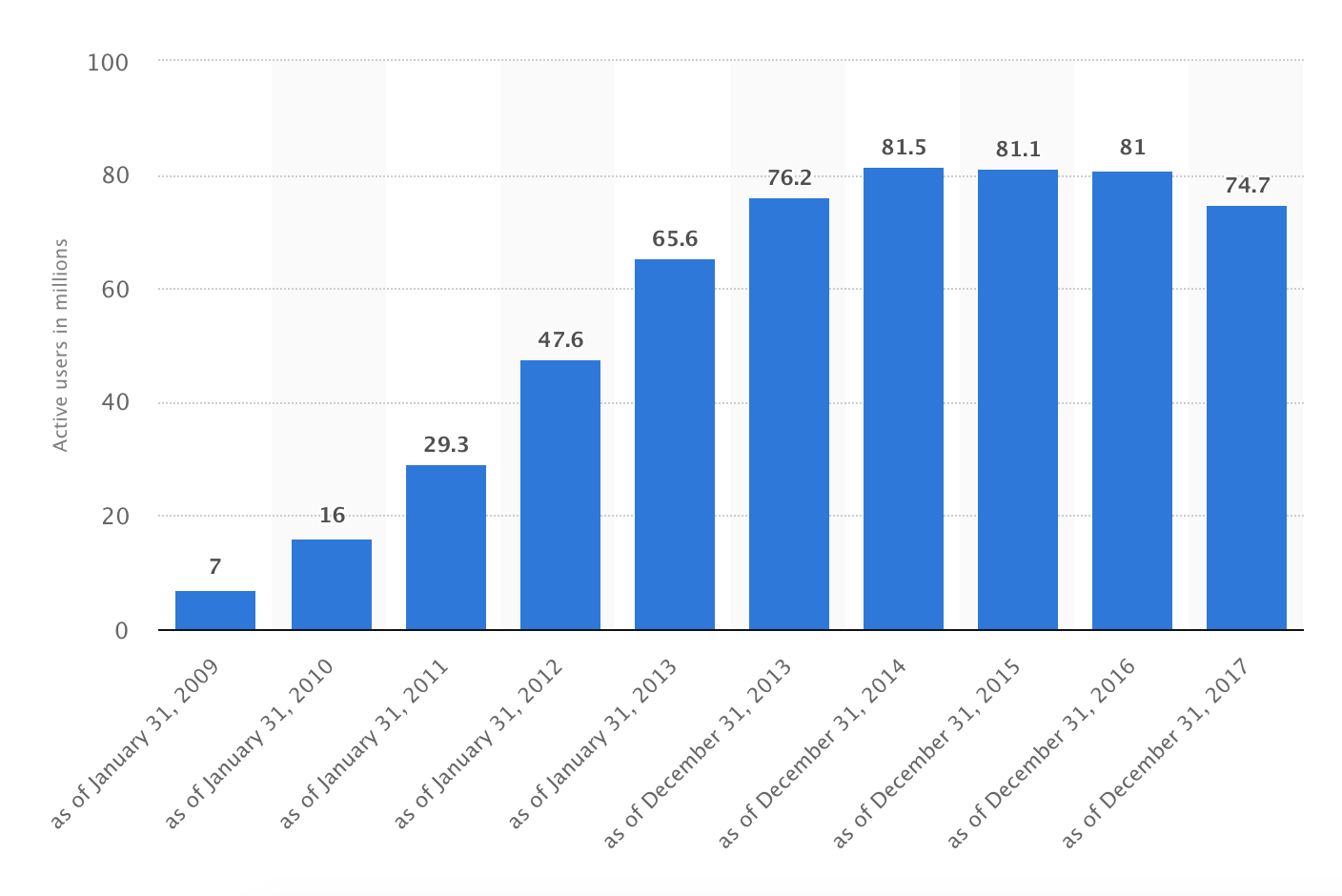

潘朵拉近10年的MAU(单位是百万人):

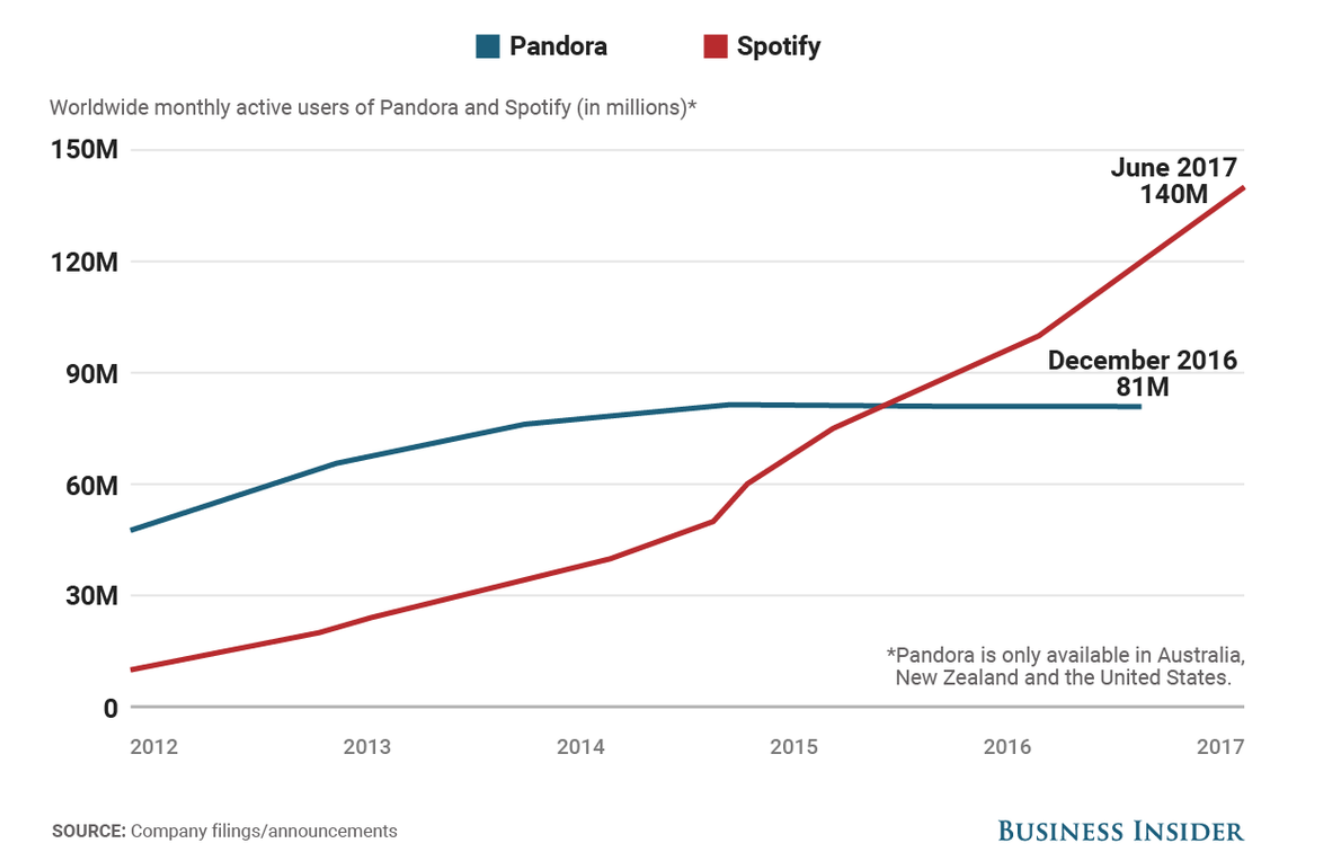

潘多拉和Spotify近5年的MAU变化(单位百万人):

大体上来说,我觉得它是一个“流量虽大,却始终没法成功变现,最后失败”的典型例子。

主因是音乐市场实在太难做了——版权成本水涨船高,付费用户却相对有限。

虽然和国内比起来,国外用户的付费意愿更强,ARPU也更高,但问题是和国内比起来版权成本也更高,而且砍不下来(美国版权组织有近百年的历史,其中利益纠葛、盘根错节远非国内可比)。

实际上,如今的欧美第一音乐服务平台Spotify一样不赚钱,今年Q1的财报显示它虽然有7500万的付费用户,但仍然当期亏损2.02亿美元(一个季度亏2亿)。

苹果虽然没有公布过Apple Music的具体盈利情况,但是我估计不会好太多,因为库克对Music的用词是“公司不会为此付出代价”,那就是没有赚钱。

以上是大背景,那么最近的财报发生了什么事呢?

首先是上次的财报潘多拉表现不错:

- 虽然MAU还在下滑,而且广告营收也微跌,但是付费用户同比增加19%,订阅收入大涨61.4%,已经赶上广告收入的一半,因而最终净亏损反而同比下降了一半。

- 而且市场把这个归功于17年上任的新CEO Roger Lynch,认为他履新之后调整了公司战略方向,让潘多拉增加了一系列真正有效的新功能,从商业模式上改善了潘多拉。

然后股价就终于反弹了,但是很显然投资者还是小心翼翼——证据是,根本没有任何新闻(利好利空都没有)的情况下,潘多拉硬是在财报之前跌了三天。

我只能把这个理解成很多人怕持股过财报。

然后潘多拉Q2的财报几乎复制了Q1:

- MAU下滑,订阅用户上升,于是虽然广告收入-2.6%,但是订阅收入+65%,净亏损继续缩小。

于是股价又反弹了,而且是刚好反弹回三天前的价格。

最后说一下我的看法:

长期来看,潘多拉的确是换了个更靠谱的管理层,也的确是做出了基本面层次的改变,但是它仍然在一个不赚钱的市场。

这是行业本身的问题,公司对此无能为力,我觉得它的将来仍然很难乐观,几乎不可能回到14年的高点。

中期来看,因为股价已经非常低,所以反弹的空间还是有的,只要它能证明自己能跟Spotify它们一较长短。

更短期来看,觉得下次财报之前,除非有重大新闻,否则不太能过得去8.3-8.5这个阻力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Tony特别帅·2018-08-01才反应过来财报逼空了,钱呐2举报

- 古风里·2018-08-02A股跌了好多啊点赞举报