2024.03.12:一旦开涨,翻倍的空间是可以想象的!

港股收评:今日港股三大指数高开暴走,截至收盘,恒生指数涨3.05%,报17093.5点,恒生科技指数涨4.64%,报3643.91点;国企指数涨3.49%,报5949.52点。今日,南下资金净流入31.39亿港元,其中港股通(沪)净流入22.88亿港元,港股通(深)净流入8.51亿港元。全天净买入1.95亿港元。

盘面上,科网股集体上涨,小米集团、哔哩哔哩涨超11%,京东涨近8%,美团、百度、腾讯涨超4%,阿里巴巴涨近3%;内房股领涨大市,旭辉控股集团涨超19%领衔;餐饮股涨势强劲,海伦司涨超15%;体育用品股全线上涨,李宁涨超8%;汽车股集体上涨,比亚迪、小鹏涨超6%;黄金股逆势下跌,中国黄金国际跌近6%;另外,乳制品、锂电池、啤酒、物流、影视等板块均涨幅明显。

领涨板块:沪深:房地产服务、酒店度假村和邮轮、家具/家居制造商;港股:硬件存储及外设、体育场等休闲设施、房地产服务;美股:海运港口 - 运营商、白银、轮胎和橡胶。

$恒生指数(800000.HK)$ 恒生指数上周二三四连续几天,牛牛圈文章都是提示下方支撑明显,后续可以看反弹,今天也如期突破了前期16893的高点,后续的压力位在17300左右,一旦这里突破,那么后续可以看更大级别的反弹空间,如图红色部分;当然不排除这儿上方压力位,短期回踩的可能,如图蓝色画线部分,也就是入股走蓝色部分,仓位特别重或者短线的朋友可以先止盈,下方在逢低接回即可,中长线趋势玩家可以继续躺平。

-------------

今日重要个股回顾:

1、$小米集团-W(01810.HK)$ 雷军今日发布微博官宣,小米 SU7 将在 3 月 28 日正式发布,上市即交付,交付即上量。小米股价今早高开高走,收盘涨 11.34%。小米 SU7 的定价一直是市场关注的重点,如今行业内卷严重,小米汽车是否有足够的性价比尤为重要,价格依然是 SU7 市场表现的关键核心。之前雷军透露过,小米的车子定价不便宜,我觉得如果19.9万来个尝鲜折扣价应该能卖,贵了的话那估计很难....小米汽车,需要做出点不一样的东西,其中最重要的是,智能科技。

2、$药明康德(02359.HK)$ 今日药明康德继续上涨超5%,药明康德是我一直在文章跟踪的,几乎天天写,药明距离大摩的目标价几乎要涨100%+。根据我的理解和研究,本来以为药明康德的股价,第一步能够反弹到64元,第二步能够站上80元,就OK了,因为这一波都是zc错杀,我们把这些错杀吃完就已经算很不错,再往后,就要根据到时候的实际情况,重新评估了。

3、$万科企业(02202.HK)$ 今日万科涨超10%,$龙湖集团(00960.HK)$ 涨超15%,主要催化是万科的事情落地了,今天地产难得也涨起来了,地产算是年后表现最差的板块了,主要就是前两周万科的事情压着。而且从这一次两会的ZC来看,对于地产的着墨确实也不多,这个方向投资性价比也就不高,多有这种脉冲式上涨,而无趋势性上涨。地产的全面复苏暂时还比较难。

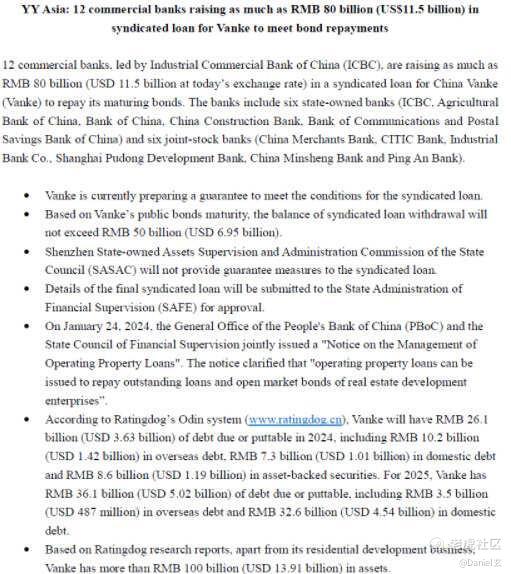

点评:今天下午市场有个传闻,包括六大行在内的 12家银行,将为万科提供 800亿元贷款,用于偿还其到期的债券。我理解,传闻为真的可能性极大,万科大涨超 5%,地产板块集体暴涨,市场对这个大消息的反馈非常明确了。之前我讲的吗,万科一向以经营稳健著称,如果真的发生债券违约,其影响远大于融创、恒大、碧桂园爆雷。

万科的重要性不言而喻,所以有关方面是不会坐视万科爆雷的。这里我多讲几句,为什么不救恒大、融创、碧桂园,但却救了万科?一个很重要的原因是,前 3 家企业在地产上行周期毫无节制的加杠杆,赌赢了收益大部分归自己,赌输了风险就全丢给国家和人民,这样的企业,该救吗?反之,万科风险管控一向比较稳健,这样老实本分的企业,理应得到更好的对待。

回到市场角度,万科的事情落地了,地产也终于涨了,但长周期看,地产的全面复苏暂时还比较难,从公布的经济数据来看,地产也是唯一继续恶化的行业。地产方向投资性价比不高,更多是脉冲式上涨,而无趋势性上涨,朋友们可以利用冲涨的机会兑现。但万科事件的落地,对市场的信心是巨大提振!所以顺周期的消费、医药板块今天表现非常亮眼。

4、$腾讯控股(00700.HK)$ $阿里巴巴-SW(09988.HK)$ $京东集团-SW(09618.HK)$ $哔哩哔哩-W(09626.HK)$ 互联网大涨,B站再次大涨 12%,昨天B站大涨11.6%,今天再涨12%,2天20多个点了,反弹确实非常暴力。此前的港股特别是互联网行业,受到美联储高利率、行业管制以及行业内部激烈竞争的压制,但这 3 方面其实已经有了非常大的扭转。

美联储今年降息已经是必然,行业的管制已经彻底转变成了鼓励。行业内卷方面,包括抖音降低本地生活投入,美团拼多多降低团购业务的支出,都是行业内卷缓解的征兆。更好的事情在于,2023年财报,京东、阿里、百度、B站等,普遍超预期,还大幅增加回购等方式来提高股东回报。

一个行业的内在价值提升,往往有两个途径,一是高速增长,比如几年前的互联网行业;二是度过高增长时期,熬过整合期后,走向寡头垄断时期,利润快速提升+股东回报提升,也能带来市值的二次增长。像腾讯、阿里、京东、百度,都只有 12~13倍市盈率,这样低的估值,一旦开涨,翻倍的空间是可以想象的。

-------------

*PS:这段时间会经常给大家分享我个人的投资理念, 后续也会实战分享一些我个人看好的投资理念包括企业投资机会分享。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 摸摸兔头·03-12👍点赞举报