港股打新:荃信生物-B IPO 分析及申购计划

公司成立于2015年,我们是一家专注于自身免疫和过敏性疾病生物疗法的临床阶段生物科技公司。我们拥有两个核心产品QX002N和QX005N,均为自主研发。QX002N是一种IL-17A抑制剂,我们已在中国针对治疗强直性脊柱炎(AS)开展III期临床试验。QX005N是一种阻断IL-4Rα的单克隆抗体(mAb),我们已在中国启动用于特应性皮炎(AD)、结节性痒疹(PN)和慢性鼻窦炎合并鼻息肉(CRSwNP)的II期临床试验。截至最后实际可行日期,除核心产品外,我们还有其他七种管线候选药物,其中四种处于临床阶段。我们的产品管线涵盖了自身免疫和过敏性疾病四个主要领域,即皮肤、风湿、呼吸道和消化道疾病。

最终可能无法成功开发并上市核心产品及其他管线产品:

招股信息:

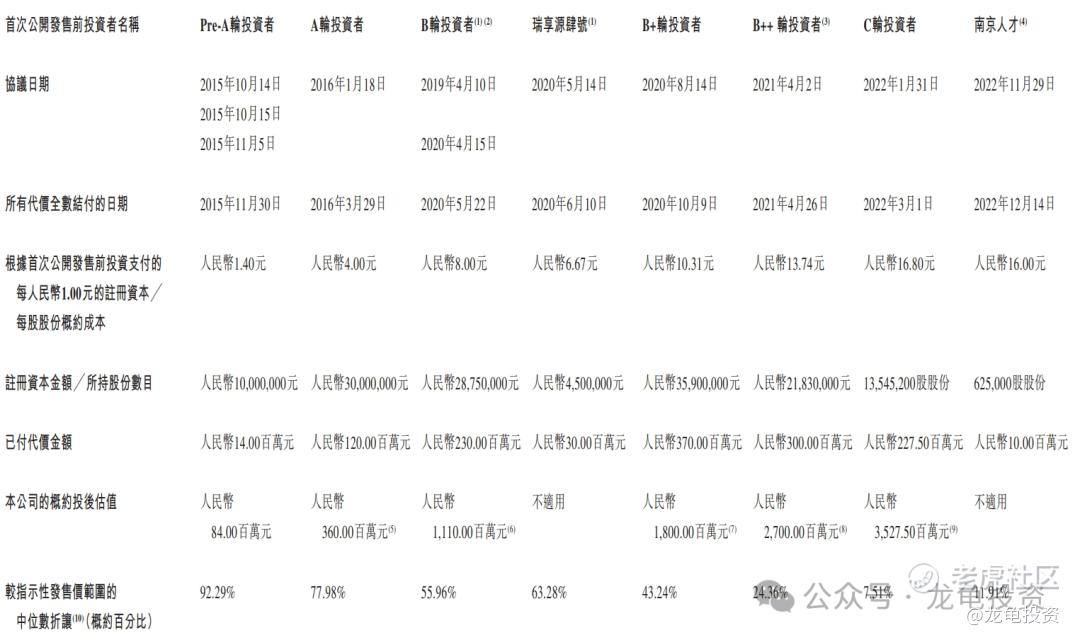

IPO前投资者和基石:

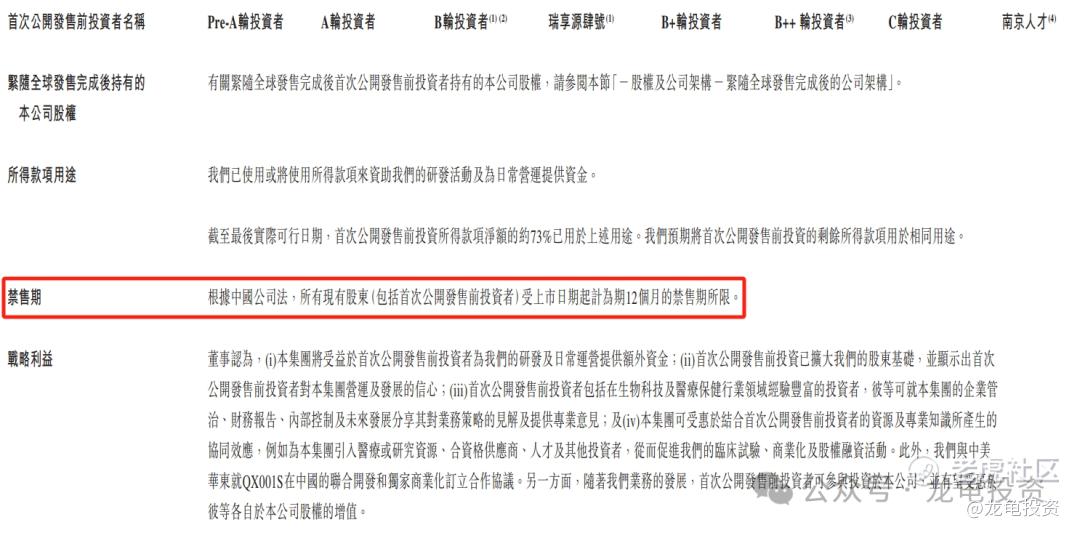

公司于2015年至2022年共引入多轮IPO前投资者,最后一位投资者南京人才共投资金额1000万人民币,每股成本16元,较发售价中位数折让11.91%。所有现有股东禁售期12个月。

公司此次共引入三位基石投资者,投资金额2500万美元,按下限定价,基石占比82.05%, 按中位数定价,基石占比81.23%,按上限定价,基石占比80.42%。基石禁售期6个月。

保荐人:

公司本次由中金国际独家保荐,未设稳价人,保荐人中金最近几个项目又开始拉胯,虽然后面不同程度的拉回到发行价上方,就打新而言体验感极差。

财务情况:

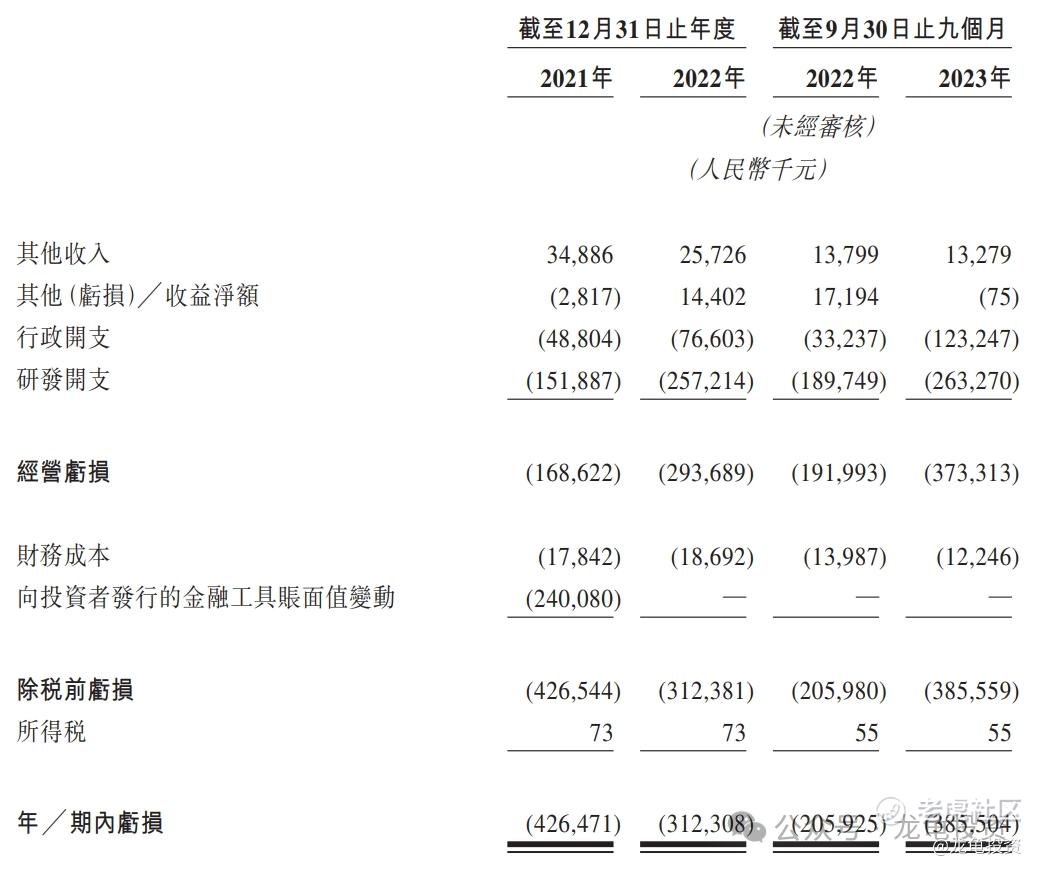

营收:2021年营收3488.6万人民币,2022年营收2572.6万人民币,2023年截至9月30日最近12个月营收2520.6万人民币;

经营亏损:2021年亏损1.68亿人民币,2022年亏损2.93亿人民币,2023年截至9月30日最近12个月亏损4.75亿人民币;

期内亏损:2021年总亏损4.26亿人民币,2022年总亏损3.12亿人民币,2023年截至9月30日最近12个月总亏损4.92亿人民币。

一手中签率:

公司全球发售股数1204.64万股,每手股数200股,截至发稿,超购5.49倍,按上两只新股的表现,大概率会回拨30%,甲乙组各9034.8手,预计5-9K人参与,一手中签率60%左右,申购4手稳一手。

如果按平均分配法,则一手中签率大概8%左右,申购15手稳一手。

综合点评:

荃信生物主要从事开发自身免疫及过敏性疾病的生物药物管线。核心产品QX002N及QX005N,自身免疫和过敏性疾病是全球第二大治疗领域,仅次于肿瘤。根据弗若斯特沙利文的数据,2022年自身免疫和过敏性疾病市场规模为1875亿美元,占所有药物总额的12.5%。

通过招股书看下来,公司主要研发的核心产品对标的几家公司在港股和A股都有上市,其中有:智翔金泰-U、康方生物、三生国健、康诺亚-B、迈博药业、博安生物等等,综合对比下来,公司的发行价格只能算中规中矩,没有特别吐槽的点,生物B现在从23年下半年开始总体表现偏正面。

本次发行总市值43.97-44.86亿港元,发行比例5.42%,募集资金2.38-2.43亿港元,基石锁定81.23%,上市后流动规模和妖股刚上市的两只妖股没什么区别,并且IPO前投资者锁定12个月,没有绿鞋,各项指标都指向投机的可能性。再加之前面两个新股的爆炒,情绪都到这了,赚不赚钱的无所谓,打了再说!

牛榜评级:铜牛

申购计划:

我会申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。