港股复盘+要经得起风吹雨打,也承的住烈日骄阳!(长牛行业分析)

港股复盘:今日港股恒生指数涨2.36%,报16931.52点,恒生科技指数涨1.89%,报3543.12点,国企指数涨2.58%,报5960.72点,红筹指数涨2.69%,报3502.65点。今日港股通(南向)净流入36.96亿港元。

科技股方面: $阿里巴巴-SW(09988.HK)$ 涨1.07%, $腾讯控股(00700.HK)$ 涨1.78%, $京东集团-SW(09618.HK)$ 涨0.74%, $小米集团-W(01810.HK)$ 涨8.97%, $网易-S(09999.HK)$ 跌6.88%, $美团-W(03690.HK)$ 涨4.75%, $快手-W(01024.HK)$ 涨2.04%, $哔哩哔哩-W(09626.HK)$ 涨2.66%。黄金股走强, $紫金矿业(02899.HK)$ 续刷历史新高。 $山东黄金(01787.HK)$ 涨近9%, $灵宝黄金(03330.HK)$ 涨超7%, $招金矿业(01818.HK)$ 涨超6%, $紫金矿业(02899.HK)$ 涨近4%。石油股表现亮眼, $中国石油股份(00857.HK)$ 涨近7%。体育用品股造好, $安踏体育(02020.HK)$ 涨超6%,博彩股纷纷上扬, $永利澳门(01128.HK)$ 涨超5%,铜业股多股上升, $万国国际矿业(03939.HK)$ 涨近13%。

领涨板块:沪深:贵金属和矿物、油气勘探与生产、消费品零售商;港股:消费电子、厨房用具、农用机械;美股:煤炭和消耗性燃料、海运港口 - 运营商、白银。

$恒生指数(800000.HK)$ 关于恒生指数,趋势很明确,近期持续关注文章的朋友们应该都能知道,从3月初到现在,我们文章内容多次提醒,低位支持点低吸,高位压力位可以释放高抛,对于港股哈,上次跌破了16450点支撑,很多朋友担心,我也是回复不用担心,收上去就OK了,整体趋势没问题,恒生指数后面压力位近的在17200附近,但我感觉这次应该会去摸17600左右,所以耐心持股即可。

我这人喜欢实话实说,对的我可能说的少,但错的我该认就认,不愿意马后炮,没意思,现在恒生指数大趋势非常清晰明朗,底部已经形成了,后面空间还是蛮大的,愿意折腾的朋友可以高抛低吸,做波段,做趋势的朋友可以耐心持股即可,要经得起风吹雨打,也承的住烈日骄阳。

我发现很多朋友持股都非常急躁,一些非常牛的股,但往往都拿不住,比如相对强势的煤炭,石油等,想赚钱对很多人来说,这里是个难点,就算基本面看对了,他股价也是反复震荡,经常下跌,还时不时跑输指数。这种时候,很多人就觉得不太行,太弱,太垃圾,或者怀疑自己看错了,就容易去追短期强势的,因为都想赚快钱嘛。一般来说,我都是直接低吸高抛反向操作,当他持续下跌时,要么卧倒不动,要么分批加码,等他大涨以后,所有人都看好了,偏贵了,反倒会开始分批卖出。

-----------

周末国内发布了3月的经济数据。国家统计局公布3月制造业PMI(采购经理指数),报50.8。这是该数据连续5个月运行在50以下的收缩区间后,重新回到50以上的扩张区间。对此,要一分为二看:一方面,承认制造业景气度在回升;另一方面,PMI计算方法是与上个月比,看是向好还是变差了,今年2月因为有春节,3月更好属于正常,不必过于激动。站在第二季度的起点,我对今年市场的观点依然是:受益于资本市场改革、经济复苏和流动性宽松,加上指数位置不高,今年总体可以稍微乐观。哪怕二季度指数有震荡或者回调,也要保持信心。

数据结果和之前一些人阴恻恻的总结不同,这次大家可以清楚的发现,周五发布数据并不代表很好,而周末发布数据并不代表很差。这次是周日发布的数据,结果PMI各项数据全部爆表。这也和我最近2周在街上看到的景象相符,衣食住行全都开始火热,晚上宵夜吃东西的人越来越多,路上的车堵的越来越厉害。

底层消费、经济复苏,向上传导到制造业,原材料化工,可能还需要3-6个月,但我不确定我看到的是刚刚开始,还是岂经有段时间了。总之和去年阴霾环绕的景象完全不一样,祥和欢乐人气旺,经济复苏贴脸上,看不见的要么是瞎子要么是装的。经济数据这么好,有人质疑是假的吗?肯定有。

没关系,我用哥哥的一句歌词,在今天这个特殊的日子,回应他们:冥冥中,都早注定你富或贫。是错永不对,真永是真。宏观经济数据特别好,就带动关盘直接今日高开高走。因为我来牛牛圈分享的时间也还不是特别长,前段时间春节前后,我说港股市场可以看好了,我天,不知道是不是近两年太多朋友被市场伤的太深了,纷纷给我一圈吐槽,甚至直接开骂,但我觉得没关系,毕竟大家人人平等,都有发言权,我表述完我得观点即可,是对是错,时间会给我们答案。

我作为业内人士与大家聊投资方法、消息和故事。股市有风险。2024年第一季度收官。开年3个月,A股经历了惨烈杀跌和强力反弹,上证指数最低下探到绝望的2635点,后又重新收复3000点整数关口。恒生指数从15000点反弹到今天16900多点。回顾第一季度,最大感受是:我们的同志在困难的时候,要看到成绩,要看到光明,要提高我们的勇气。而反过来,当市场火热连续大涨的时候,又要注意保持警惕,避免随意追高。保持平常心,保持现金流,着眼大周期,在市场跌得很吓人时敢于捡,在市场涨得很诱人时舍得卖,是我理解的投资之道。

不少朋友肯定想过,怎么能让自己未来更“成功”。道路有千万条,但有一条,我觉得对每个人都适用,那就是注意塑造自己的品牌。先努力做一个情绪稳定、靠谱的人,然后随着时间推移,你会发现对接各类资源、想做什么事情会变得越来越容易。真心希望我的牛牛圈读者们,生活里不做杠精,股市里不做赌徒,日子慢慢越来越好,大家暴富!

-------------

今天我就不给大家聊公司了,主要想聊一个行业知识,也是近期比较热的: $中国神华(01088.HK)$ 披露了2023年年报:2023年公司实现归母净利润596.94亿元,同比下降14.3%。单四季度业绩114.25亿元,同比提升8.85%,环比下降23.8%。公司拟派发现金股利2.26元/股(含税),共计449.03亿元,分红比例为75.2%,按上周五收盘价计算股息率6.0%。

这份年报披露后,市场分歧很大。有人说煤价跌,公司业绩承压,未来经营趋势要不好了;有人说分红回报不及预期,高股息炒成了低股息。不过从这两天市场表现,还算非常强的,整体来看,目前市场对这份年报还算基本满意。

中国神华作为过去几年的超级大牛股,2020年3月低点至今,累积收益已高达500%+。因为是行业绝对龙头,又是一家大市值公司,再加上股价中枢逐步缓慢抬升的过程,基本可以认为,公司过去几年的超额收益,就是在强基本面的支撑下,由市场越来越多的成熟资金慢慢买上来的。

同时,神华又是市场红利和周期板块的指标股,所以我认为很有必要去复盘归因下神华,以及整个煤炭板块过去几年的超额收益主要来自哪,涨的究竟是什么。了解清背后的上涨逻辑,这对我们接下来判断其他方向,尤其是同等行业性质的资源类、红利类的后续行情,有重要参考意义。

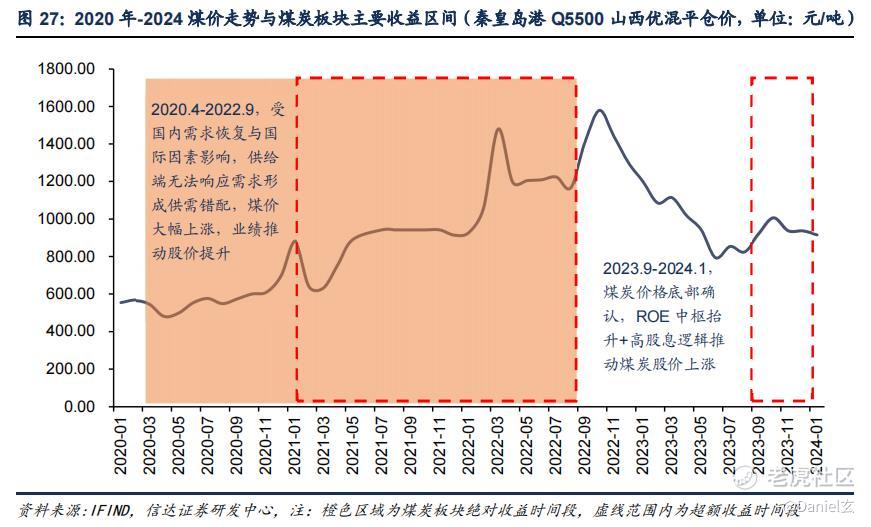

是不是,如果一些其他方向,比如原油、铜、油运、火电等其他方向,如果能完全复制过去几年煤炭上涨的投资逻辑,那这些方向是否也有可能复制煤炭板块的股价演绎呢?我认为完全有可能!下面,我们开始具体分析:回顾2020年至今,我们具体看煤炭板块指数走势,如果不考虑中间波动,煤炭取得超额收益的时间,主要来自两阶段:

回顾2020年至今,我们具体看煤炭板块指数走势,如果不考虑中间波动,煤炭取得超额收益的时间,主要来自两阶段:第一阶段:2020.4-2022.9,时间跨度两年半左右。而且很有意思,煤炭板块相对市场的超额收益,是在2021.2月刚好茅指数见顶后。我们以同花顺煤炭指数为例,这两年半,煤炭指数涨幅在200%左右。第二阶段:2023.9-2024.3,目前时间跨度在半年左右,尤其是春节前的系统性风险下,煤炭板块不但没有跌,反而还跑出了超额收益。同样是同花顺煤炭指数,这期间涨幅20%左右。我们先分析第一段,2020.4月-2022.9月,这期间行业有啥变化呢?煤价大涨!

根据信达能源团队回测,2020.4-2022.9月,基于煤炭供需错配,煤价大幅上涨,5500大卡动力煤,直接从500元/吨涨到了1200元/吨左右,涨幅在1.5倍左右。煤价的大涨,也带动了整个煤炭行业盈利能力的大幅提升。

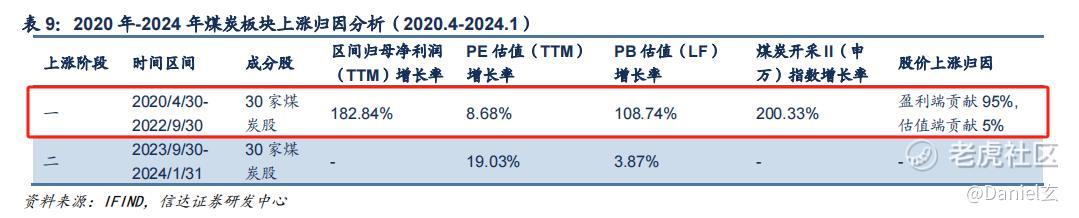

如上图,根据信达能源团队回测,在此期间,整个煤炭行业30家煤企业,平均归母利润增长了183%,PE估值涨了9%左右。也就是说,这两年多200%的行业暴涨,其中盈利端贡献了95%,而估值端只贡献了5%左右。在这期间领涨的煤炭股是兖矿能源,因为公司长协煤占比较低,所以煤价大涨后,公司业绩也表现出了非常大弹性。

2020/4/30-2022/9/30, $兖矿能源(01171.HK)$ 股价涨幅800%+,其中归母净利润增长了304%,PE估值涨了51%。具体归因分析,盈利端贡献了股价上涨的86%,估值端贡献了股价上涨的14%。到这里,基本可以得出结论,煤炭板块在2020.4月-2022.9月的超额收益,主要是煤价大涨后,进而驱动利润暴涨所带来的盈利驱动。

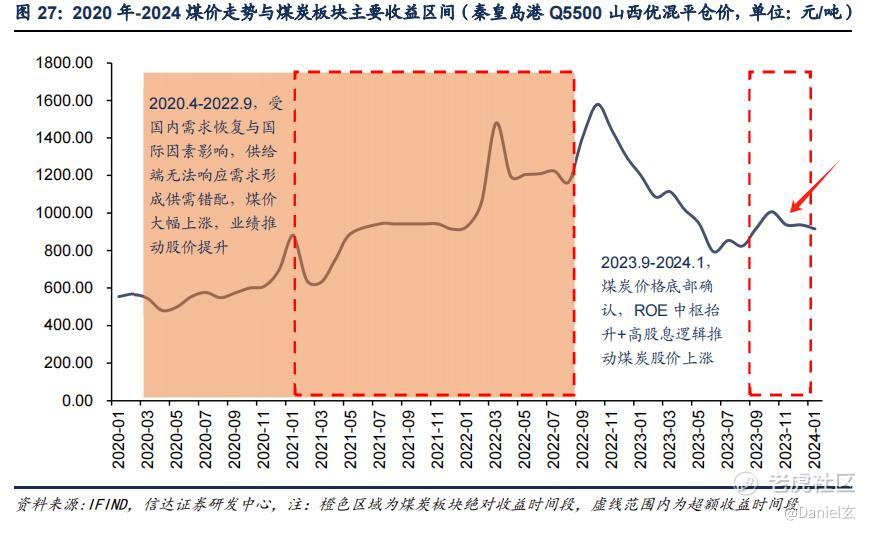

再看第二段超额收益:2023.9月-2024.3月:

如上图箭头所示,从煤价角度,从去年初开始,煤价同比表现是持续走弱的,去年四季度至今,5500大卡动力煤的平均跌幅在200元/吨。反映到业绩端大家也看的比较清晰,以 $中国神华(01088.HK)$ 为例,公司2023年净利润同比下降了14.3%; $陕西煤业(601225.SH)$ 2023年扣非净利润同比也下降15.7%。利润增速同比下滑,但今年两家公司股价均再创历史新高,很显然神华和陕煤的这段股价上涨,主要是估值端驱动。

具体来看,两家公司2023年至今股价涨幅均在50%左右,对应两家公司利润增速都下降了15%左右。对过去一年多时间的股价上涨归因分析,其中盈利端是负贡献,估值端则大涨了70%左右。同样我们还是以兖矿能源作对比,虽然这期间公司股价也是上涨的,但是公司涨幅并不如神华陕煤,股价也并没有再创新高。

这其中的根本原因,是兖矿长协煤占比较低,相比长协煤占比高,盈利更稳定的神华陕煤,兖矿盈利受煤价波动影响更大。也可以认为,去年9月份至今的煤炭板块估值上涨,更多是对能够稳定盈利的煤炭公司估值重估。对比来看,虽然神华陕煤盈利能力下滑了,但因为他们长协煤占比较高,且基于煤炭行业资本开支的长期下滑,市场对长期相对高煤价预期大幅提升,进而对能够长期稳定盈利的优质煤企估值重估。

以上梳理清晰了,我们基本可以对过去四年的煤炭板块大行情做复盘总结:

第一阶段大行情,主要是基于产品“价涨”后盈利端的大幅提升;第二阶段大行情,是基于长期稳定盈利能力大幅提升后的估值大涨。涨业绩,涨估值,煤炭板块的这轮牛市,是标标准准的戴维斯双击。那么展望未来,其他资源板块是否也有可能复制煤炭板块的戴维斯双击呢?核心也是跟踪是否具备以上煤炭板块的两个大涨逻辑。

第一,是否有“价涨”的逻辑。如果后续金价、铜价、油价、运价等,都出现了大幅上涨,相关公司再配合有“量增”的逻辑,量增价涨,业绩大爆发,就会迎来戴维斯双击涨业绩的第一击。

第二,是否有长期稳定盈利的预期。如果后续金价、铜价、油价、运价等,价格暴涨后,再也回不到过去,或者即使有波动,但价格中枢相较过去大幅上移了。那么对于盈利能力优秀的各行业龙头,也必将迎来戴维斯双击的第二击——涨估值。

这一段内容有些长,希望大家可以多读两遍。只要你清晰了这轮煤炭板块大牛市的上涨来源,那么未来其他大宗商品的投资,你就知道我们究竟在投什么,他们的未来超额收益会来自哪。每天有所感,有所思,有所记,终希望我的每一位牛牛圈读者朋友,都能够有所悟,有所得!

$腾讯控股(00700.HK)$ $小米集团-W(01810.HK)$ $美团-W(03690.HK)$ $金蝶国际(00268.HK)$ $阿里巴巴-SW(09988.HK)$ $京东集团-SW(09618.HK)$ $金山云(03896.HK)$ $理想汽车-W(02015.HK)$ $百乐皇宫(02536.HK)$

-----------

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 练习两年半·04-02而对于短期业绩或价格预期较好的行业,也可适当参与波段操作。点赞举报

- plaispool·04-03已阅点赞举报

- 超越666888·04-03阅1举报

- 无聊1973·04-03y1举报

- 梓坚·04-03👍👍2举报

- 竺正明·04-038881举报

- 学思践悟·04-0212举报

- Lydia758·04-02阅2举报