第348篇 下沉

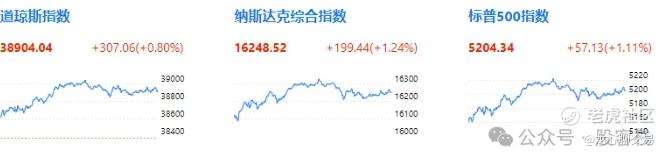

清明假期短暂,美股还算不错,竟然又走出了一波阳线。对我们下周开盘也算是个好的提前量,不过可惜的是中概股昨天晚上表现平平,基本是死鱼一般。

中概股一直以来的核心问题就是财务数据,政策和扩张,当然这一切一切的根本其实本质是对中国未来一段时间民营经济发展的不确定性,毕竟国企是不可能去美股作为中概上市的。

财务数据:瑞幸咖啡和恒大2个巨大的财务造假案出来后,大家已经对审计不抱有什么希望了,再叠加最近的万科炸雷(还好提前把美元债给还了)

当然瑞星后来还算是去粉单市场又创造了一把粉单奇迹,这是后话了。。

哪怕是瑞星当时一直对标的星巴克,这几年也在股票市场上摇摇摆摆,如履薄冰。

疫情三年基本没有什么增长,虽然PE和股息率目前看来都不贵,但他依然面临的是全球惨烈的咖啡市场的竞争,尤其是在新兴的市场里,当初的高端形象不断的被新进入的网红品牌蚕食,现在大家思考的是这东西会不会和前十年的MCD和KFC一样慢慢变成一种平民化消费,也就是随着新一波的物价上涨而咖啡不再具有新的上涨空间,而第三空间这个概念其实不断的被更努力的必胜客(比如我平时写文章的首选地区)等追赶,以及和当地机构合作更紧密的类似企业蚕食。(举个例子,现在武汉很多医院是有瑞幸和仟吉的位置的,尤其是后者,几乎覆盖了很多建成日期比较新的医院,而甜品,奶茶,咖啡其实某种程度上用户群是非常的接近的)

政策:这块我们也不多讲,但教培这种每天都在红线徘徊的产业,生意自然是可以做,但是问题是资本不敢投入,最后都变成名师加工作室的形式小范围的去中心化业务了。。资本市场是没法来估值的

扩张:中国的特点是民间经济过热, 但是企业管理水平较低,所以加盟几乎成了大部分C端消费企业最终的归宿,今年海底捞等一线品牌也开放了到县城一级的加盟。一方面是被疫情教育过了,再牛的企业你也不能独自扛这么大的风险,另外是现在民间的热钱因为房地产没法继续投资,必须寻找新一批的消费升级的点来切入,前几年是奶茶,但是显然这个赛道已经饱和,后续必然是类似海底捞,西餐,艺术培训等更高级别的消费点。(毕竟现在回去躺平的土豪也逐渐定增了,急需一些消费填补空白)我印象很深刻我读大学的07年的时候,KFC的一家加盟点就要500-1000W在当时长沙那边。但考虑到他是外企的根,在接下来的这股浪潮里,肯定不会有那么快的下沉速度,在加上快餐已经有点祛魅,也不会成为小镇土豪们的“面子产业”加盟的首选。。。 $Grayscale Bitcoin Trust(GBTC)$ $MicroStrategy Incorporated(MSTR)$ $iShares Bitcoin Trust(IBIT)$

大A的话,国企的高股息还是可以作为定投的标的之一,民企还是只看别下手吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黑天鹅本人·04-07你说得很有道理。点赞举报

- plaispool·04-08已阅点赞举报