陆金所“收缩”迎凛冬:净利暴跌近九成,股东频繁低位减持惹担忧

出品|拾盐士

作者|多面金融工作组

近日,中国平安旗下陆金所控股 (NYSE:LU;06623.HK)发布2023年第四季度及全年业绩,财报中有几个关键数据备受关注。

要知道,陆金所曾经是全球最大的P2P平台,随着流量红利实现高速增长。但随着近年来行业红利见顶,尤其是“出清”P2P后,陆金所曾经的辉煌不再延续,2023年全年业绩“探底”,营收净利双双大跌,资产质量也持续下滑。

而值得关注的是,虽然营收净利两端承压,还面临收缩减员的压力,但陆金所却突然给了一剂“猛药”——拟派发100亿元特别股息。而2023年全年,公司净利润也才刚过10亿元。这种行为虽然极大彰显了公司对于未来“触底反弹”的信心,却也有过度刺激市场的质疑声存在。

净利暴跌近九成达到上市“冰点”

虽然陆金所豪掷百亿做足了面子,但财报多项数据中所展现出的“里子”却不会说谎。

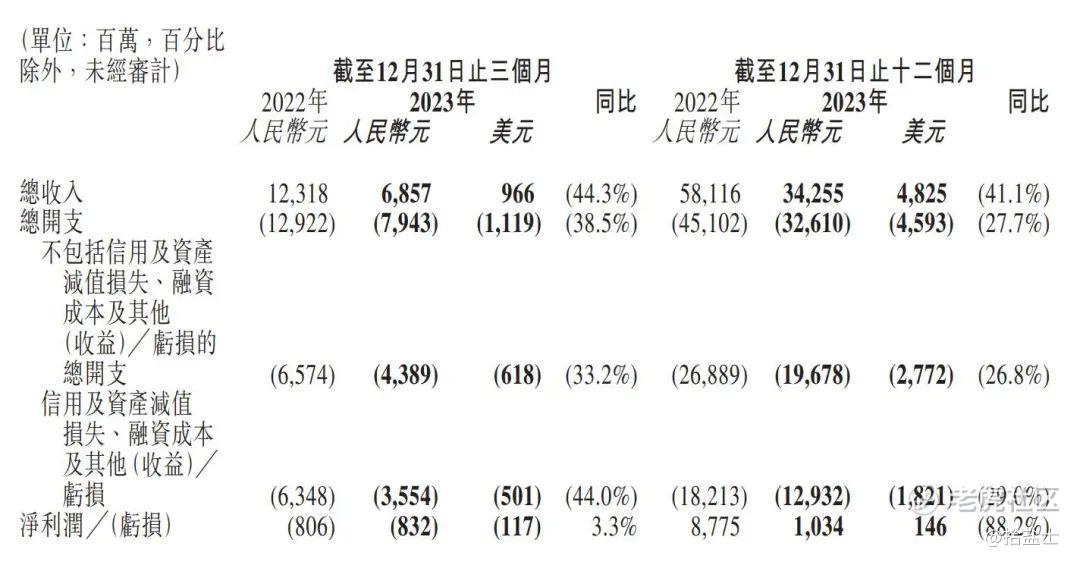

2023年全年,陆金所营收净利润双双“暴跌”,达到上市以来的“冰点”。2023年全年,陆金所实现营收342.55亿元,同比下降41.1%;净利润为10.34亿元,同比降幅达88.2%;实现归属于集团股东的净利润为8.87亿元,同比减少89.8%。

从去年第四季度数据来看,期内陆金所营收68.57亿元,同比下降44.3%;净利润-8.32亿元,上年同期为-8.06亿元;实现归属于集团股东的净利润为-8.44亿元,上年同期为-8.15亿元,可见其单季亏损幅度进一步扩大。

对于下滑的业绩表现,陆金所董事长兼CEO赵容奭对外解释,2023年第四季度复杂的宏观环境仍影响SBO。“复杂的宏观环境持续影响小微企业主,2023年小微企业主的有效贷款需求下降,在此背景下我们优先资产质量而非数量”,陆金所在业绩展望中也表示。

值得一提的是,陆金所的营收已经从2022年第三季度以来持续6个季度下滑。“收缩”和“改革”成为近两年来企业发展关键词。

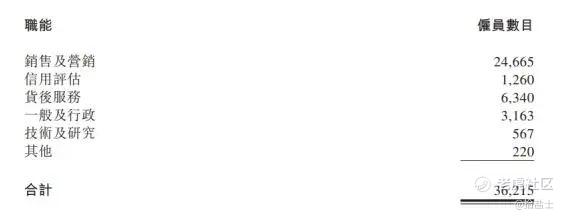

2023年,陆金所进行了“大刀阔斧”的成本优化和转型改革,并对销售及营销团队进行了裁减。截至2023年12月末,陆金所全职员工人数为36215人,去年同期为71034人。其中,营销队伍是被调整的重点,23年“被调整”的销售、营销岗位员工达到近3万名。

此外,陆金所的业务版图也在收缩,陆金所相关负责人在财报电话会议中称:

“我们减少了在抗风险能力较弱地区的布局,将(城市)覆盖范围从2022年的300个缩减到2023年的146个。”

业务模式变革“阵痛期”未过

贷款业务规模锐减,资产质量承压

陆金所2023年全年业绩大幅下滑,主要是由于贷款余额以及新增贷款总规模的减少。去年,公司贷款余额同比减少45.3%,新增贷款总规模为2080亿元,上年同期为4954亿元,同比降幅也达50%。

陆金所表示,因为贷款余额以及新增贷款总规模的减少,导致公司多项收入(技术平台收入、净利息收入、担保收入以及其他收入)也齐齐下滑。

具体来看,2023年陆金所技术平台收入为153.26亿元,同比减少47.5%;净利息收入为123.48亿元,同比减少34.9%;担保收入为43.92亿元,同比减少40.4%;投资收入为10.50亿元,同比也减少19.5%;其他收入为11.44亿元,同比减少7.6%。

此外,业务模式变革中存在种种变数,也是影响其业绩表现的重要原因。

第一是担保模式的变化。据赵容奭透露,公司已成功完成向100%担保模式过渡,消除了信用保证保险(CGI)的负面影响。在单一账户的基础上,100%担保模式下所赋能新增贷款预期将实现全期盈利,但与CGI模式下的贷款相比,由于前期拨备较高,可能会于第一个历年录得净会计亏损。

第二是营收结构变化。陆金所贷款余额风险承担的百分比由2022年的23.5%增至2023年的39.8%,包括陆金所通过融资担保子公司担保的贷款及通过消费金融子公司提供的贷款。

加之,近年来陆金所资产质量不断承压,金融风险加剧。2020年,陆金所30天以上逾期率、90天以上逾期率分别是2.0%、1.2%。到了2023年底,这两项指标已分别升至6.9%、4.1%。

2022年,陆金所控股的贷款损失准备达166亿元,同比增长152%。为应对信贷减值损失的上升,陆金所主动收紧了新增贷款的信贷标准,更加注重资产质量而非规模。这一策略也颇具成效,2023年底,陆金所的信用减值损失为126.97亿元,同比减少23.3%,

第三是贷款余额结构发生变化。据陆金所控股联席CEO计葵生所言,第四季度通过对客户细分及产品供应的战略调整,陆金所成功培育出一种新业务组合,即有利于R1至R3客户并反映公司对降低风险的承诺。这进而逐渐改变了公司的投资组合,即2023年消费金融销售占新增贷款销售的比例增至约34%。因此,公司的整体余额结构发生转变,即消费金融目前占2023年末总余额的12%,而2022年末则为5%。

财报显示,截止2023年年末,陆金所的消费金融贷款余额为371亿元,消费金融新增贷款总规模为712亿元;消费金融贷款的不良贷款率为1.5%,和上年同期持平。

另外,截止2023年年末的新贷款销售风险承担增至49.8%,去年同期这一数据为21.3%;余额风险承担(包括消费金融)增至39.8%,去年同期则为23.5%。

对此,赵容奭表示,虽然新业务模式将给公司业绩带来短期压力,但长期看有助于公司获得更大的业务自主性,在收入和成本上都能取得更好的平衡。陆金所表示,预计2024年新增贷款销售额为1900亿元至2200亿元,年末贷款余额为2000亿元至2300亿元。

重要股东频繁低位减持惹担忧

豪掷百亿欲给投资者注入“强心针”?

虽然陆金所业绩水平将至冰点,但其管理层依然对外释放了无惧艰难的乐观情绪和对于未来发展的信心。

赵容奭表示,陆金所优先资产质量而非数量,已完成五大降低风险及多元化举措,包括四项“组合”变动及一项业务模式调整等。他还宣布,考虑到我们在业务降低风险及转型方面取得的进展,以及对未来一至两年的增长及资本需求的展望,董事会已批准估计股息规模为约100亿元的特别股息,继续为股东创造价值。

23年净利润刚过10亿元,却“撒币”超百亿的行为,在市场上也颇具争议。

中国企业资本联盟副理事长柏文喜认为,在当前的监管环境下,金融科技公司面临着更为严格的监管要求。陆金所控股可能通过派发特别股息来展示其对监管要求的积极响应,以及对合规经营的承诺。

“陆金所控股在2023年完成了向100%担保模式的过渡,这意味着公司将承担更多的信贷风险,但同时也获得了更大的业务自主性。这种转型可能需要较大的资金投入,因此通过派发特别股息,公司可能在为未来的业务发展和潜在的风险管理做准备。”柏文喜进一步表示。

在这一重大利好的刺激下,当晚陆金所美股开盘涨超42%,盘前曾一度涨超47%,市值接近28亿美元。而在此前一日其收盘价为3.09元,市值为17.7亿美元。而在这之前,陆金所的股价在很长一段时间都萎靡不振。

虽然陆金所一直在释放对未来发展信心充足的积极信号,但上市后“业绩变脸”、股价跌跌不休的隐忧却早已体现出来,也未免影响股东们的信心。

据陆金所美股IPO招股书,平安集团持有公司42.3%的股份,Tun Kung Company Limited持有公司42.7%的股权,其他股东占比15%。

其第二大股东TunKung Company Limited已多次减持套现,抛售股票的时机多数为业绩和股价低谷,且数额巨大。这种异于常理的行为一度影响市场情绪,甚至给一些散户带来大股东要“跑路”的担忧。

2023年6月至9月,TunKung Company Limited四个月内连续减持近5700万份ADS,累计“套现”约5800万美元。

2023年6月13日,Tun Kung Company Limited减持3000万份ADS,金额4740万美元,平均减持价格1.58美元;6月20日,Tun Kung Company Limited减持1000万份ADS,金额1580万美元,平均减持价格1.58美元;8月29日,Tun Kung Company Limited减持694万份ADS,金额826万美元,平均减持价格1.19美元;9月27日,TunKung又出售1000万份ADS,总市值1140万美元。

据业内财经媒体发现,早在2020年《中国基金报》的新闻中,就已出现这一神秘“二股东”的身影,也隐隐暗示了其真实身份。

据相关报道“Tongjunlnvestment Company Limited和LanbangInvestment CompanyLimited分别持有Tun Kung41.0%和37.4%。其中,Tongjun代表中国平安某些高级雇员持股,其管理委员会成员为5名中国平安员工。”

也就是说,陆金所二股东背后的受益人实为平安系高管人员,也疑似陆金所和平安系高管的海外持股平台。究竟谁是具体受益人,则可以通过更深层的股权穿透信息一探究竟,在此不多做赘述。

有业内观点认为,陆金所二股东屡次低位减持套现,可能是基于对陆金所小微信贷业务未来发展前景的不看好。一直以来被视为“不可能三角”的小微信贷业务,想要做好其实并不容易。市场上也基本没有ALLIN SBO信贷业务这一块的金融机构能持续在独木桥上行走。

如今看来,陆金所转型调整“阵痛期”仍未过去,是否能够“触底反弹”、 安然扛过压力依然尚未可知。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。