珍酒李渡2023年报浅析(聊聊产能销量价格)

公司发布2023 年年报,2023 年公司实现营业收入70.30 亿元,同比+20.1%;归母净利润23.27 亿元,同比+126.0%;经调整净利润16.23 亿元,同比+35.5%。

经测算,23H2 公司实现营业总收入35.12 亿元,同比+25.6%;归母净利润7.42 亿元,同比+46.9%;经调整净利润8.20 亿元,同比+52.0%,23 年收入、利润均符合此前业绩预告,净利润差值主要系上市前发行优先股及认股权证产生公允值会计调整人民币8 亿元。

2023 年公司经营活动净现金流3.6 亿元,每股派息0.18 港元、合计分红5.5 亿元,以经调整净利润计算分红率约35%。

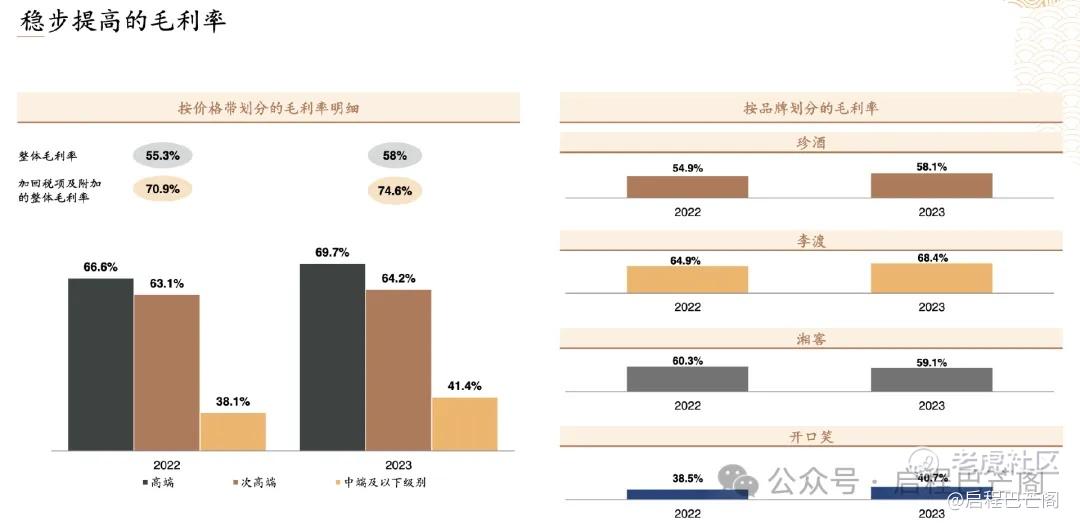

2023年毛利率提升明显

毛利率方面,因港股采用的是国际会计准则,其中主营业务成本一项包含了“营业税金及附加”,而A股会计准则不计入。珍酒李渡财报虽显示毛利率为58%,但考虑到港股和A股的会计准则计量口径不同,如果还原为A股会计准则,珍酒李渡2023年的毛利率应为74.6%,与A股同行平均水平相当。

这里稍微普及一下,香港股市的财报发布规则,允许一年只发两次财报,半年报和年报,珍酒李渡就属于这种情况。之前一直在等三季报,结果一直没等到,后来查询规则,才知道还有这种规则。

下面深度聊聊珍酒李渡的产能、销量、价格。

经常在财报和各种资讯里看到很多零碎的信息,不能形成对珍酒李渡的产能的完整认知。到底目前珍酒有多大的设计产能?实际产能多大?未来几年扩产后能达到多大?更远的规划能达到多大?目前是否还在外采基酒?目前的销量多少,跟基酒的比例关系,是否能够自足呢?珍酒的价格是在不断提价吗?感觉有点倒挂,但看财报吨价在不断提高,这是怎么回事呢?带着这些问题,从财报,从业绩推荐会,从一些分析师的报告中找找答案。

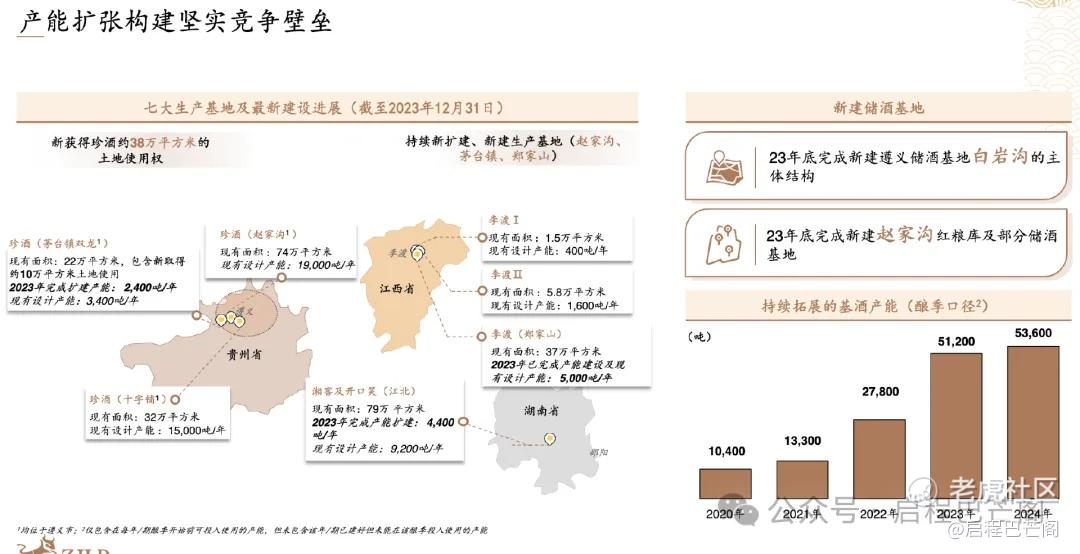

设计产能 2022年设计产能

珍酒设计产能3.5万吨,李渡设计产能2000吨,湘窖设计4800吨,总设计产能4.18吨。

产能扩建规划

2023年底设计产能

珍酒设计产能3.74万吨,李渡设计产能7000吨,湘窖及开口笑设计产能9200吨,总设计产能5.36万吨。

2024年底设计产能

珍酒设计产能,按照规划2024年三季度将完成扩产,其中赵家沟将新增设计产能6000吨,茅台镇双龙将新增设计产能10600-2400=8200吨,2023年底已有设计产能3.74万吨,所以2024年底将有设计产能,3.74万吨+0.6万吨+0.82万吨=5.16万吨

李渡设计产能7000吨,湘窖及开口笑设计产能9200吨,总设计产能6.78万吨。

未经官方确认的产能扩张计划

2024年4月9日,据报道,南昌市2024年的重大重点项目计划中,包含了1016个项目,其中进贤县李渡酒业公司的国宝李渡酒庄年产1.3万吨基酒技改项目被列入其中。

该项目预计年产酿酒1.3万吨,储酒7.8万吨,预计在2025年12月完工,总投资额达50亿元。

十五五产能规划

预计“十四五”末(2021-2025),珍酒产能将达到5万吨,储酒超10万吨;“十五五”(2026-2030)期间,珍酒产能将达10万吨、储酒40万吨。

“十五五”期间,预计珍酒产能将达 10 万吨。从 2022 年酱酒企业基酒产能数据 来看,茅台以 9.2万吨的产能一骑绝尘;郎酒和习酒分别以 6万吨、5万吨的产能 稳居第二梯队;珍酒、金沙、国台的产能处于第三梯队。从中长期扩产计划看, 茅台规划至 2035年,实现茅台酒产能 10万吨,茅台系列酒产能10万吨,遥遥领 先于第二梯队;郎酒于《百年郎酒》中规划至2030 年实现10万吨基酒,习酒规划至2035年实现10万吨基酒,两家公司将继续巩固头部优势。珍酒积极提速产 能建设,预计“十五五”期间,珍酒产能将达10万吨,储酒40万吨,或将从第三梯队上升,跻身至第二梯队。

实际产能

2009年,珍酒改制,进行了长达十年的蓄势储能;2019年后,珍酒由蓄势储能转入加快发展阶段,一年迈上一个大台阶:

产能2020年实现万吨、2021年超过2万吨、2022年投产3.5万吨,而2023年投产将达4万吨。产能连年大幅提升,屡创新高,珍酒产能的快速提升是其成长性的缩影。

珍酒这样的势头,无论是在贵州省酱酒企业中,还是整个白酒行业,都极为少见,极具代表性。

一个典型的例子是,茅台和习酒从产能突破万吨到超过3.5万吨,分别用了9年和6年,而珍酒前后仅用了2年。

2023年年报中未披露实际产量,这是一个遗憾的地方。只能从设计产能来推算,2022年底设计产能3.5万吨,投产3.5万吨,那么2023年的实际产能差不多也是3.5万吨。

储存酒量

2023年总储存11万吨,其中2023年珍酒储存6.5万吨。2025年珍酒储酒将达10万吨,2030年珍酒储酒将达40万吨。

销量

2020年-2022年

2023年

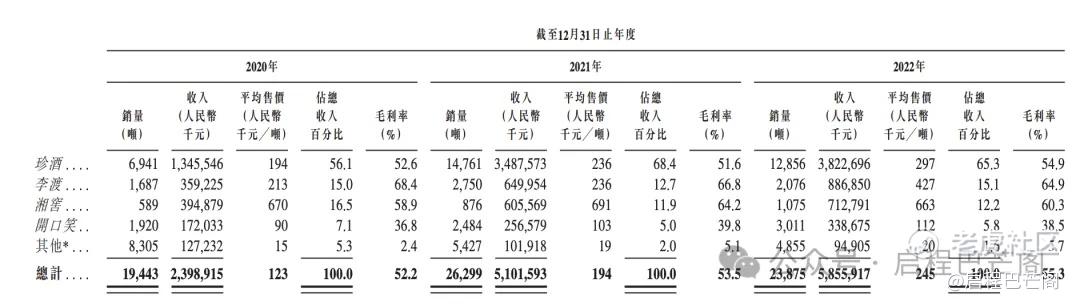

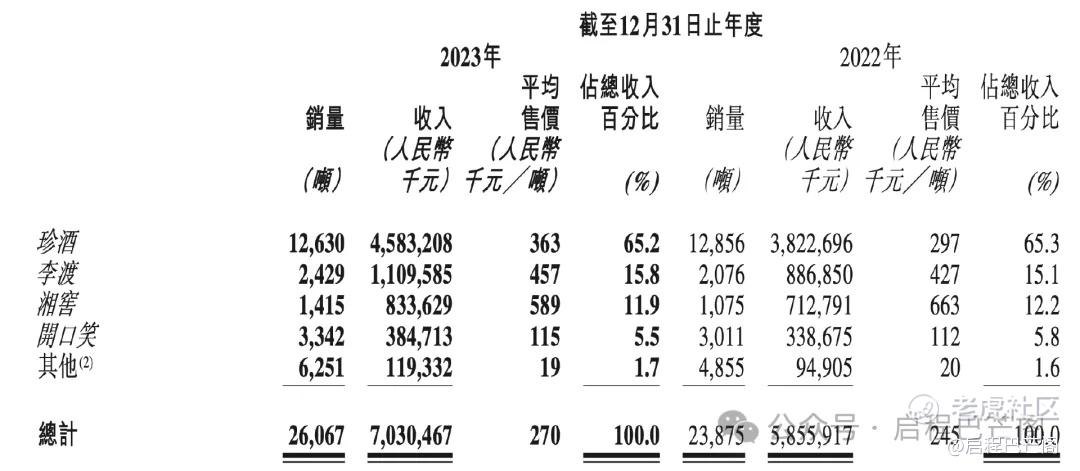

2023年珍酒销量几乎没有增长,但销售收入增长20%,主要靠平均售价的提升,平均售价由2022年的297千元/吨,增长为2023年363千元/吨,增长22.22%。主要靠战略性提升高端价格带和高毛利产品。

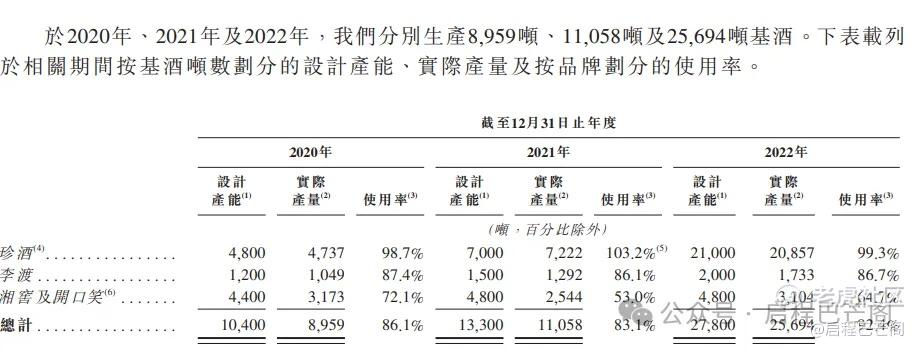

外购基酒助力过往销售增长,随着需求不断增加,一方面,公司需要逐步摆脱 对外采基酒的依赖,另一方面,要为高品质白酒的持续稳定高产提供保障,公司持续建造生产设施,扩大自产基酒产能。2020-2021年,公司销量大幅增长, 为满足销售需求,公司合计向合作酿酒基地采购酱香型基酒27950吨。随着公司 持续扩大产能,2022年外采基酒减少至7817吨。截至 2022年末,公司基酒设计产能达到27800吨,2022年产能使用率达到92.4%。截至 2023年4月,酱香型基 酒设计年产能达35,000 吨。根据招股书,预期2024年前酱香型基酒年产能将逐步增加 16,600 吨。此外,2023年下半年开始,公司将停止外采基酒。随着公司持续建造生产设施,进一步扩大产能,自产基酒将逐步全面取代外采基酒。

目前由于产能还在扩张期,新增产能,最早要在2026年释放,所以产能和销量直接的关系还不稳定。茅台酒的基酒产量和4年后的销量关系是87%,即当前销量为4年前基酒产量的87%。

从实际产量看2020年4737吨,2021年7222吨,2022年20857吨,2023年3.5万吨,2024年4万吨。

酱香酒生产出来后,需要储存4年,才能上市销售,所以可供销售的自产酒,按87%的比例计算,2025年为4121吨,2026年为6283吨,2027年为18145吨,2028年为30450吨,2029年为34800吨。

所以2024-2026期间,销量可能还需维持当前的量,大概1.2万吨。2027年可供销量将大幅提升,可达1.8万吨-2万吨。2028年可供销量将达3万吨,2029年可供销量将达3.48万吨。

价格

珍酒和李渡近4年吨价连续提升

珍酒吨价,2020年/2021年/2022年/2023年,分别为194千元/236千元/297千元/363千元,分别增长0%/21.64%/25.85%/22.22%。

李渡吨价,2020年/2021年/2022年/2023年,分别为213千元/236千元/427千元/457千元,分别增长0%/10.80%/80.93%/7.02%。

珍酒李渡的提价不是直接提高出厂价,而是主要靠战略性提升高端价格带和高毛利产品。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

本来对白酒不感兴趣,你这分析让我突然间有兴趣了

打新的时候没有买进去很是后悔

你手中有这个股票多少的持仓?

能赚钱的生意资本哪个不喜欢?