财报后暴跌15%,Meta发生了什么?

今早Meta发布了24Q1财报

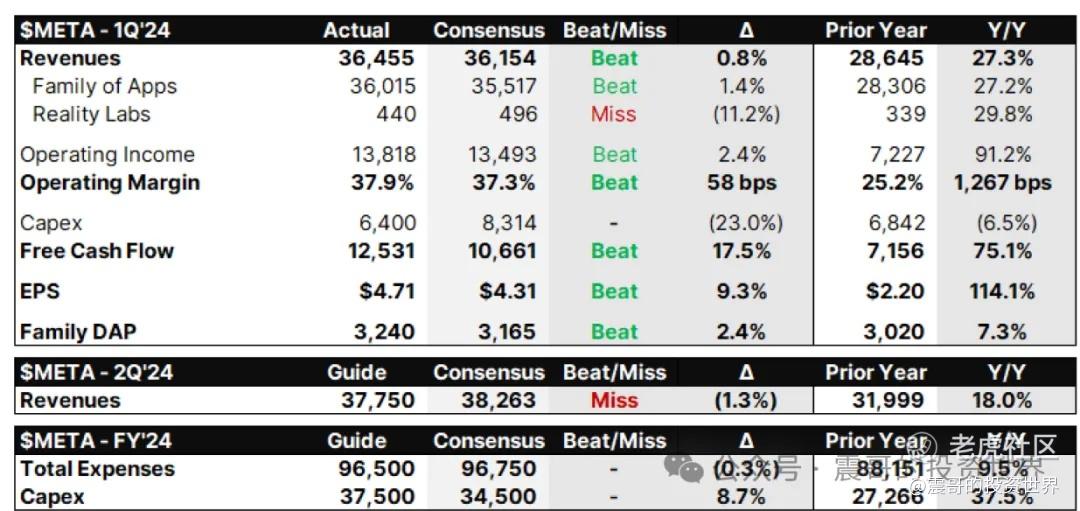

--营收364.55亿,高于预期的361.5亿

--调整后的EPS 4.71,高于预期的4.31。超出预期9.3%

24Q1财报整体超出预期。盘后暴跌15%关键在指引:营收指引低于预期,同时加大资本支出

-- 24Q2 营收指引365-390亿,指引中位数377.5亿略低于一致预期382.6亿

--上调24年费用支出从940-990亿调整到960-990亿,下区间上调了20亿美金。其中资本支出350-400亿

并且小扎说 “值得一提的是,我们在产品策略的这个阶段,历史上股价波动较大,我们正在投资于扩展一项新产品,但尚未实现盈利。构建领先的人工智能也将是一个比我们添加到应用程序中的其他体验更为庞大的任务,这可能需要几年时间” 。

市场担心Meta进入了一个新的投资期,盈利需要漫长的等待并且有不确定性,导致Meta盘后的大跌。

Meta的基本盘

广告业务是Meta的基本盘,现金奶牛。看看Meta广告业务的情况:Meta广告将从20%+增长下降到15%

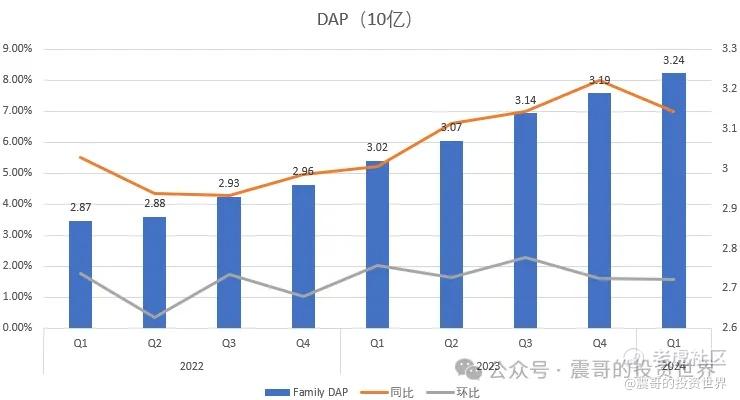

(1)用户数:24Q1 Family DAP 32.4亿,同比增长7%。

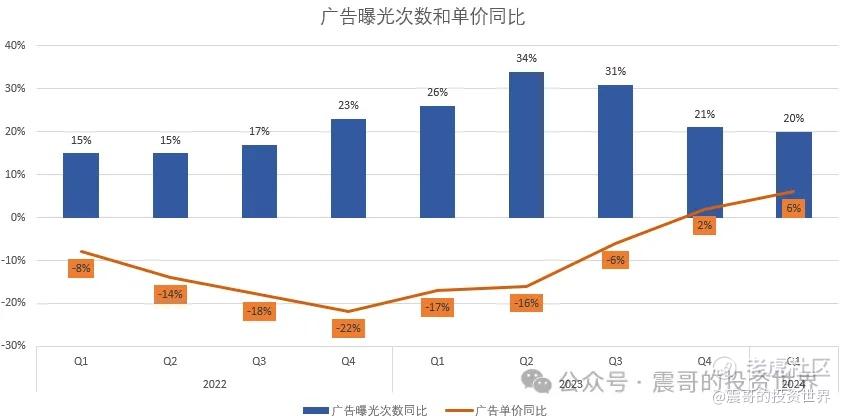

(2)广告展示量和单价:曝光次数同比20%,单价同比6%。24Q1量价齐升

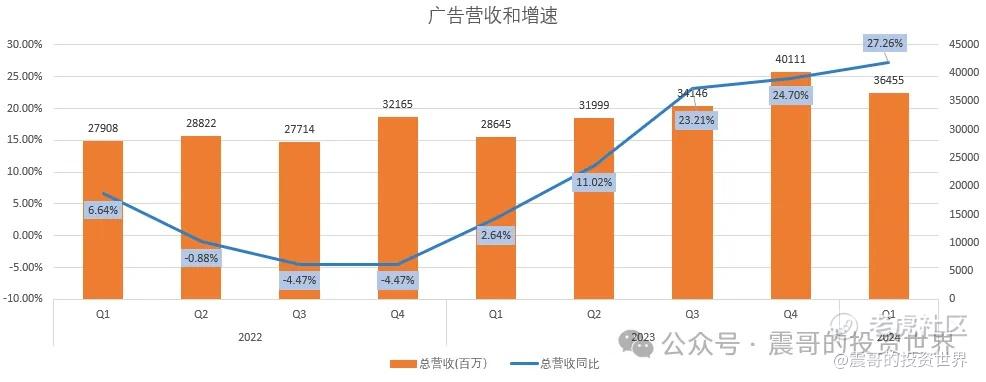

(3)广告营收:24Q1广告增速27.26%。根据指引中位数377.5,24Q2同比增速18%,比24Q1的增速会下降。

华尔街预测

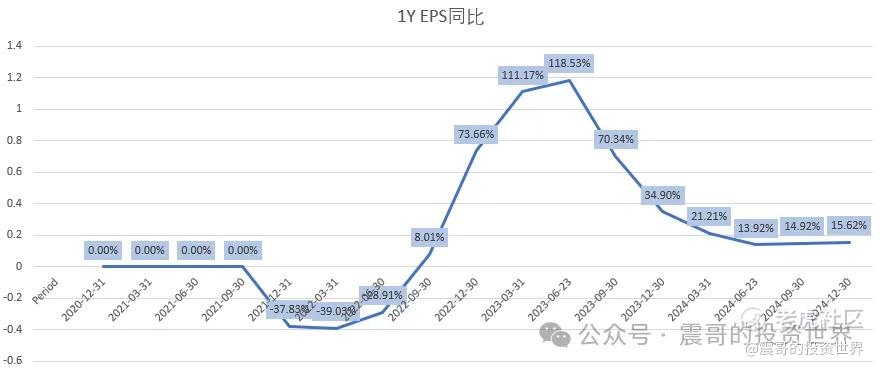

(1)1YEPS同比增速:24Q2后逐步稳定在15左右

(2)估值:按照今早盘后大跌后的价格,24年前瞻PE 21倍,25年18倍,26年15.68倍

后续关键判断

(1)广告业务的增速:按照目前预期广告增速将从20%+的增长到15%。未来的增速是稳定下来还是到了天花板?

(2)AI的投入在逐步加码,短期可能看不到盈利。AI对Meta中长期是拉动还是像元宇宙是个无底洞?后续重点观察AI给Meta广告带来的直接拉动?Meta AI对Meta用户粘性,用户使用频率是否有帮助?以及开源模型在大模型中竞争的地位?

(3)美国政府要求TikTok在9个月至一年内与中国企业字节跳动剥离。这个事情对Meta的影响

总结

(1)降本增效带来盈利大幅增长阶段已经告一段落,后面将步入正常15%增长状态

(2)Meta进入一个新的AI加速投资期,短期AI可能带来不了盈利

(3)估值:25年18倍,26年16倍左右的估值在7巨头是最低的

(4)盘后15%跌幅已经有恐慌的味道,市场被指引略低于预期开支上调的消息给雷到了。在今年Meta从年初至今上涨了40%,这一轮更是从底部上涨了6倍的背景下,市场不允许Meta有半点瑕疵。在这个背景下Meta的波动会加大

(5)不只是Meta其他大平台也在AI军备,短期货币化可能有限。同样值得思考市场的耐心

附Meta财报关键数据

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。