Avarga Ltd(SGX:U09)- 受益于疯狂的木材价格

Avarga Ltd(SGX:U09)将从木材价格的大幅上涨中受益。Avarga Ltd是一家投资控股公司,它的皇冠上的宝石是大加建筑产品有限公司,批发北美建筑材料分销商。$合众控股有限公司(U09.SI)$

由于以下原因,房屋建筑和装修需求增加,加上减产Covid-19导致木材价格创下历史新高至830.9美元。因此,这将有对Taiga的营收和底线产生积极影响。

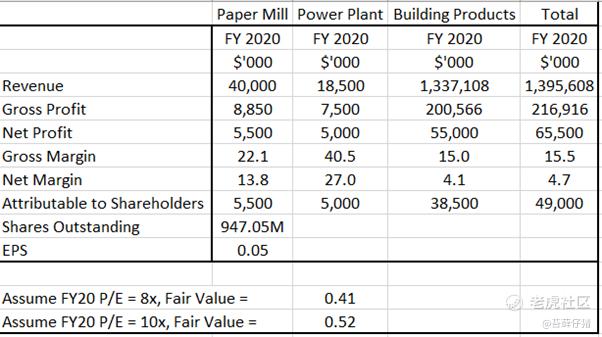

我的估值显示,公司的公允价值可能会高达$ 0.52,取决于北美住房需求的复苏和高房价的可持续性木材价格。

有关更多股票研究的想法,您可以访问我的网站https://themosspiglets.com/

大雅建筑制品有限公司

Taiga成立于1973年,并于1993年在多伦多证券交易所上市,是加拿大的最大的建筑材料批发市场,例如木材,面板,门,工程木材,屋顶等。其产品主要用于新住宅有地住宅和装修。

它在加拿大有15个配送中心,在美国有2个配送中心。分销和销售成美国通过加利福尼亚的2个配送中心和东海岸的6个加油站。

大加(Taiga)运营着3个木材保鲜工厂,生产经压力处理的木质产品,主要用于户外装饰和围栏。除经过压力处理的木制品外,所有其他出售的产品均来自第三方制造商,主要来自加拿大和美国。他们还来自亚洲,中南美洲。

Taiga的客户来自北美的零售商,例如Home Depot,Lowe's和罗纳(Rona)到数量众多,分布广泛的小型和邻里木材场和五金店。

Taiga的优势是;

- 分销的建筑材料产品种类繁多

- 与供应商和客户的关系

- 其战略位置和公司是每美元成本最低的运营商行业销售。

- 广泛的产品组合,销售能力,强大的分销能力和高水平的效率。

Avarga持有Taiga建筑产品有限公司67.9%的股份。

供应链搞砸了

当发生**时,大流行导致所有部门关闭,包括住宅施工。由于未来需求和消费量的不确定性木材方面,生产方面的需求完全崩溃。锯木厂不得不做出减少生产的艰难决定。

在这种背景下,加拿大木材第二季度运往美国,一年,下降了19%。同时,事实证明,现有业务(在**之前的书籍中)的积压非常大住房和木材需求的预期空缺都没有那么严重持续进行的大流行的数量和持续时间。

锯木厂将需要数周时间才能重新联机。该行业需要时间来重新招聘下岗员工工人,重新装备设备并重建运输链以将木材运出米尔斯。这导致了木材供应短缺。

北美住房市场的复苏有报道说,最近的数据,例如房屋开工和建筑许可显示出对建筑产品的需求增加。

https://www.ctvnews.ca/business/more-canadian-homes-sold-in-july-than-any-other-month-in-past-40-years-1.5067203

https://www.nasdaq.com/articles/homebuilders-accelerate-new-construction-as-more-people-look-to-buy-a-house-2020-08-18

2020年4月放缓后,美国建筑支出在2020年7月反弹

这是部分原因导致我们看到以DIY之类的名字出现的同店销售额大幅增长的原因

https://ir.homedepot.com/news-releases/2020/08-18-2020-110014886

这不是住房繁荣的开始

但是,我认为没有任何新的“净”需求。我们目前是什么看到异常高的需求是由于2020年上半年的“未使用”需求。花在弥补额外需求上。所以我觉得这是复苏,而不是开始住房繁荣。

人们推迟了病毒感染前的家庭装修和购买计划,直到病毒感染为止威胁较小。因此,似乎有新需求,但没有。最终,需求将放慢速度,生产将赶上需求。发生这种情况时,我们可以看到在今年下半年进行更正。

我在加拿大林业工作的熟人也同意木材需求没有同比发生了很大变化。短缺是由于战略性生产削减,计划关闭并永久关闭工厂。他还提到大多数由于Covid 19供应链中断,第二季度/第二季度生产的木材没有发货,导致加拿大和美国的木材短缺。

当然,我也可能错了,因为有人认为低利率和消费者信心的增强将推动新房销售的增长。这可能意味着住房需求确实有净增长。

https://www.forbes.com/sites/stephenmcbride1/2020/07/31/the-great-american-housing-boom-has-begun/#27273b52337b

因此,保守起见,我只会考虑Avarga / Taiga的毛利率改善将看到由于木材价格上涨,但不是他们的需求的潜在增长产品(需求保持不变)。

估价

我对估值计算的假设是,造纸厂和发电厂有稳定的收入和利润。建筑产品的销售额与2019财年相似,但毛利率净利润率分别从10%增至15%和2%增至4%。

根据我的假设,股价似乎仍有许多上涨空间欣赏。

由于建筑产品业务是季节性的,并且随着1H20的“未使用”需求。它从春季到秋季变强,但在春季冬天的几个月变弱。

但是,由于Avarga仅报告半年一次,因此我们没有任何报告可见性,直到他们在2月21日发布20财年业绩。在Taiga于2020年第3季度发布业绩后,我们可以重新审视这些假设。

请注意,此估值未考虑其纸面剥离的可能工厂业务以及通过发电厂业务获利的可能交易(Avarga Ltd在最近对新交所交易查询的回复中提到了此问题,请参见下文)。

https://www.avarga.com.sg/response-to-query-regarding-trading-activity/

如果它们确实要发生,两者都是促使其股价重估的另外催化剂。

风险性

木材保持在这些价格水平的能力值得怀疑,因为这更多的是暂时的供应冲击,而不是需求的实际增长。有可能在接下来的几个月中,我们将看到较大的调整。

高昂的木材价格可能阻止房主进行装修计划。这将导致对Taiga产品的需求降低,但被更高的利润率所抵消我们在他们的第二季度2020结果中看到了这一点。

市场永远是前瞻性的,如果这种飙升木材价格是非常短期的,随着时间的流逝,它们将趋于稳定。

结论

Avarga Ltd将受益于木材价格的上涨。总毛额和皇冠珠宝大雅建筑产品有限公司的净利润也将增加每股收益。

我的估值显示,他们目前的股价还有一定上涨空间。但是,投资者必须对北美住房需求进行自己的研究,因为以及高木材价格的可持续性。这些领域的任何新发展都将影响Taiga建筑产品有限公司的业务绩效。

干杯。

有关更多股票研究的想法,您可以访问我的网站https://themosspiglets.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛熊哥·2020-10-27木头1举报