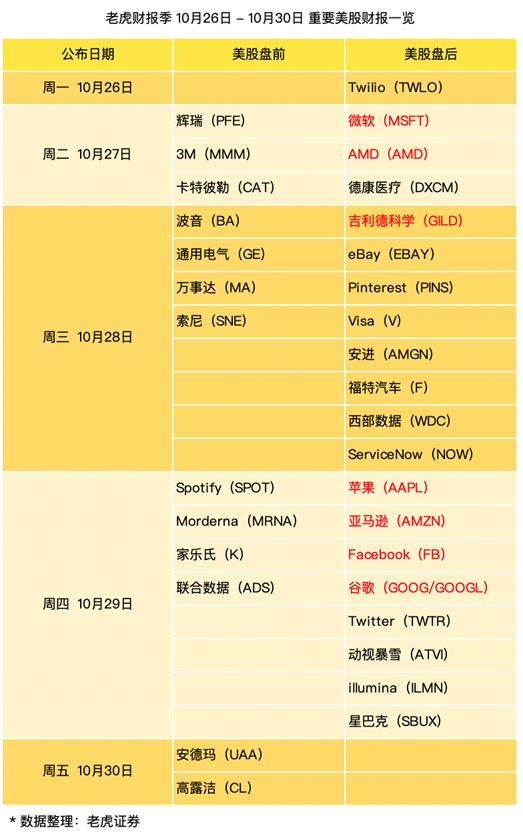

一周财报前瞻 | 亚马逊Prime会员数创纪录,苹果平稳过渡至iphone12

本周将有183家标准普尔500强公司(包括10家道琼斯30种成分)公布三季报,重点聚焦大型科技股:苹果、亚马逊、微软、谷歌、Facebook。

受PC和游戏产品需求的推动,本季度微软个人电脑部门的消费者业务持续走强,但企业软件的营收将会放缓,因为客户升级产品的意愿不高,导致微软服务器和商用PC等领域疲软。

Azure的增长速度也可能继续放缓,下降幅度体现出疫情对主要客户行业的影响。到2021财年,与服务器设备折旧相关的会计变化将会降低,这使得商业云计算部门的毛利率下降。

周二盘后 | $(AMD)$

预计未来两个季度AMD营收分别为26亿美元和27亿美元,每股收益分别为36美分和41美分,毛利率分别为44%和45%,这都略高于管理层预期。

近期AMD因消费者个人电脑、游戏机和服务器市场份额上升,营收走强,未来投资者会更加关注收购赛灵思后给公司带来的长远影响。与英特尔和英伟达相比,收购赛灵思后会让AMD在数据中心业务的攻防优势明显。

未来几个季度,服务器出货量可能会因云服务变得更加不稳定,但持续疲软是不太可能出现的,整体走向仍会偏积极。PC端和向低价倾斜策略有助于AMD巩固当前市场份额,主要毒死后英特尔推出的10纳米Xeon Ice Lake CPU平台和具有竞争力的定价可能会减缓AMD市场份额的增长。

周三盘前 |波音-$(BA)$

波音第三季度会动用约40亿美元现金来应对不断增加的库存以及交付量减少带来的损失,现金和证券可能会超过280亿美元。

预计本季度交付量为共28架(19年第三季度为62架),其中包括13架波音 787和5架波音 777,商业收入可能会下降60%至33亿美元,而交付量减少和737产量放缓将带来17亿美元的营业损失。

由于商业业务量下降45%,全球服务和支持部门的收入可能会下降25%至35亿美元,营业利润率将下降640个基点至8%,息税前利润将减少2.8亿美元。

国防、太空和安全部门可能更具任性,收入略有下降至68亿美元,利润率为12.5%。总体而言,预计本季度波音营收可能下滑31%至137亿美元,营运亏损8.6亿美元。

周四盘后 |亚马逊-$(AMZN)$

亚马逊Prime Day定于第四季度卷对第三季度营收而言是一个不利因素,但我们认为,在疫情限制措施的影响下,网上购物的激增可能会继续推动零售增长超过30%,第四季度的营收预期可能高于28%的市场预期。

在即将到来的假日购物季中,Prime会员人数创下纪录,这对亚马逊的业绩前景是个好兆头,尤其是该公司已经发布公告称,其第三方销售额较10月13日至14日的Prime Day增长了60%。亚马逊网络服务部门仍是增长的关键引擎,尽管第二季度未能实现28%的增长,但本季度增幅仍有可能超过市场普遍预期,原因是IT服务公司最近公布的业绩显示,科技支出环境好于预期。

AWS在2020年的增长率将保持在30%左右,长期来看有可能保持两位数的增长。

周四盘后 |谷歌-$(GOOGL)$

Snap强劲的业绩暗示谷歌的广告业务大概率连续反弹,因广告客户相对于传统电视广告增加了在数字平台上的支出。

尽管旅游公司的广告投放意愿依然低迷,但我们预计付费点击量和每次点击成本的增长将推动谷歌广告业务从高个位数增长至低两位数。YouTube和云业务仍将顺风顺水,进一步推动收入多元化。

利润方面随着核心广告业务的改善,毛利率和营业利润率压力应该会减弱。在远程工作的推动下,预计云计算在第三季度的增速接近50%。电话会议上关注司法部反垄断诉讼对收入潜在的影响。

周四盘后 |苹果$(AAPL)$

由于今年苹果新机发布较晚,此次财报将不包含新机发售一周左右的数据,并且苹果没有提供任何Q4业绩指引,因此本季度基本处于平稳过度期。

数据显示,尽管iPhone在第四财季的销量仅增长了2%,但在疫情推动下,苹果在iPad、Mac和可穿戴设备上却实现了两位数的增长,创下了6月当季的销售记录,苹果硬件业务依旧强势。

根据iphone 12的预售情况来看,首款5G iphone对业绩的影响可能快于预期,预计第四财季在iphone 12的推动下,iphone出货量将增至少长10%,iMac增长25%,ipad将增长2%,服务业收入将增长8%。

周四盘后 |Twitter-$(TWTR)$

过去两个季度,Twitter黑天鹅事件频发,在上个季度发生了种族歧视言论后,三季度再次发生了黑客事件,虽然每日活跃用户增长以及讨论量在增长,但社会事件导致广告主暂停投放和抵制活动,让Twitter的营收恢复速度进一步放缓。

但得益于新冠疫情的缓解,部分亚洲市场营收已出现同比增长,欧美和其他市场也在逐渐复苏中。

Twitter的广告重构也取得积极进展,收入多元化还需要时间,预计该广告系统重构对广告收入的拉动将会是长期的积极因素。

周四盘后 |星巴克-$(SBUX)$

据彭博共识,星巴克第四季度美国和国际市场的同店销售额将下降12%,餐厅重新开张推动了月度销售额的增长。

美国7月份和8月份的同店销售额分别下降了14%和11%,而中国8月份的业绩则持平。由于劳动力和折旧成本在收入中所占比例上升,销售去杠杆化导致第四季度调整后的营业利润率可能收缩730个基点至9.9%。

除去疫情的另一波爆发和对宏观经济的重大破坏,管理层预计中国的同店销售额将在下季度大幅回升,美国的同店销售额将在第二季度大幅回升,但由于清洁用品和额外劳动力成本的上升,利润率的回升将滞后两个季度。

周四盘后 |动视暴雪-$(ATVI)$

在我们看来,动视暴雪上半年的强劲业绩将持续到2021年,届时新产品的发布将有助于推动营收进一步增长。

疫情引起的社交限制一直在提升用户参与度,这是Q3和Q4动视暴雪维持增长最重要的支撑。而《使命召唤》的年度更新和魔兽世界9.0即将开放都是重要的催化。

2021年,包括暗黑破坏神4和守望先锋2在内的一系列新游戏将会带来新的增长动力。动视暴雪的利润率持续收益于数字收入的不断增长,尤其是来自游戏内容的收入,利润增长的速度或快于营收。

在这些因素的推动下,预计2020年和2021年每股收益分别为3.23美元和3.35美元。

百胜中国-$(YUMC)$

由于销售去杠杆化,政府和租金减免力度降低,餐饮业利润第三季度业绩可能再度萎缩。预计百胜中国第三季度同店销售额可能下降了5%-9%,主要原因是交通和旅游未完全复苏,学校假期的缩短也对公司业绩产生较大影响。

根据以往财报显示,交通和旅游中心的销售额在总销售额中占了很高的比例,该部门7月份的降幅高达50%。预计2020年下半年,餐饮业整体上仍将面临不小的逆风。虽然外卖业务在第二季度有所放缓,但仍保持强劲势头,预计本季度肯德基和必胜客的外卖收入分别占总收入的27%和35%,而上年同期分别为18%和24%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 与清风舞共明月醉清风自来·2020-10-27[晕]点赞举报

- 倾盆大雨·2020-10-27好点赞举报

- 馨园花坊·2020-10-27己阅点赞举报

- 我只是一只猫·2020-10-26不错点赞举报

- 米粒麦兜爸·2020-10-26[财迷]点赞举报