流媒体竞争白热化,奈飞VS迪士尼谁更值得买入?

$迪士尼(DIS)$ (DIS)和$Netflix, Inc.(NFLX)$ (NFLX)的发展轨迹在2020年截然不同。

对迪士尼来说,2020年是一段艰难的旅程,因为该公司已经受到了大流行带来的毁灭性的影响。**的传播导致主题公园关闭、ESPN缺乏体育节目、员工下岗、电影直播也暂停。在这方面,市场并不乐观。今年以来,迪士尼公司的股价已经下跌了12.5%。

另一方面,奈飞则把大流行作为跳板。在危机最严重的第一季度,这种待在家里的措施帮助推动了新用户数量创下纪录。与迪士尼形成鲜明对比的是,市场对其出色的表现给予了回报,其股价在2020年上涨了67%。

不过,迪士尼已经注意到了这一点。本周早些时候,这家娱乐巨头宣布重新调整其工作重点,打算将更多精力放在Disney+上。新的流媒体服务取得了巨大的成功,新用户的增长速度比预期的要快,并且让奈飞也望而却步。

随着第三季度财报季的开始,我们想看看哪家公司更有可能在流媒体服务的竞争中胜出。

利用世界上最精确的网站流量监测工具SEMRush,我们对这些数据进行了深入研究。通过观察每个streamer的网站流量,我们能够更好地衡量这个季度的观众情绪。让我们看看结果。

奈飞公司

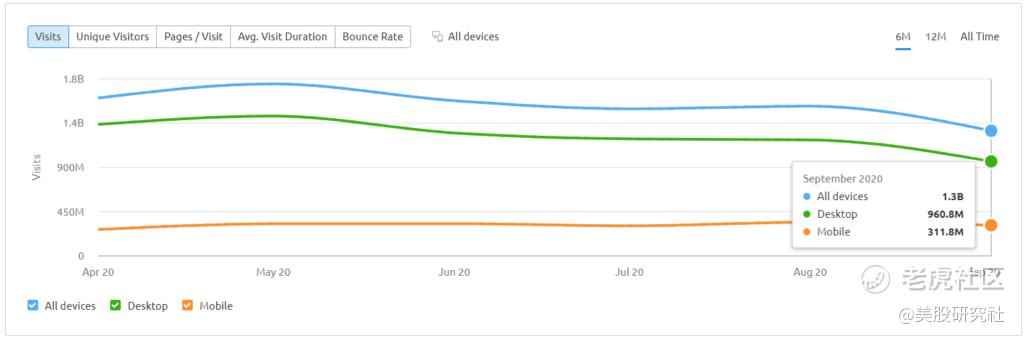

SEMrush的数据显示,奈飞第三季度的访问量为43亿次(不包括应用程序流量),比上一季度的49亿次下降了14%。

瑞士信贷的分析师Douglas Mitchelson认为,奈飞关于新增250万用户的指南有点保守。这位五星级分析师预计,奈飞本季度将新增350万名订户,这一数字高于华尔街估计的280万名订户。

尽管Mitchelson并不认为那些觊觎奈飞流媒体宝座的人会在短期内带来任何威胁,但这位分析师认为,目前奈飞的股价已经涨得足够高了。

Mitchelson说:“奈飞继续在全球视频消费中占据越来越大的份额,我们认为奈飞不会将其领导地位拱手让给传统媒体公司。不过,我们认为风险/回报是平衡的,短期内不会对奈飞的股价产生影响……”

因此,Mitchelson坚持“中性”评级(即持有)和525美元的目标价,暗示股价在未来几个月将下跌3%。

和Mitchelson一样,摩根大通的分析师Doug Anmuth也不认为竞争者正在蚕食奈飞的地盘。事实上,Anmuth甚至不认为迪士尼是一个长期的竞争对手。

Anmuth说:“尽管DIS+到2025年将增加大量用户,但我们不认为它会从NFLX那里抢走大量用户。NFLX拥有内容的广度和深度,今年的内容支出超过150亿美元。数字电视研究估计到2025年NFLX净增量将增加9100万,低于我们2020-2024年估计的1亿净增量。”

2020年上半年,奈飞的订户数量同比增长超过110%。在大举增员之后,这位分析师指出,市场情绪“肯定比最近几个季度更加复杂”。

然而,Anmuth认为华尔街严重低估了奈飞第三季度的业绩,他将第三季度的净收益预期从310万提高到510万,远远高于奈飞的250万。

Anmuth的乐观前景反映了对业绩超出预期的信心。这位五星级分析师重申了“增持”(即买入)的评级,同时给出了625美元的目标价。这意味着上涨潜力为15%。

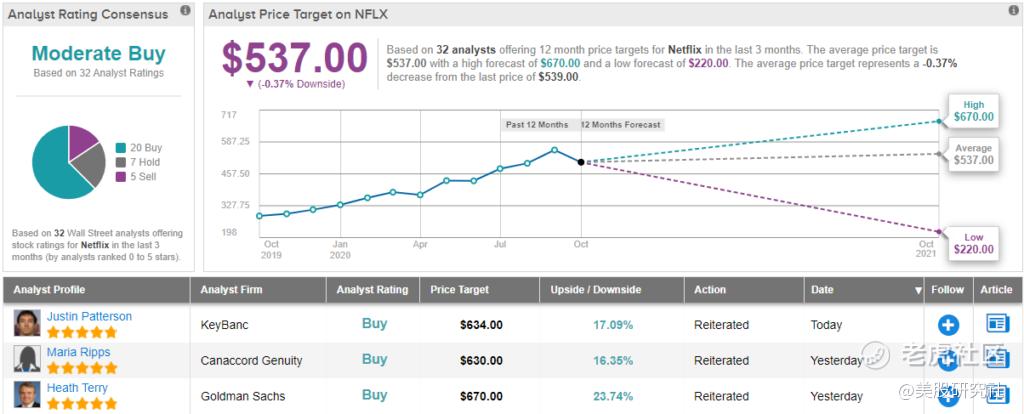

至于华尔街的其他分析师,他们一致认为奈飞股票属于适度买入,这是由20个“买入”、7个“持有”和5个“卖出”得出的结论。显然,华尔街认为奈飞需要一个冷却期,因为537美元的平均目标价意味着1%的下行空间。

迪士尼

现在,让我们来看看迪士尼,特别是Disney+的表现。尽管迪士尼作为娱乐巨头的地位没有争议,但从它产生的流量来看,它的流媒体服务仍处于起步阶段。

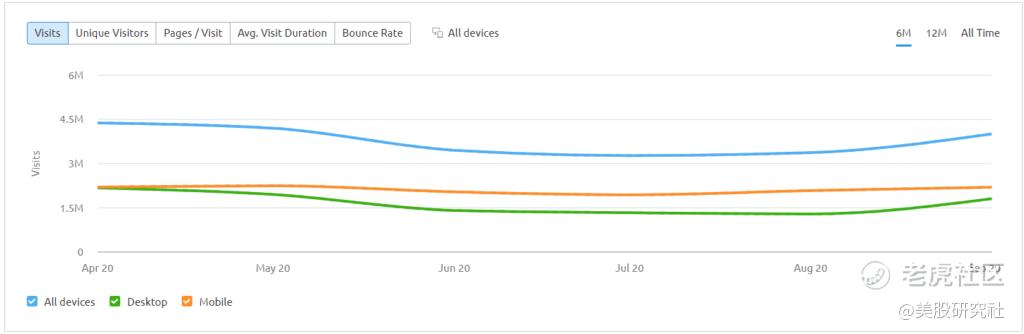

SEMrush的数据显示,第三季度迪士尼网站的访问量达到了1070万,而且随着第三季度的推进,访问量不断增加。不过,这仍比上一季度的1260万人次低11.5%。

然而,到目前为止,Disney+的表现远远超出了人们的预期。截至8月3日,该公司已经有6050万观众订阅了这项服务。该公司原本希望在2024年达到这一数量——届时该服务有望实现收支平衡——因此,这显然是提前了。再加上Hulu和ESPN+,迪士尼在其所有流媒体平台上拥有超过1亿用户。

展望季度报告,富国银行分析师Steven Cahall认为,“所有的目光都将集中在Disney+(和Hulu)上,因为有限的干扰和/或受益于这场大流行。”

根据最近在欧洲和印度尼西亚的推出,分析师预计Disney+将在本季度拥有6950万用户。

然而,Cahall并不期望这项服务能很快盈利。

Cahall说:“尽管DIS可能会升级Disney+的指导,但我们不认为盈利会有任何提高,因为早期的收入可能最好用于更多的内容投资。”

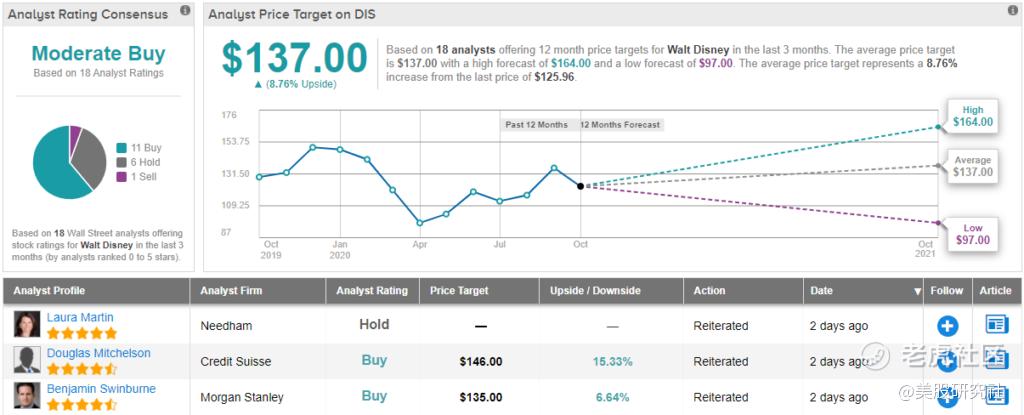

总体而言,分析师对该股的评级为“持股观望”,并给出136美元的目标价。投资者认为,目前的上涨潜力为7%。

另一方面,摩根大通分析师Alexia Quadrani认为,Disney+的出色表现将促使其重新调整对这项服务的前景。

这位分析师表示:“我们仍然相信管理层可能会提前对迪士尼的盈亏平衡指引,因为这项服务已经超过了其5年订户目标的低端。但我们预计在第四季度盈利后的Star投资者日之前不会发布公告。”

Quadrani对Disney+的“强劲增长”感到“印象深刻”,他认为投资者应该“继续欣赏数字订户的异常增长和迪士尼卓越的内容”。

因此,Quadrani仍对迪士尼的故事充满信心,并将目标价保持在155美元,较目前水平可能上涨22%。Quadrani的评级仍然是“增持”(即买入)。

其他分析师对该股的前景持乐观态度。基于11个“买入”、6个“持有”和1个“卖出”,迪士尼的一致评级为温和买入。目前的平均目标价为137美元,显示出8%的上涨潜力。

结论

根据SEMrush的数据,两家流媒体服务之间存在明显的流量差距,其中奈飞产生的流量要多得多。然而,随着这个季度的发展,“Disney+”呈现上升趋势,考虑到这是一个更年轻的服务,迪士尼承诺将更多地关注其发展,它可能会在未来几个季度呈现更快的增长。

本文作者:Marty Shtrubel,美股研究社--旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。