特斯拉Q3财报前瞻:关注盈利和指引!

· 已知公司报告了创纪录的季度交付。

· 关注利润率,汇率对利润的影响。

· 资产负债表看起来会大不相同。

特斯拉将于本周三盘后发布Q3财报,届时必将成为市场关注焦点。伴随着创纪录的交付量,特斯拉是今年市场表现最好的股票之一,Q3我们将见证这些如何转化为利润。本文将讨论需要重点关注的数字。$特斯拉(TSLA)$

首先,我们从当前华尔街估算开始。当前平均营收数字预期为82.9亿美元,较上年同期增长31.6%;预期Non-GAAP下EPS为0.60美元。由于巨额股票薪酬,GAAP下EPS将大幅下降,首席执行官马斯克本季度获得了巨额薪酬。

过去的三个季度,特斯拉的营收和利润都超过了预期,本季度我认为也将如此。如果把71.2亿美元这个荒谬的低估数字去掉,平均营收预期数字还会高一点。在比Q2多交付近5万辆车的情况下,特斯拉的收入怎么可能只增长了10.8亿美元呢?

如果盈大幅超出预期,我也不会惊讶;因为今年到目前为止,华尔街在这个数字上是非常保守的。创纪录的交付后,投资者可能会更加关注公司的盈利。而股价的大幅上涨,投资者将密切关注其利润率。我们可能会看到GAAP利润率下降,如果出现这种情况,主要是因为管理层引导的碳积分销售减少。不过Non-GAAP下,工厂利用率的提高和规模经济,应会使经调整数据略高于二季度的水平。

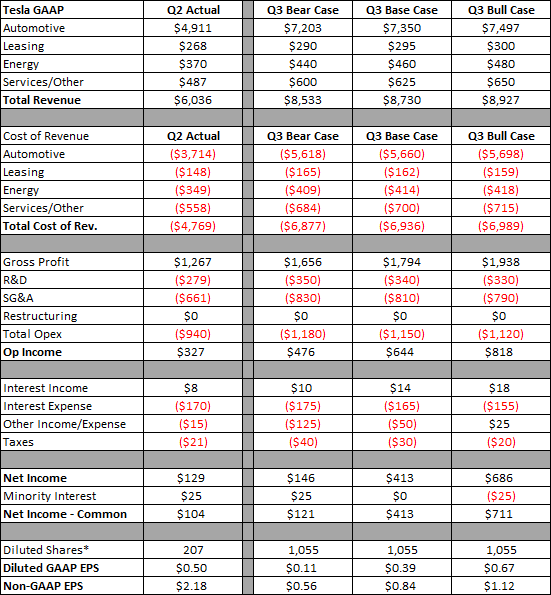

考虑到交付量的连续大幅增长,以及马斯克的薪酬达到关键门槛,看看运营支出的表现也将是一件有趣的事情。这一时期的另一个主要变数是美元的急剧下跌,因为特斯拉在美国以外的地区创造了更多的收入。下面的表格中,我对这一时期的三种情况进行了预测,并与二季度的结果进行对比。以百万美元为单位,EPS除外。需要提醒的是,由于拆股,这次的股票数量要高得多。

投资者还将关注,在经历了一个繁忙的季度后,特斯拉的资产负债表会有什么变化。我们知道,公司的现金储备将达到有史以来的最高水平,我们很想看看公司的可转债是否在Q3转换为股权。以及现金流数字,乐观情形下可能接近10亿美元。这可能在很大程度上取决于应收账款和应付账款的多少,而产生的额外库存应该会带来一点阻力。

在指引方面,管理层是否会坚持全年交付50万台的预测?要实现这一目标,意味着交付量连续大幅上涨,但公司过去一个月已在全球进行了几次降价,肯定会有所帮助。Model Y 还有很多新型号即将推出,投资者正等着看各生产线的产能更新。

最后,进入第三季度报告之际的特斯拉,于投资者而言获利颇丰。尽管从高位回落,特斯拉股票仍是今年最大的赢家之一。

当下公司正展示巨大的交付增长,投资者目光也转向盈利能力和现金流。如果一份强劲的财报后,特斯拉被纳入标普500指数,投资者将更加欢欣鼓舞。密切关注公司是否能达成年度预测,以及是否需要进一步降价以达到50万辆的里程碑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 登登王·2020-10-21hi,感谢分享,因为第三季度财报目前看来也是呈上升趋势多,但是中国市场本身就是均衡主义,加之特斯拉车主的中立偏冷态度,不难看出想要再次下探价格区间以达到进一步扩张市场占比及打压竞争对手的目的,长期稳定上扬,但不乏有平call的无价值投资感受点赞举报

- 水云涧·2020-10-20关注点赞举报

- 我不是郭靖·2020-10-20纳入标普是没有兑现的利好之一点赞举报

- 韭菜之Lu·2020-10-21会崩吗点赞举报

- 兜大仙·2020-10-211点赞举报

- 牛有德有牛·2020-10-21涨点赞举报

- ronniewyq·2020-10-21关注一下点赞举报

- 快乐和健康·2020-10-21好点赞举报

- Fred_6810·2020-10-20做的挺细点赞举报

- 欢乐大宝贝·2020-10-20涨!点赞举报

- 烦恼先生·2020-10-20好点赞举报

- opdbqo·2020-10-20关注点赞举报