“中金+无基石+106倍PE”,世茂服务莫非是史上最惨物业股?

——“你敢定价,我敢不打”

昨天刚刚说到$合景悠活(03913)$ 母公司变着法子割二级市场韭菜(详见全文),今天$世茂服务(00873)$ 就后脚跟上展示什么叫史上最惨物业股。

母公司$世茂集团(00813)$ 相比大家也都听说过,世茂物业对母公司(包括联营公司)的依赖从2017年的98%左右下降到87%,算是物业股中比较有“独立自主”能力的,也因此能排上前12名(中指院2020年数据)。

本来看着条件挺好,但无奈对二级市场太部尊重了。我们来数一数它的5大罪状。

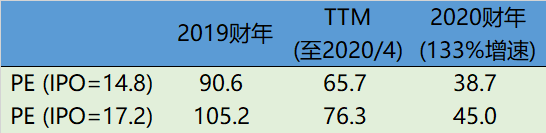

第一、IPO估值飞天,半年就增长一倍,坐飞机都不带这么跳的。按照IPO价格14.8-17.2港元来算,市值在348-404亿港元之间(没有绿鞋)。静态PE91-106倍,算上上半年的过去12个月PE66-76倍。就算它在行业中形成垄断,今年利润增长高达133%,也要39-45倍。

同业间是这样的水平

作为一颗韭菜,自身的修养告诉我,去买龙头$保利物业(06049)$ 和$碧桂园服务(06098)$ 不香吗?而且保利物业已经上市之后涨了一倍了,它上市价格可良心多了。

第二、基石都嫌贵。要募资100多亿居然一个基石都看不见,说明什么问题?基石都嫌贵啊。虽然说,机构参与者也可以参与到国际配售或者干脆公开发售中来,但是戴上“基石”的皇冠,最大的优势并不是前期的议价能力,而是对公司未来至少6个月股价的认可,也就是对未来至少1-2年业绩的预期是很有信心的。

没有基石,说明那些本可以成为基石的机构投资者并不想和公司绑定这6个月。

第三、老股东配售。又是一个同时坑新老股东的。世茂服务总计发行有2.35亿股老股东配售(占国配部分比44%)。这把算盘打的真好,2020年10月19日收盘持有61股母公司$世茂集团(00813)$ 的就可以优先认购1手。

一般来说,国配都是一些基石、大的机构投资者在承接,但是世茂居然将这一重要的角色分给了老股东。既然是这些老股东,这是跟碧桂园服务学的,但是好歹人家对自家韭菜下手很轻。

老股东若是都看不上你这些货,那不知道新韭菜要如何去接。

第四、保荐人中金。中金自己最近也在A股招股,回了A股以后,自然业绩压力也大了些,油水自然要榨到干。但是提起“中金”的名字,几乎所有经验投资者心中都有一阵马飘过,配着BGM厕所(WC)。

更惨的是,2020年以来,中金除去威海银行未尝败绩,那么讲道理算概率看玄学也该破发了吧?

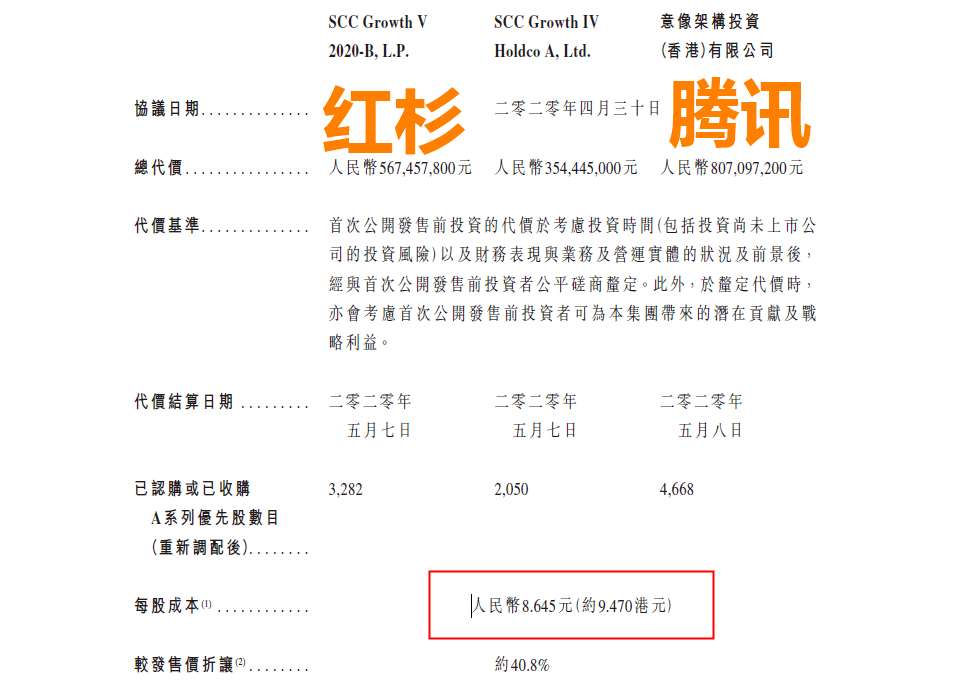

第五、散户跟腾讯不一样,既没有腰斩买入的能力,也没有全身而退的机会。世茂服务的投资人当中有腾讯、红杉资本,但他们的入场价格和现在IPO的价格可是天差地别。2020年5月红杉和腾的入场价是8.645港元,比IPO中间价折价45%。基本上等于现在的价格腰斩买入。

换句话说,5月到10月,估值涨了近一倍。

更重要的是,腾讯和红杉是以PE形式进入,是有对赌协议的——

截至2021年底,世茂服务经审核净利润不低于11.7亿元、经审核综合收益不低于81亿元。

若是达不到,红杉资本和腾讯有权要求世茂集团向其转让额外股份或支付赔偿金额。等于说他们是有全身而退的机会的。插一句嘴,由于分拆出来的物业公司是轻资产,并不会把母公司的负债带过来,因此优先股的清偿权是比较靠前的,更重要的是物业股本身的现金流是挺好的(只要没有被挪用),因此即便到了清偿退出的最坏情况,腾讯和红杉依然不亏。

那亏的是谁的钱呢?

全网掀起抵制打新世茂服务真的是无可奈何但又必然的选择。

只有投资者用脚投票,教公司和承销商做人,才能反过来促进他们合理定价,让利市场。要不然港股打新可能就结束了。

最后,最近国内刚又起了一些滞销金融产品销售经理“陪吃陪睡”的八卦消息,不断把金融圈做成大染缸。根本原因还是产品本身品质差,金融销售不得不做出牺牲。而$中金公司(03908)$ 要是这么搞,估计离丑闻也不远了。$中金公司(CICC)$

最后只能看看马老师能不能给投资者一点福报吧——$蚂蚁集团(临时)(90016)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·2020-10-21我昨天下午办事正巧经过中金公司,办公室位于北京国贸黄金地段,没有一定的实力是租不起这地段的办公室的点赞举报

- 美股解毒师·2020-10-20是时候需要一个票来给中金这种承销商一点教训了!~1举报

- gugu·2020-10-20如果中签率很高的话,会挣钱?点赞举报

- 天天天天涨停板·2020-10-20分析的很透,坚决不同流合污[强]点赞举报

- 浮生若梦24ty·2020-10-21写的不错点赞举报

- 丁心·2020-10-21哈哈点赞举报

- gugu·2020-10-20不打点赞举报