港股打新:迈富时 IPO 分析及申购计划

迈富时管理有限公司是一家具有技术驱动和市场导向的SaaS服务提供商,专注于为中国企业提供全面的营销和销售解决方案。公司通过其先进的技术基础和以客户为中心的业务模式,在竞争激烈的SaaS市场中展现出增长潜力。

公司主要提供两类服务,即SaaS业务和精准营销服务。SaaS业务包括基于云的营销SaaS产品和销售SaaS产品,而精准营销服务则涵盖账户管理、流量采购、广告制作与分发以及营销策略制定与优化。

公司的SaaS产品由云计算、大数据和人工智能技术提供支持,这些技术帮助公司的产品和服务平台提供稳定性能,同时为用户提供数据处理和智能功能,以提高生产力并节约成本。公司SaaS产品采用模块化设计,提供灵活性以支持开发、迭代和定制,满足不同企业的营销和销售需求。

招股信息:

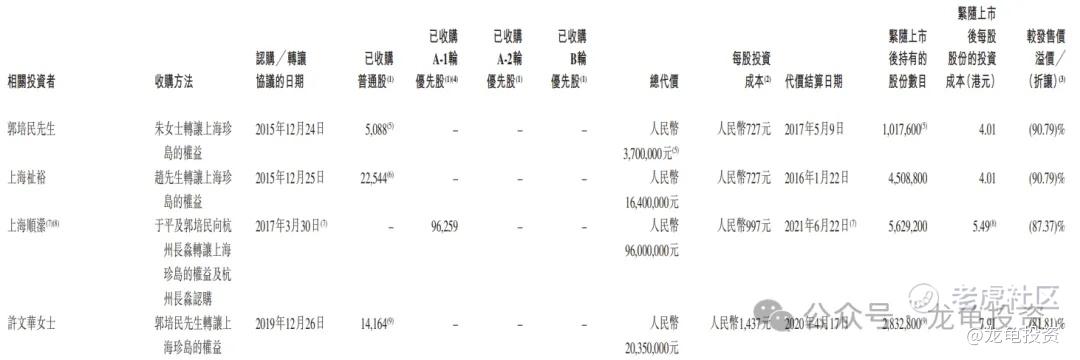

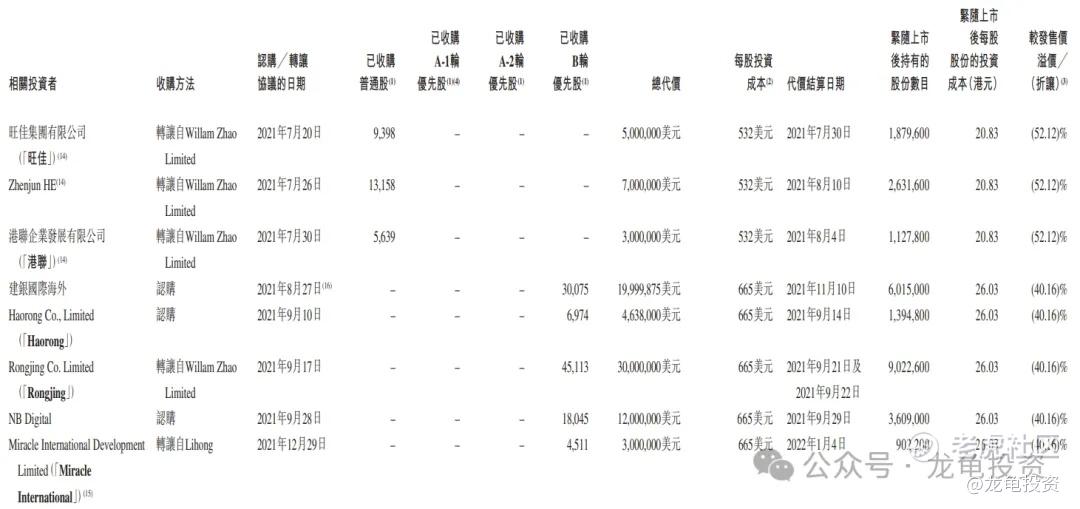

IPO前投资者及基石投资者:

公司2015年至2022年完成多轮融资及转让,最后一次完成时间2022年1月4日,总代价300万美元,每股投资成本26.03港元,较发售价折让40.16%,IPO前投资者禁售期180天。

本次公司引入两位基石投资者刚信贸易和维港南昌东湖产业,总投资金额504万美元,按下限定价,基石占比15.77%,按中位数定价,基石占比15.23%,按上限定价,基石占比14.72%;基石禁售期6个月。

保荐人:

迈富时本次由中金和建银国际联席保荐,未设稳价人,中金最近三个项目连续破发,都是发得贼贵,这次也不列外,建银国际上一个项目也破发,基本无解。

财务情况:

营收:2021年营收8.77亿人民币,2022年营收11.43亿人民币,2023年营收12.32亿人民币;

毛利:2021年毛利4.78亿人民币,2022年毛利5.60亿人民币,2023年毛利7.06亿人民币;

年内亏损:2021年亏损2.73亿人民币,2022年亏损2.16亿人民币,2023年亏损1.69亿人民币。

一手中签率:

公司全球发售股数594.97万股,每手股数100股,截至发稿,超购0.5倍,不会回拨,甲乙组各2974.85手,预计3-5K人参与,一手中签率40%左右,申购8手稳一手。

综合点评:

迈富时主打中国最大的营销及销售SaaS公司。根据招股书行业市场竞争格局分析,可以看到公司直接把国内外最大的几个SaaS拿来对比,就依据这几个公司做为对标。

如上图所示,公司在营销及销售SaaS中按2022年收入计,排名第一,排名第二的公司是全球CRM SaaS巨头Salesforce,总市值2697.67亿美元,这种公司拿来对比毫无意义。排名第三的公司是微盟集团,做过自媒体运营的人应该都比较熟悉,其总市值50.16亿港元,2023年营收22.28亿人民币,排名第四的公司是销售易,暂未上市略过;排名第五的公司是中国有赞,总市值30.67亿港元,2023年营收14.48亿港元。

而迈富时发行总市值98.77-105.82亿港元,2023年营收12.32亿人民币,我只想说,自己家的钱是黄金做的,别人家的钱都是破铜烂铁,不值钱。反正看完招股书,第一时间就想起北森控股,当时也随便找个噱头,发了200多亿,现在市值还剩35亿,这公司最多值40亿,不能再多了。

关于打新,这家公司就两个看点:1、本次募集资金2.50-2.68亿港元,基石锁定15%左右,流通值大概就2个亿多一点。资金为王!2、本次未设绿鞋,去年几只新股就是这样不设绿鞋然后自己人玩。

除了以上两点,这个发行市值我想不出有任何吸引力,赌TU随意,做为理性打新者OR价值投机者这种公司直接拉黑就好了。

牛榜评级:铜牛

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。