【财报前瞻】马斯克Q3财报会带给我们哪些惊喜?

特斯拉财报在即,老规矩今天来跟大家粗略复盘一下近期发生的大事儿,并且分享一些自己对于Q3特斯拉财报的看法,如有谬误,欢迎指正,我就在这里抛砖引玉了。$特斯拉(TSLA)$

先来简单回顾一下Q2财报

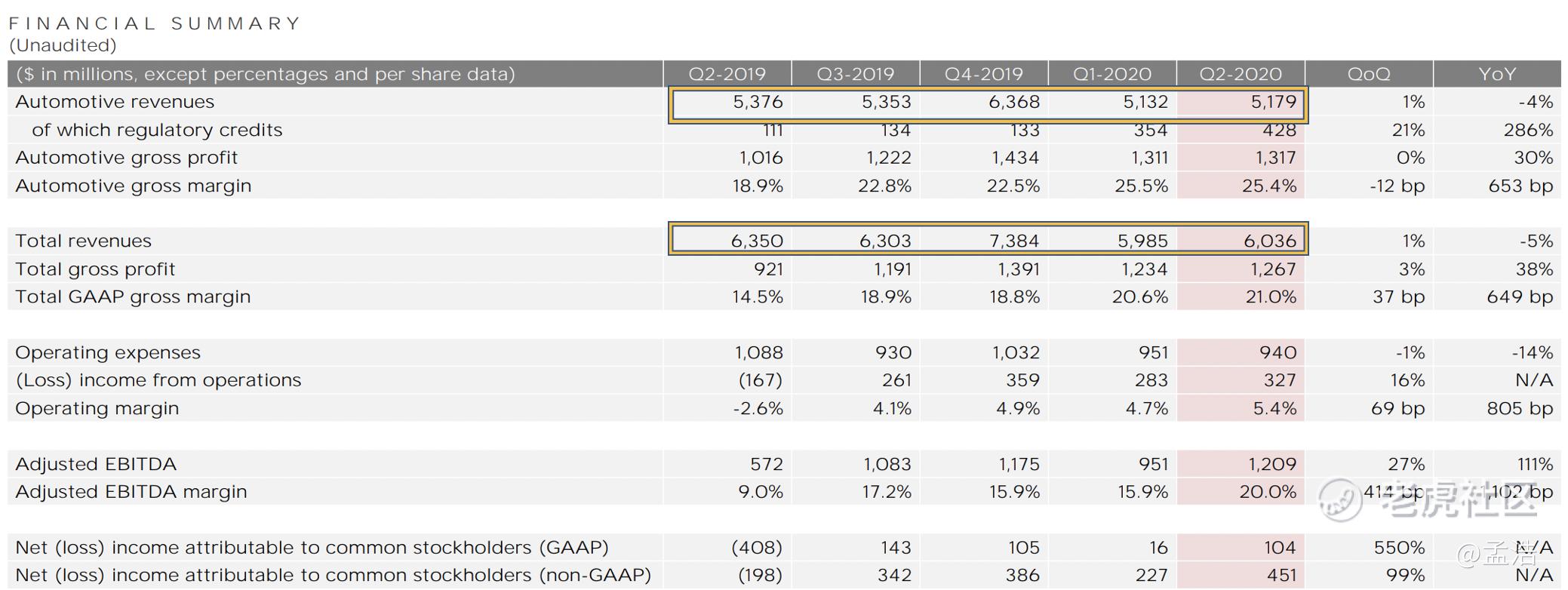

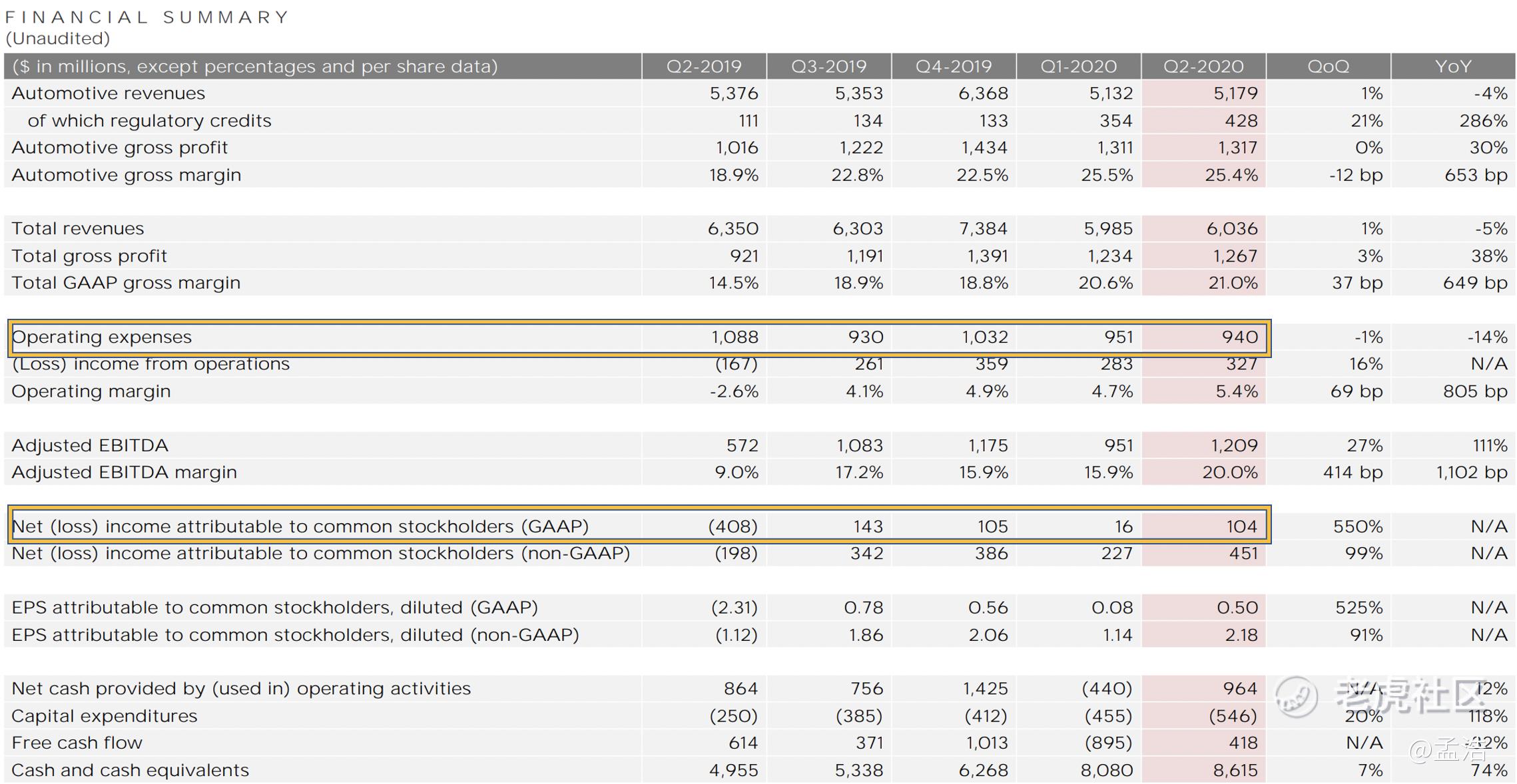

关于那次财报详情,我在这一篇文章有提到《特斯拉是风口还是泡沫?或许只有时间能证明》根据财报显示

- 特斯拉二季度营收60.4亿美元,较去年同期的63.50亿美元下滑4.9%,但高于市场预期的54亿美元。GAAP下的净利润1.04亿美元,首次连续四个季度录得GAAP盈利。

- 当季的GAAP项下每股盈利EPS为0.50美元,去年同期为每股亏损2.31美元,高于市场预期的亏损0.11美元。非GAAP项下经调整后每股盈利2.18美元,大幅高于市场预期的每股盈利3美分。

按理说这么好的财报,特斯拉应该会大涨,然而财报后不涨反跌,主要是因为特斯拉在销量大超预期的情况下,汽车销售收入居然出现了同比下滑4%,深究背后的原因是销量下滑的同时,特斯拉的ASP( average selling price单位售价)下滑,而真正造成特斯拉营收超预期的原因在于监管信誉积分(regulatory credits)和自动驾驶Full Self Driving (FSD)部分的递延收入大增。

与此同时,造成净利大增的原因主要是来源于2方面,1方面是由于由于疫情导致的关闭工厂以及员工降薪减少特斯拉的运营支出。另一方面特斯拉在4月初开始大幅减薪。

基于这种情况实现的盈利,显然并不能使市场满意,这也就造成特斯拉财报后下跌。

关于Q3财报的几点看法

聊完了上季度的财报回顾,回归正题,今天来谈谈对于3季度财报的预期。根据彭博终端的数据,财报前分析师预计特斯拉3季度收入82.37亿美元,调整后EPS为0.533。

创纪录的汽车交付

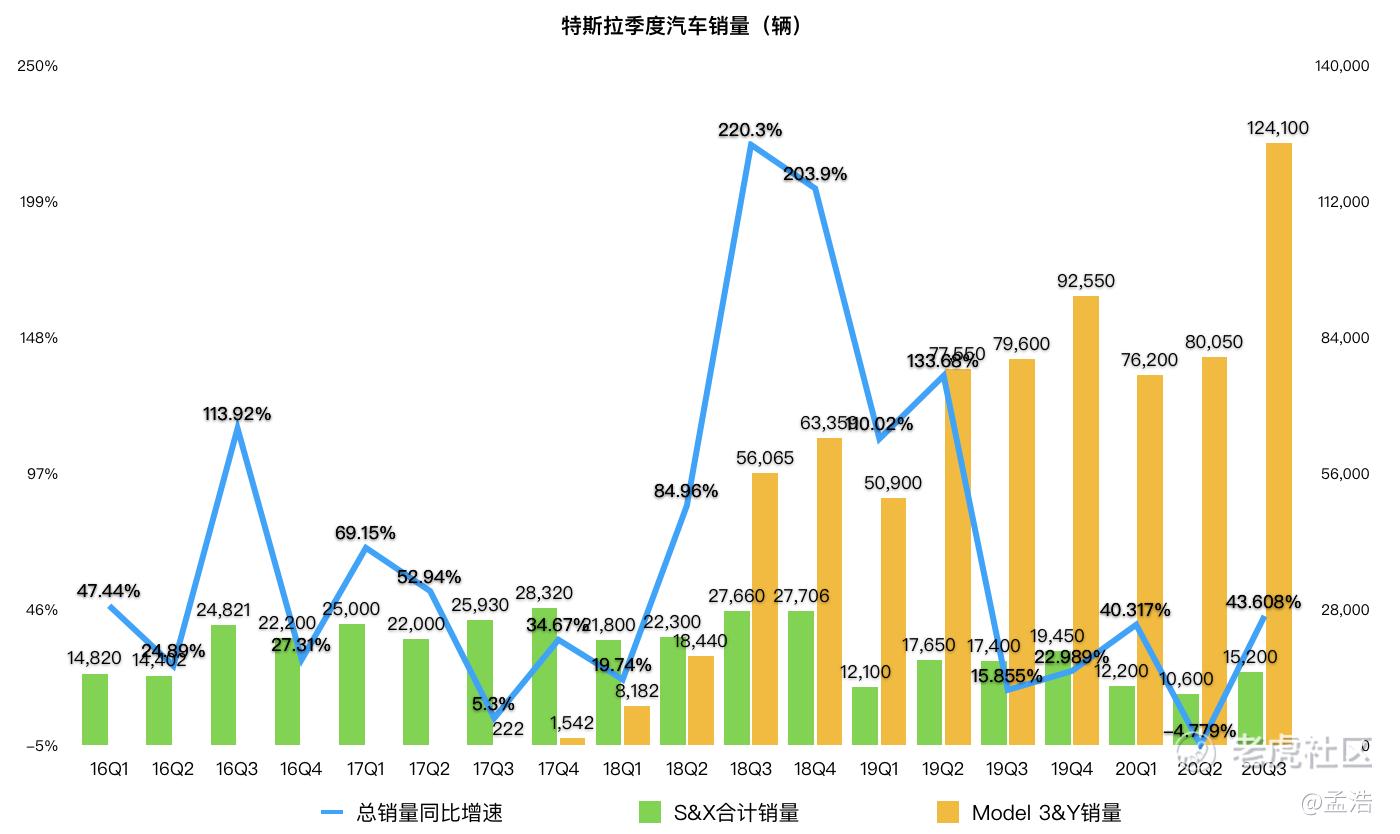

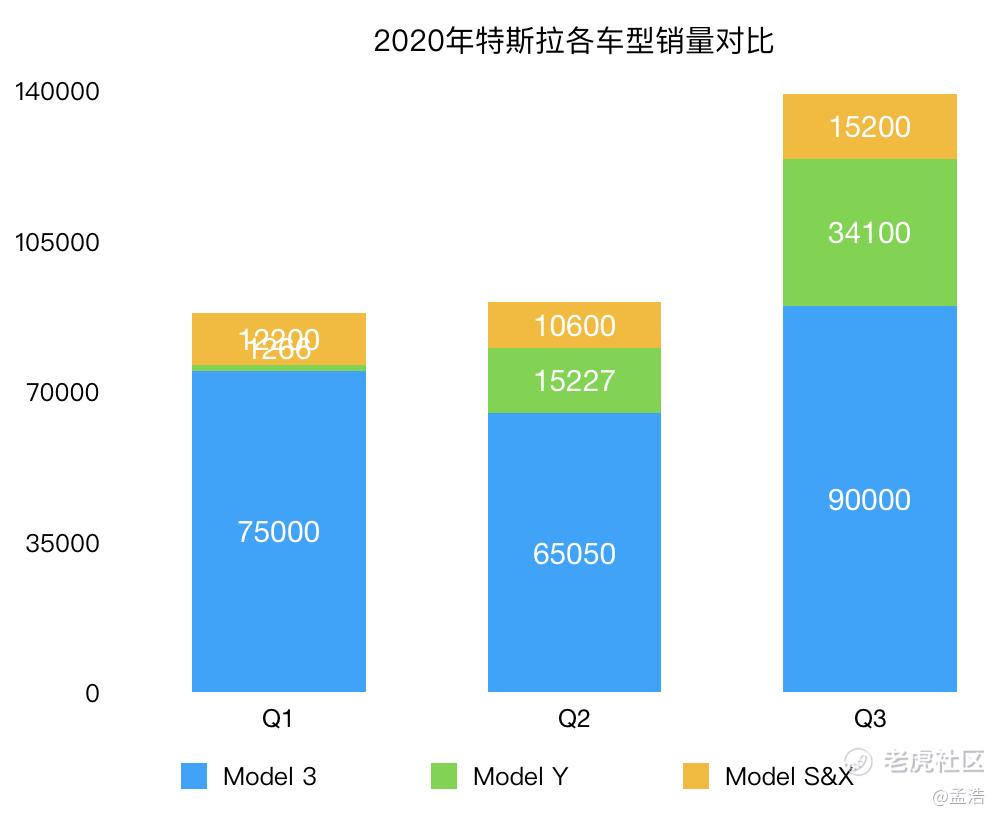

早前,据特斯拉表示,该公司第三季度交付量创下了历史记录。与遭受公共卫生事件而导致大部分工厂处于关闭状态的二季度相比,这展现了其巨大的飞跃。数据显示,特斯拉第三季度汽车交付量为13.93万辆,同比激增44%,创纪录新高,上一个新高是2019年四季度交付的11.2万辆,超过分析师预期,此前分析师预期的区间为12.99万至13.7万辆。此前,第一季度交付8.84万辆,第二季度曾交付90650辆。

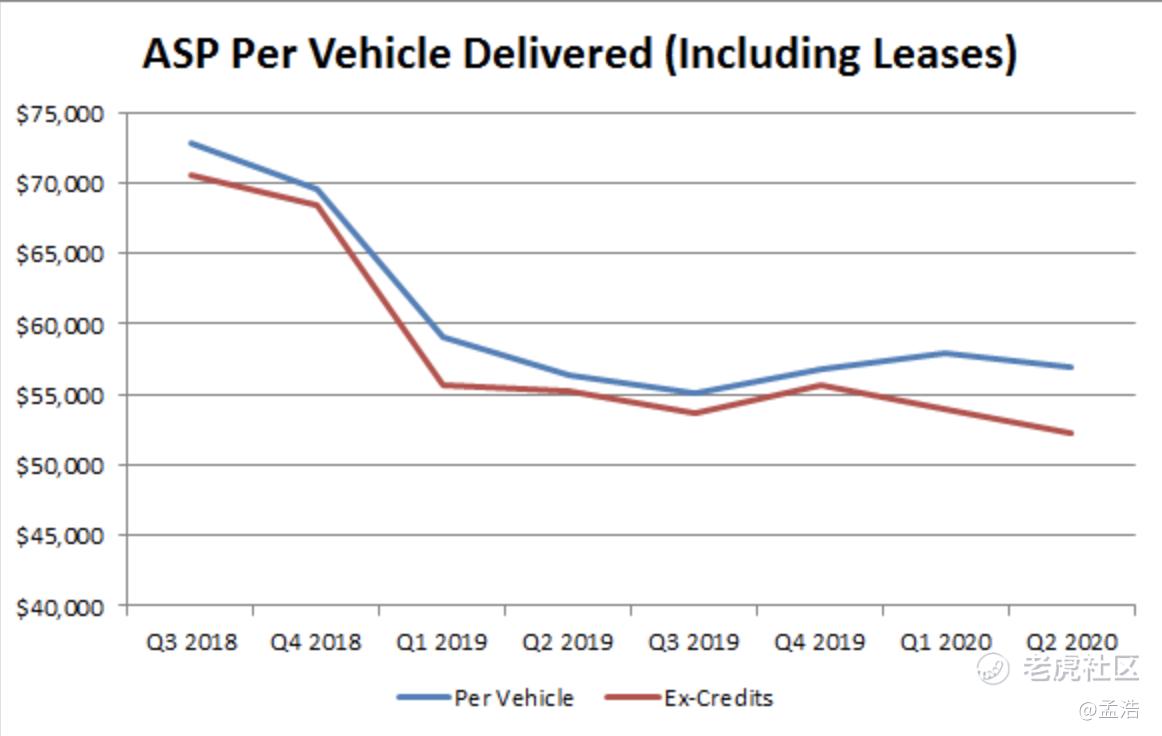

基于交付量,我想跟大家一起预测写特斯拉的营收和净利润,到时候发财报的时候,咱们在一起看看我预测的准不准?这几个季度由于特斯拉频繁调价,导致特斯拉的ASP(单位车辆售价)一直在下降。

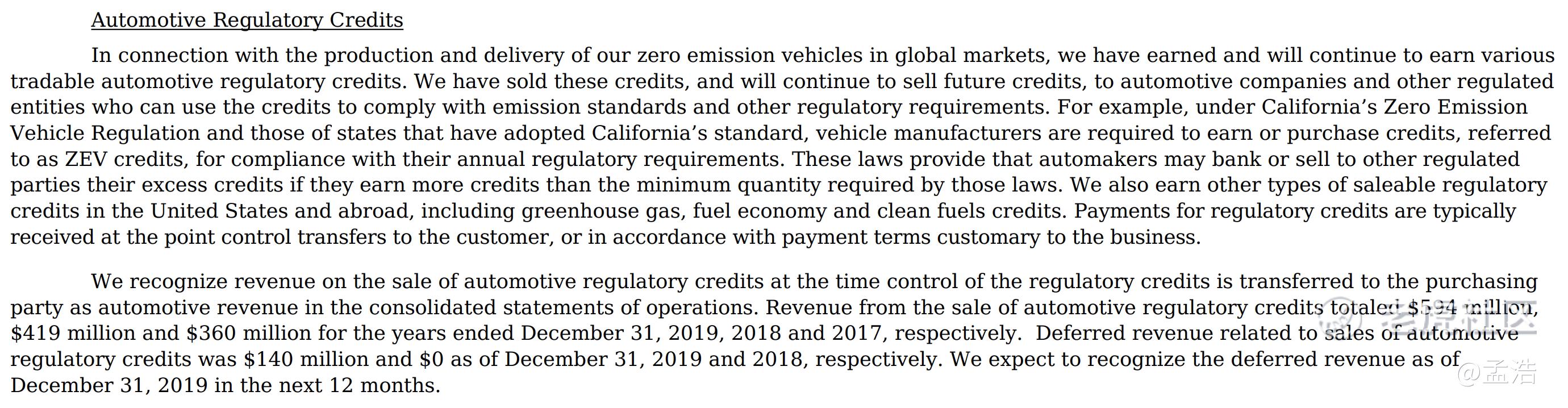

特斯拉碳积分收入

除了汽车销售收入之外,从这几个季度来说,特斯拉的碳积分收入同样值得期待,根据历史数据来看,1季度特斯拉碳积分收入3.54亿,2季度为4.28亿,考虑到2季度纳入了2019年末的1.4亿递延收入,在3季度并没有额外的碳积分收入来源,我推测3季度这部分收入在3亿左右。

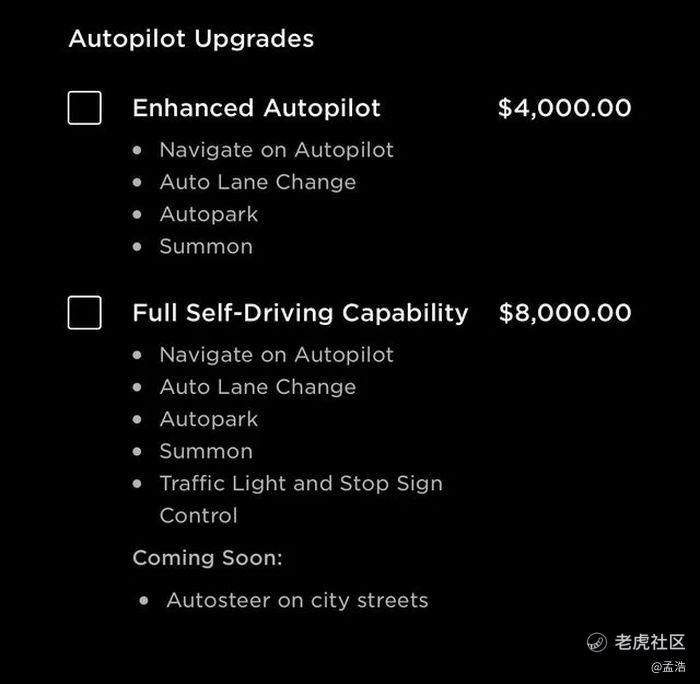

自 2019 年推出全自动驾驶(FSD)套餐之后,这部分业务一直在为特斯拉贡献收入。目前升级套装的售价为 8000 美元,根据特斯拉的CFO Zachary Kirkhorn在2020年Q1业绩说明会议上,公开了软件“递延收入”的概念,并对FSD收入的财务确认规则进行了详细介绍:

- 当消费者选择激活FSD套件后,特斯拉会获得6000美元(现已上涨至8000美元)的现金,公司会将其中一半确认为当期收入,另一半则记为递延收入。

- 后续收入的确认规则为,当特斯拉在FSD中新增加一项功能,就可将递延收入余额部分转换为当期收入。比如上季度新增了红绿灯的功能,递延收入因此确认了4800万。

3季度目前没有推出新的FSD功能,不过特斯拉推出了一个更便宜的套餐Enhanced Autopilot套件,特斯拉在车主的推广电子邮件中称必须在9月30日之前订购才能享受。这个套餐更像是一种FSD的促销活动,应该说这季度来自自动驾驶功能的收入还是值得期待的。

回归到交易

既然特斯拉财报大概率超预期,是不是财报前买入赌财报呢?我不建议你这么做,经常交易特斯拉的朋友,肯定会发现特斯拉具有“buy the rumor,sell the news”这一个特点。如下图,当有市场传言的时候,特斯拉会带来一波大涨,然而当利好真的到来时,股价可能会不涨反跌。

你看好特斯拉本次财报吗?(单选)

你看好特斯拉本次财报吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 1fcba094·2020-10-20你们回复我一条评论行吗1举报

- 一遇风云便化龙·2020-10-19特斯拉已经透支未来至少5到10年的业绩,立贴为证点赞举报

- Tslali·2020-10-19我觉得这次不同以往点赞举报

- Fred_6810·2020-10-21股价已经跌了这么多,😥1举报

- 棒棒恬恬爸爸·2020-10-21希望能够给个惊喜1举报

- 包包大·2020-10-19财报大概率是好的,但股价肯定是不涨反跌1举报

- 看一眼·2020-10-194000块的Enhanced Autopilot还是非常值的点赞举报

- 春山胜事·2020-10-22特斯拉会涨吗?点赞举报

- 稳之道·2020-10-20看了好长时间认为是马克思 [贱笑]点赞举报

- 虎哥有话说·2020-10-19关注基本面数据点赞举报

- 大维SIR·2020-10-22niu点赞举报

- aizn·2020-10-22牛点赞举报

- 爱吃石榴·2020-10-22。。。。。。点赞举报

- 峰高谷低·2020-10-21好点赞举报

- RoyYep·2020-10-21[微笑]点赞举报

- 西湖白云·2020-10-21牛点赞举报

- 南宁樱花·2020-10-21👌🉐1举报

- 简单让生活更美好·2020-10-21已阅1举报

- 水哥儿·2020-10-216661举报

- 幻太羽·2020-10-20期待点赞举报