左侧交易大师,极致稳健玩家,在管基金0亏损!宝盈基金杨思亮:霸榜“吾股”排名,业绩火爆出圈丨基金人物志(四十六)

正向思考,收获平庸;逆向思考,可能卓越。

作者 | 紫枫

编辑 | 小白

自从市值风云App更新了“吾股”基金评级,把ETF基金也纳入评分体系,与主动型基金同台竞技后,风云君认真研究了排名靠前的基金,看着新旧两个版本基金排名的大变样,心里唏嘘不已。

很多主动型基金互相比较,似乎还看得过去,还能跑赢大盘,跑赢基准,对得起基民。但是与ETF基金一对比,就立马逊色不少。

风云君也不怕泄露一丝天机:新版“吾股”基金排名中,红利相关的基金排名大多非常靠前,甚至可以说,霸榜!

更何况,近几年权益类基金经理普遍亏损,绝大部分基金经理的“吾股”排名,还比不上能稳健收益的债券类基金经理。

因此,把ETF基金和债券基金都纳入对比后,吾股排名稳中有升,近两年名列前茅、长期业绩较好、管理时间超过5年以上的主动权益类基金经理,可谓凤毛麟角。风云君估算总共就七八位,每一个都是宝藏基金经理。

而且,由于缺乏基金公司的包装,大多数人知名度很低,管理规模小,风云君完全是靠数据才能认识他们。

对于这些能杀出重围的基金经理,风云君是有所偏爱的,能在A股给散户好好赚钱,不多见,也不容易。

今天,风云君决定再给大家讲其中一位不知名的基金经理。

旗下基金无一亏损

宝盈基金的杨思亮曾经在大成基金做研究员,2015年4月加入宝盈基金,2018年3月开始管理基金,目前在管基金有6只,其中一只是债基,截止2024年一季度末,基金总规模为78亿元。

有意思的是,今年一季度才是他管理规模的新纪录,说明这个基金经理的名声逐渐崛起,为基民所认识。

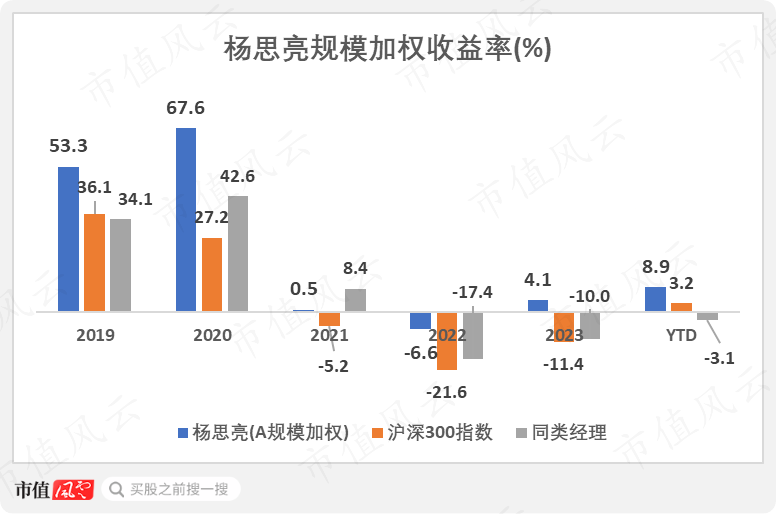

自管理基金以来,杨思亮的按规模加权年化收益率达到15.6%。由于他近两年的资金规模逐季增长,因此基民基本能享受到净值增长的乐趣。

大多数明星基金经理在2019-2020年业绩最好,但2021-2022年才是规模巅峰,大多数基民实际亏损累累。

杨思亮不仅能在2019-2020年创造不错的收益率,在2022年仅亏损6.6%,2023年还小幅盈利4.1%。

从2019-2023年,杨思亮的收益率均跑赢同期沪深300指数,与同类基金经理相比,仅2021年小幅跑输。

今年年初至4月19日,杨思亮的规模加权收益率为8.9%,明显跑赢沪深300指数的3.2%和同行的-3.1%。这个表现,可以说是相当不错了。

关键是,这个收益率还是靠他只有一半权益类持仓获得的,这个后续会提到。

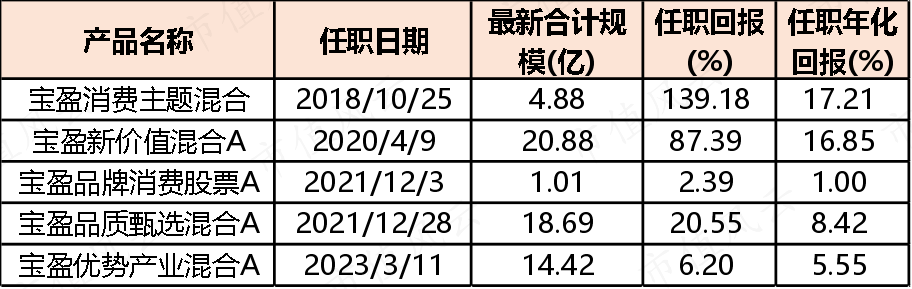

杨思亮目前管理5只权益类基金,其中宝盈新价值混合(A类000574.OF,C类007574.OF)的合计规模最大,约为20.9亿,其次是宝盈品质甄选混合(A类013859.OF,C类013860.OF),约为18.7亿。

管理时间最长的是宝盈消费主题混合(003715.OF),任职回报率达139.2%,复合收益率达17.2%。而宝盈优势产业混合(A类001487.OF,C类012771.OF)在2023年3月才接手,任职回报率也有6.2%。

旗下管理的基金无一亏损,这对基民来说是一种幸福。

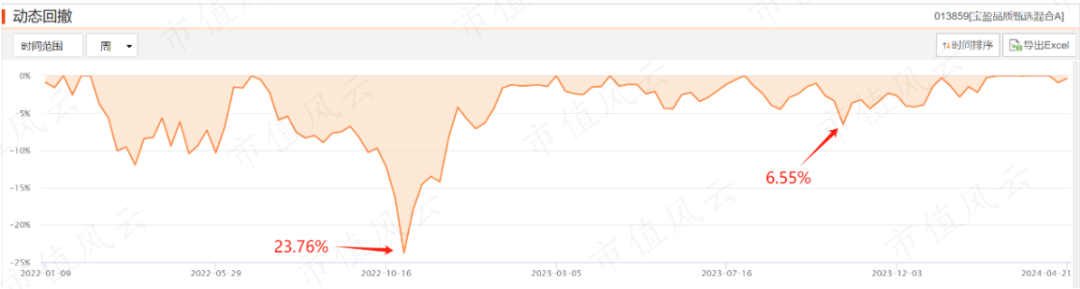

而杨思亮控制回撤的能力也比同行好,以宝盈消费主题混合为例,该基金近年来的最大回撤出现在2022年10月底的28%。

宝盈品质甄选混合的最大回撤是同一时间的23.8%,2023年至今A股的波涛汹涌对基金都没太大影响,回撤最多仅到6.5%。

在新版“吾股”基金评级中,规模最大的宝盈新价值混合的评分最高,位于主动混合型基金的25名,超过99.6%的同类基金。其余基金的排名也都处于上升期。

从选股到交易,把稳健体现得淋漓尽致

接下来,我们开始研究杨思亮的投资逻辑。

(一)正向思考,收获平庸;逆向思考,可能卓越

在公募基金行业,正向思考,把自己淹没在市场的洪流中是非常容易的,但这只能收获平庸的业绩,泯然众人矣。

反之,如果有一套自洽的投资逻辑,能在市场主流中坚守自己的观点,才有可能做出不错的业绩。

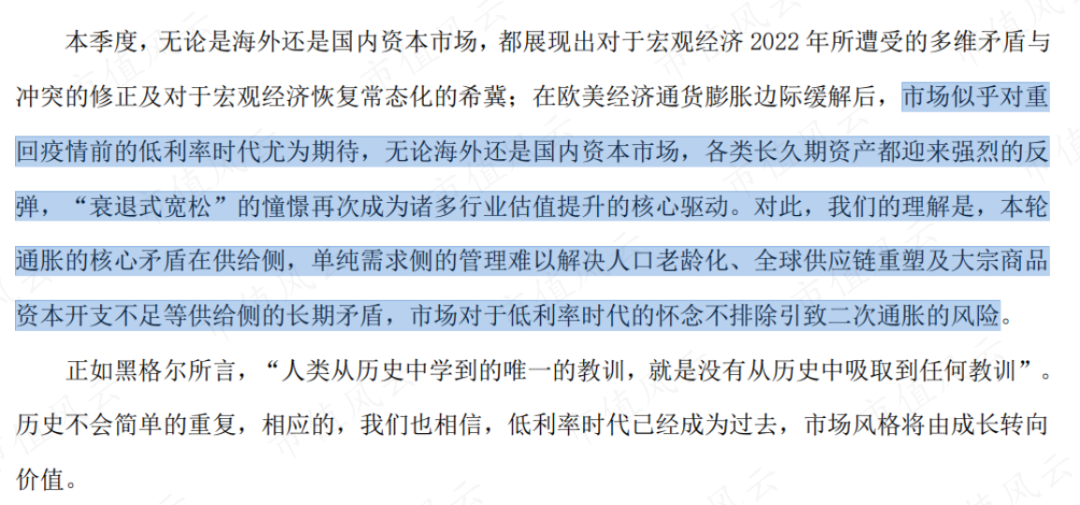

2023年一季度,在市场集体狂欢ChatGPT,疯狂炒作小盘股、垃圾股,中金甚至预期国内通胀将起时,杨思亮在季报中明确表示不看好低利率时代再临,并且强调“低利率时代已经成为过去,市场风格将由成长转向价值。”

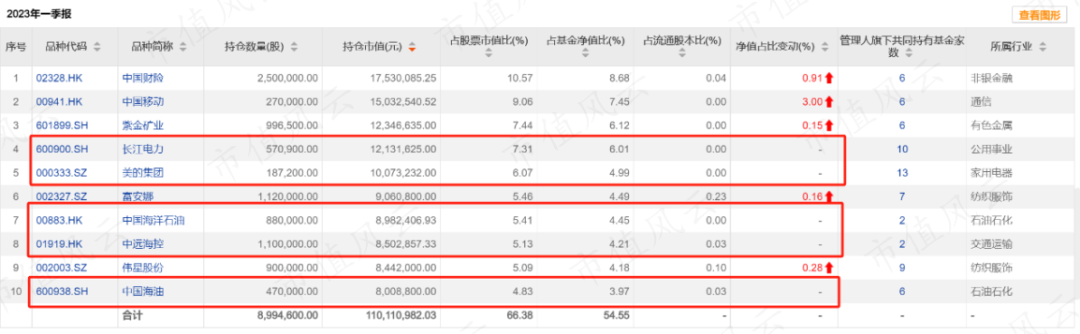

与此同时,他在多只基金上建仓中国海油、长江电力、美的集团等高分红防御型股票,加上原来的中国移动、中国财险、富安娜等,构成一个我们所熟知的高股息组合。

而在消费主题基金上,杨思亮持有的也都是一些高分红的传统行业股,例如百隆东方(纺织)、养元饮品、富安娜(纺织家居)等,基本避开了公募基金主流的消费股。

在2023年年报中,杨思亮表示,他聚焦于能够持续贡献现金流的投资标的,并且“深刻体会到芒格先生所言的最值得拥有的企业是当它停止增长时,现金会大量涌现的企业。”

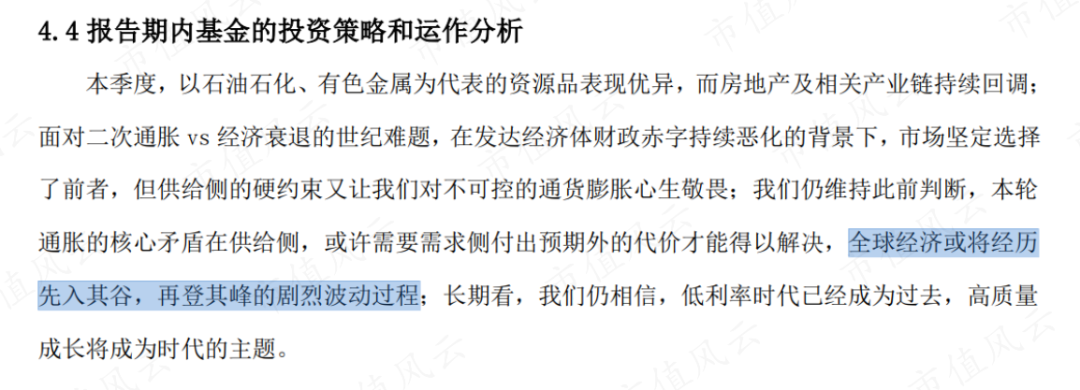

另外,在2024年一季报中,杨思亮看衰后市全球经济的表现,认为“全球经济或将经历先入其谷,再登其峰的剧烈波动过程。

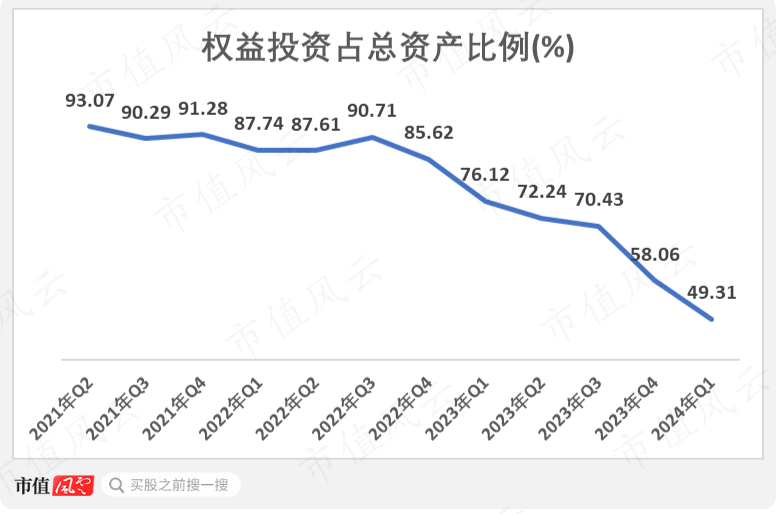

在操作上,杨思亮自2023年起就大幅降低权益类资产的仓位,从2023年Q1已经下降至49.3%。

具体到5只权益类基金上,除了宝盈品质甄选混合,其他4只基金的权益类仓位均在半仓以下。

从目前来看,从年初至今杨思亮还能取得近9%的收益率,说明他对价值股行情的判断基本正确。

(二)谨小慎微,不得贪胜

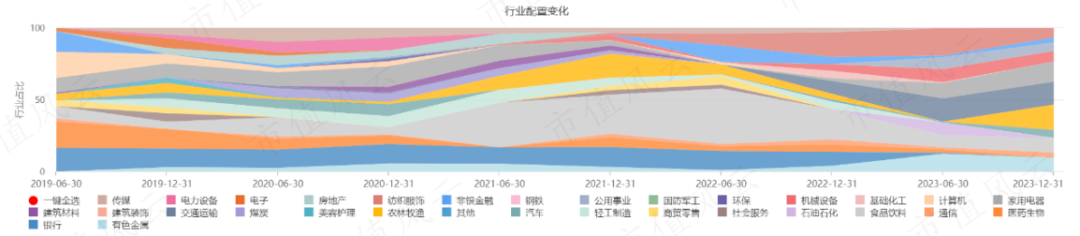

在选股标准上,杨思亮主要是自下而上的逻辑,在行业配置上相当分散,仅在2022年6月曾重仓食品饮料,仓位比例达到38%,随后又快速回落至不足10%。

在2023年末,杨思亮的第一大重仓板块是农林牧渔,占基金净值比例仅11.1%,其次是交通运输、家用电器、食品饮料等,都是非常传统的行业。

在重仓价值股和行业分散的前提下,杨思亮在操作上主打“左侧买入”的交易风格。

就以目前第一大重仓股美的集团(000333.SZ)为例,他在2023年Q1买入1.7亿元市值,Q2随着股价上涨减仓至1.5亿市值,随后在Q4股价显著回落时大幅加仓至3.5亿市值,今年至今在美的集团上收益率超过23%。

目前第四大重仓股是富安娜(002327.SZ),属于高股息股。杨思亮在2022年Q3建仓1亿股,随后在2023年上半年的股价上涨中增加至1.7亿股,在2023年下半年至今年一季度仅小幅减仓至1.56亿股。

富安娜也相当“争气”,在2023年初至今股价累计涨幅接近70%。

同时在2022年Q3建仓的还有第五大重仓股紫金矿业(601899.SH),从2022年Q3至今年4月19日,股价也累计上涨了1.4倍。

从这个角度看,杨思亮的“作业”其实蛮值得大家抄,因为他买入的位置经常是区间低位,且近期,我强调的是近期胜率较高。

当然,肯定也会有老铁问,你举的例子都这么厉害,为什么近年来基金收益率也就这么点?

这是因为他的股票仓位不高且持仓足够分散,即使是富安娜、紫金矿业这样的前几名重仓牛股,目前在他所有基金里的合计股票市值占比也还不到6%,在基金净值占比还不到3%。

第一大重仓股美的集团“遥遥领先”,在基金净值的占比里仅8%,且仅此一只。

另外,他还有一批股票并未赚到这么高的收益率,而是采取“涨了就跑”或者“不涨也跑”的交易思路。

例如,他在2023年Q3曾经建仓长安汽车(000625.SZ)和长城汽车(601633.SH),但仅持有一个季度就跑了。从K线图来看,他应该在长安汽车上赚到了不少利润,但是在长城汽车上可能有亏损。

2024年一季度重仓股分析

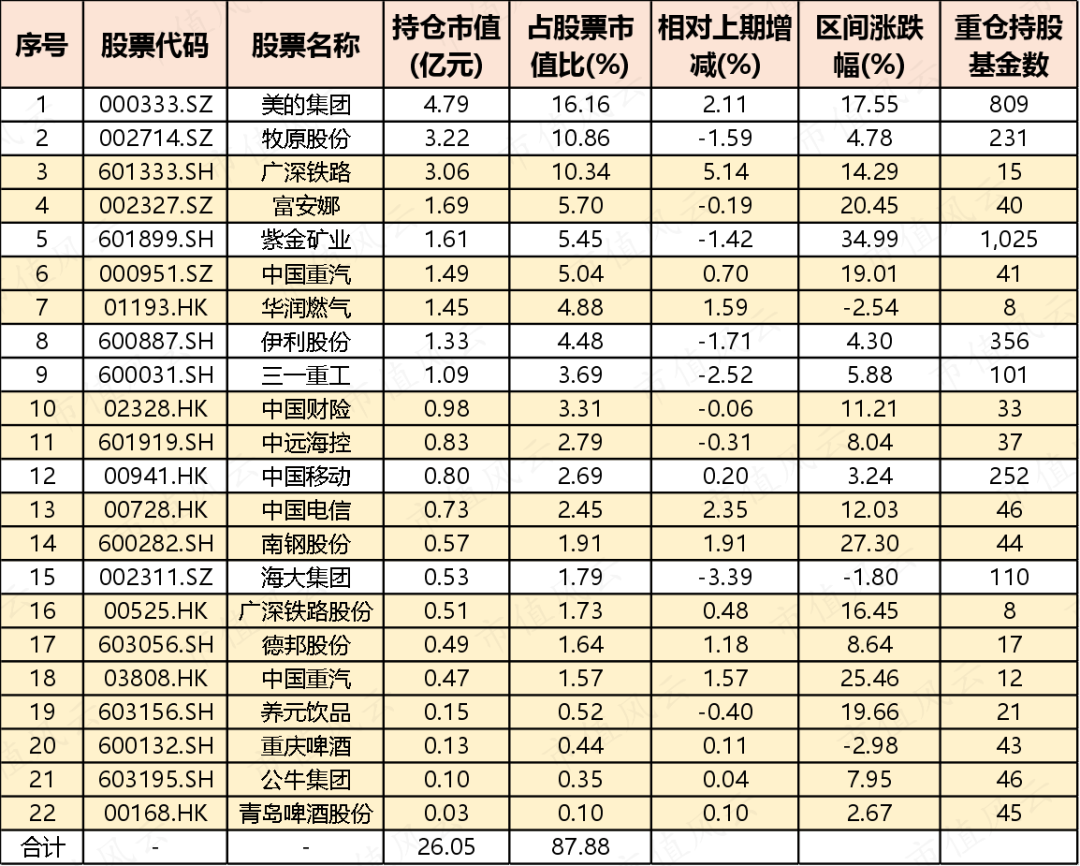

最后,我们来观察一下杨思亮2024年Q1的重仓股名单,看看有哪些作业可以抄。

表格中标浅黄色的股票是重仓持股公募基金数低于100家的公司,可以理解成这些公司均不在公募主流配置范围内,而这样的公司足足有15家,占比达到68%。

这足以反映杨思亮的投资思路自成一派,避开了被公募基金充分定价的股票,不抱团、不盲目跟风。

而且,值得一提的是,这些股票在同期大盘大幅波动的行情中表现相当优秀,南钢股份大涨27%,中国重汽(3808.HK)上涨超25.5%,富安娜、中国重汽(000951.SZ)和养元饮品均上涨20%左右。

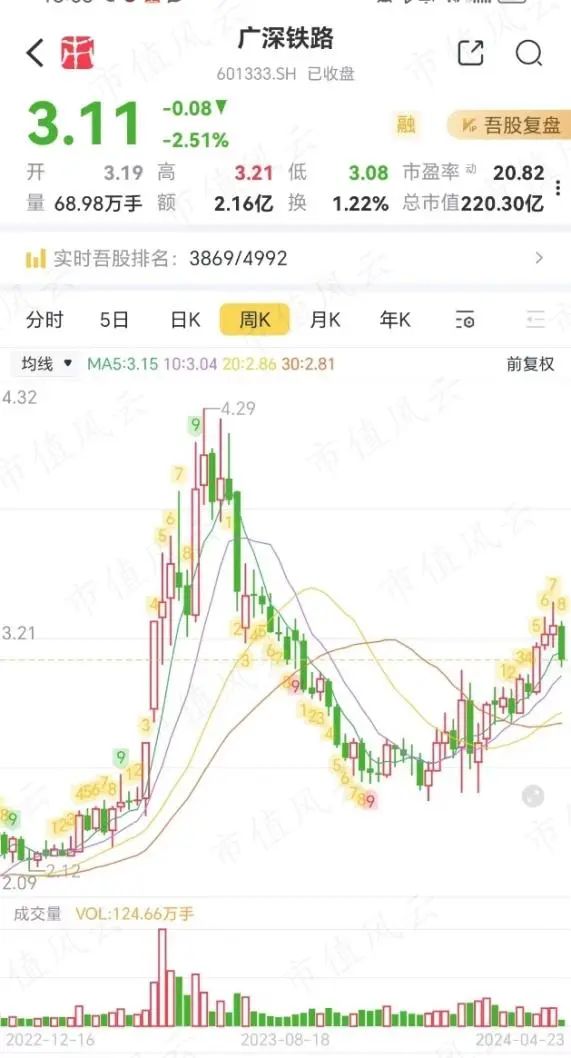

这些股票普遍是两个方向,一个方向就是此前提到了高股息高现金流,另一个方向是大型国企,部分与公用事业有关,譬如广深铁路(601333.SH),华润燃气、中国电信、中国移动、中远海控等。

值得关注的是,他大幅加仓的股票具备高股息高现金流、或者业绩明显改善的特征。

像第三大重仓股广深铁路,2023年的业绩在连续三年亏损后成功扭亏为盈,实现扣非净利润10.6亿,全年营收和扣非净利润分别同比增长31%和146%。

在2023年四季报,杨思亮同时重仓广深铁路的A股和H股,股价在今年一季度呈多头趋势。

他在2023年Q4大幅加仓的中国重汽,全年营收和扣非净利润分别为420.7亿和10.4亿,同比增长46%和464.2%,此前连续两年负增长。

在此期间,股价出现连续下滑,杨思亮选择“火中取栗”,在今年一季度赚取超20%的收益率。

风云君认为,这种在左侧交易的思路能帮助杨思亮获得相对较低的持股成本,值得部分老铁借鉴,但是这本身也需要大伙对公司质地有一定的了解和信心,否则出现大雷的话股价很容易破位下跌。

所以,杨思亮的投资逻辑,搭配上市值风云App最全面、最深入的独立第三方研报,外加“吾股”评级坐镇,一起服用,效果最佳。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。