港股打新:新纽科技 IPO 分析及申购计划

接下来分别从《新纽科技》招股信息、财务情况、发行估值、保荐人、同行表现等综合分析该股,给出申购计划和策略。

招股信息:

公司简介:

新纽科技为 IT 解决方案提供商,主要专注於为金融机构提供以软件驱动的传统型解决方案,且致力於为金融机构及医疗机构提供以软件驱动的创新型解决方案,包括由数据分析以及图像及文字识别技术提供支持的解决方案。

按 2019 年收入计,集团在逾 2,500 名中国金融机构 IT 解决方案提供商中排名前 100,亦为一家中国医疗 IT 解决方案的提供商,解决方案包括特色医疗质量控制与安全预警平台,使医院主管及部门主管能够实时监控医疗专业人员的行为。

集团为金融机构,主要包括银行、信托公司及资产管理公司,提供全面的解决方案,如 BEAI 平台、记账式柜台债系统、分布式交易平台及 RPA 解决方案,以帮助完善其金融服务、数据管理、安全管理及运营管理。截至2020年3月31日,已在九家银行实施记账式柜台债系统,占截至同日中国聘请相关系统第三方提供商的合共 17 家银行的 52 .9%。

集团亦提供机器人流程自动化解决方案(或 RPA 解决方案),通过以机器人执行实现流程自动化来取代劳动密集型程序,截至2020年3月31日,集团为中国国内少於十家已成功将 RPA 解决方案商业化并产生收入的金融机构 RPA 解决方案提供商之一。

另一方面,集团於 2017 年 1 月开始研发医疗质量控制与安全预警平台。截至2020年6月30日,已将医疗质量控制与安全预警平台的实施拓展至 44 家医院,且已与 240 家医院订立合作安排,旨在於 2021 年实施有关平台。截至2020年6月30日,集团自该等医院中的 33 家医院确认收入。

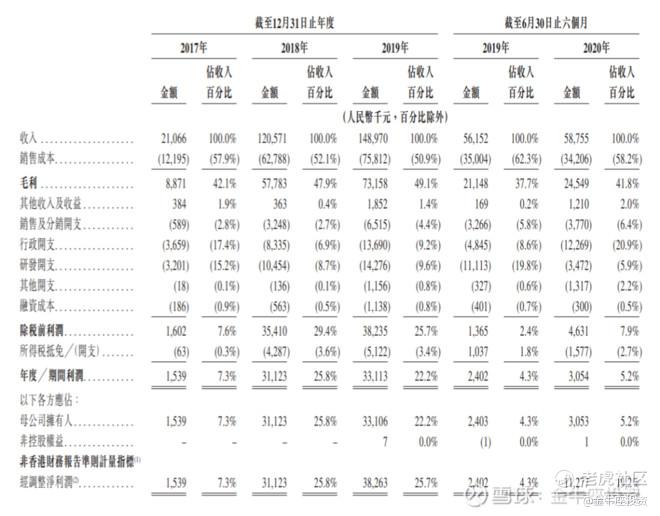

财报情况:

根据财报显示,新纽科技 2017 年至 2019 年营收分别为:2106.6 万人民币、1.20 亿人民币、1.48 亿人民币;净利润分别为:153.9 万人民币、3112.3 万人民币、3826.3 万人民币;

2019 年上半年营收 5615.2 万人民币,2020 年上半年营收 5875.5 万人民币,2019 年上半年净利润 240.2 万人民币,2020 年上半年净利润 1127.7 万人民币,所以最近 12 个月净利润 4713.8 万人民币。

市值及估值:

新纽科技发行市值 24.48-34.88 亿港元,2019 年净利润 3826.3 亿人民币,折合港元 4528.96 万,静态 PE 为 54.05-77.01 倍;而瑞丽最近 12 个月净利为 4713.8 万人民币,折合港元 5579.44 万,所以新纽科技 TMM-PE 为 43.87-62.51 倍。

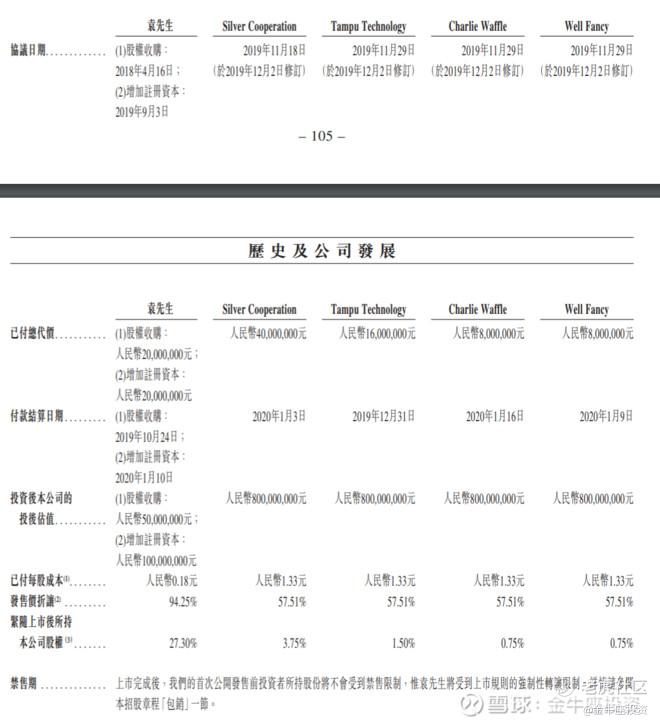

新纽科技IPO之前于2019年12月完成首次公开发售前投资,融资后估值8亿人民币(9.5亿港元),公开发售前投资者较发行价折让57.51%,除袁先生之外,其余发售前投资者均不受禁售限制。这会对上市造成一定压力。

保荐人:

新纽科技由未来金融保荐,未来金融之前未保荐过项目,新纽科技是未来金融的首秀,理论上首秀项目,应该会比较重视。

同行业表现:

新纽科技属于软件服务,这个行业最近上市的新股表现还是非常亮眼的,除了 6 月份的移卡和乐享之外,首日暗盘均未有破发,今年 SAAS 相关个股走势都很强势,所以行业表现方面值得参与。

一手中签率:

新纽全球发售 20000 万股,每手股数 800 股,截止至发稿,超购 108.41倍,启动回拨至 50%,甲乙组各 62500 手,预计 28-39 万人参与,一手中签率 6-10%,申购 75 手 + 稳中一手。

综合点评:

新纽科技目前主要为金融行业和医疗行业提供 IT 解决方案,这两个行业都黄金赛道,和之前的明源云为房地产提供 SAAS 服务,有一定的对比性,只是明源云为行业龙头公司,而新纽科技相对会差一些,排名前 100 名,然后新纽科技引入两名基本投资者,分别是弘毅金涌和财通基金,前者是著名的私募基金,两个基金比占 12.32%,禁售期 6 个月,历史投资估值,新纽科技于 2019 年 12 月完成最后一轮融资,投资后估值 8 亿人民币,折合港币 9.46 亿,最后一轮融资较 IPO 发行价折让 57.51%,除公司最大股东袁先生占比 27.3%,有禁售期之外,其余 IPO 前投资者均不受禁售期限制,而这些前投资者占比 6.75%,如果这些投资者首日抛售的话会有一定压力。

再算下估值,新纽科技静态 PE 为 54.05-77.01 倍,TTM-PE 为 43.87-62.51,今年 SAAS 相关个股涨得都不错,PE 相对都较高,所以这个 PE 还算合理;另外保荐人首秀这也是一个看点,正常来说首秀的项目不会弄得太难看,不然以后还怎么接活不是。

再说下当下的打新市场,情绪还算比较积极,市场行情趋势也还不错,所以情绪面这关可以过,综合基本面 + 估值 + 情绪面 + 行业想像空间 + 保荐人首秀可以认购。

两个缺点:1、最后一轮融资较发行价折让 57.51%,并且对前投资者未设限制;2、招股价上下限价差 42.48%,这个定价也太妖了,如果上限定价 + 折让价=99.99%。真的会玩。

本人策略及申购计划:

再来一次现金一手铺,悲剧就悲剧吧,才3000多一手,上融资真的不划算。然后下周医渡也随时会上,所以资金要留存。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。