逸仙电商:消费主义美妆平台的新玩法

一、 引言

逸仙电商刚发了年报,我简单研究了一下,来聊聊。逸仙电商也就是大家熟知的完美日记的母公司(本文下统一称为逸仙)。

所谓颜值经济,颜值即经济,其并非虚无缥缈,而是真实存在。英文里有个词,lookism,可以翻译为颜值主义,就像种族主义、性别主义一样,用来定义基于长相的歧视。这种歧视,潜移默化,虽我们忽略,却真实发生,且最终会结晶为经济利益与损失。

比如根据某研究,在同岗位同条件下,好看的员工比不好看的能多拿12%的收入;好看的国会议员更可能连任;而老师会不自觉地多花更多的时间在照顾可爱好看的小孩上。

虽然我们弘扬内在美,但一方面是对于外表娇美的女性内在恶的容忍,另一方面是对于姿色平庸的女性内在美的漠视,这是世界驰名双标。

其他大量研究也在不断证明这个观点。差别无非是,多赚10%还是多赚12%。而对于女性而言,长得好不好看,甚至直接意味着你的人生模式是“躺赢易”还是“地狱难”。所以不要羞于启齿,爱美不一定是每个女人的天性,但长得丑肯定是天灾。

整容、医美、美妆,这些颜值消费,钱好赚。比在中年、秃顶、房奴、孩奴的大叔身上好赚太多。因为女性竞争很容易内卷,拼脸如同拼刺刀,于是有女海王上位的,整容改变命运,变美才能命硬。当然你说得清新脱俗一点,变美,是悦己也是对他人尊重的一种方式。

所以有异军突起成为现代显学的东亚三妖术:韩国整容术、日本化妆术、中国P图术。

但比起整容来,其实化妆的弹性更好。我是反对一个千篇一律网红脸的审美潮流的,我比较喜欢日式审美,各美其美,美美与共,而不是一律阿凡达式的大山根。也正是日本妹子强调化妆而不强调整容,使得审美更加多元也更有层次。

加上并不止有女性,现在大批零郎满目、弯仔码头,这个市场本身还有受众扩大趋势,由此带来化妆利器的生意,不争先但争滔滔不绝。

我们来看看其投资价值。

二、 行业的投资价值

简单讲讲行业,从投资的角度,大致是四个阿尔法(超额收益),勉强还能凑到五个。

大类行业可以定义为化妆护肤品,在国内属于朝阳晚期日上三竿的好行业,八年复合增长率为7.9%(2012 年到2019 年中国化妆品市场规模从 2484 亿元增长到 4256 亿元,CAGR 为 7.9%,数据来源于艾媒咨询 ),远超社零增速。尤其是疫情之后,2020年10月化妆品同比增18.3%,而社零总额增4.3%,看得出来其弹性之强,堪比一些网红的底线。

所以,第一个是大行业有阿尔法。

而化妆护肤品,又主要可以分为美妆(或叫彩妆)与护肤两大板块。顾名思义,前者用来化妆,后者用来保养你化妆的底盘。其中护肤品是大头,占52%的份额;美妆占10%(数据来源于TalkingData),其他是护发、沐浴、防晒之类。

国内美妆占比不高,但增速却非常高,2014-2019 年的年复合增速是 19.4%,领先化妆护肤品的平均,也就是说相比于相比于社会零售有阿尔法的化妆护肤品行业,美妆又有阿尔法,超额了两次。而比起同样是亚洲人的日韩,中国人均的美妆消费又非常低——2019年仅39块,一线城市也仅仅183块,而日本平均是421块。所以增长潜力大,现实离天花板远。

第三个阿尔法,就是之于美妆的电商,尤其是社交电商。中国社交电商零售规模 5年的复合增长率达到82.1%,2019 年达到 3220 亿美元,已成全球第一大社交电商市场。而以逸仙为代表的国产美妆也正在大快朵颐这波红利,加速国产替代。

第四个阿尔法是电商里的一个玩法,叫DTC,这个后面会重点讲。

自然而然,就有一些公司以这四个阿尔法的叠加——化妆护肤品、彩妆、电商、DTC,吃到一波巨大红利。还有人说,消费赛道本身就是目前中国最确定的投资方向,如果这也算一个阿尔法的话,那就凑齐了一巴掌。

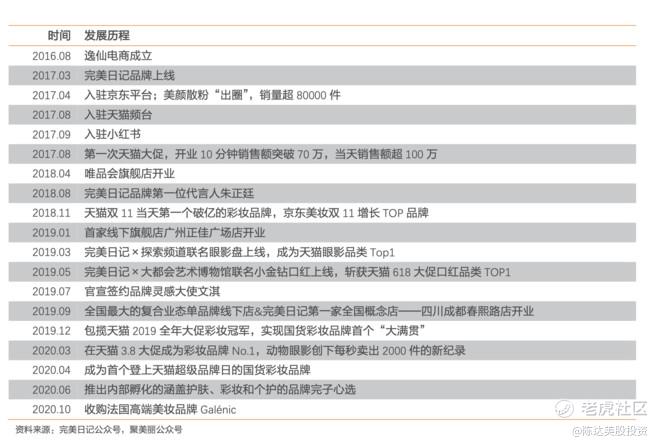

所以你就不难理解为什么短短不到五年时间,作为一个有社交电商互联网基因的美妆平台公司,逸仙电商能够崛起得如此干脆。以社交电商起步,小红书带货、直播带货、大V导丝、粉丝买单,销售从 0 到破10 亿(2016 年-2019 年)逸仙只用了三年,而与之相比,丸美股份用了12 年(2002 年-2014 年),御家汇用了4年(2012 年-2016 年)。

三、逸仙的互联网美妆平台模式

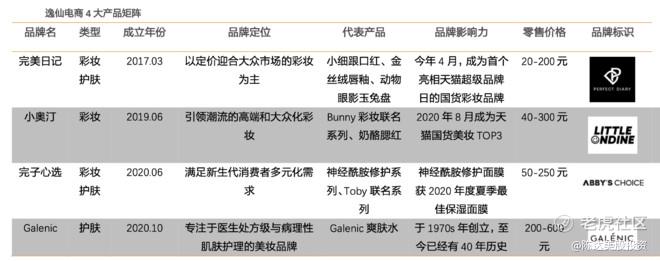

那么多做美妆的,有做产品也有做渠道,逸仙有什么不同呢。简单来说,逸仙的愿景是想做成有互联网基因的品牌孵化平台型公司。既然是平台,那么模式有这么而几个平台生意的关键点。

第一个关键点是营销端的社交电商打法。这个玩法无论雅俗,总之在移动互联网时代是个非常通透的玩法。简单说分为三草——种草、养草、拔草,KOL种草,中台养草,前台拔草。当然其中可以再拆出几个关键环节,如下图所示。

同时,广泛客户基础和品牌知名度也使逸仙成为这些KOL的有吸引力的合作伙伴。

第二个关键点是产品端的自研+洞察。产品端轻资产的做法肯定是代工贴牌,就是所谓的傍大款——大牌同款。比如粉底,同样是科丝美诗、莹特丽、上海臻臣这三家代工厂,给YSL和阿玛尼的产品,终端价格是300-900元,而给完美日记代工的产品是50-150元。但是纯贴牌也不是长久之计,生产可以代工,但研发和设计还是急需要掌握在自己手里,不然产品没有力。此前逸仙研发投入是比较轻的,但过去一年,明显在增长(加研发端口的投入数据),而IPO后,募集的资金有20%会用于研发。

另外平台模式产品端的核心还有所谓的数据驱动、消费者洞察、千人千面这些大词,无非就是养技术团队,比如逸仙总部员工的20% 都是 IT 工程师,总数达200多人。对市场研究数据、 销售订单数据、社交平台行为数据等进行收集分析 。这与传统美妆平台是一个比较大的差异化。这些数据也有利于在营销端开展更多诸如爆款 “联名”、“限量”等手段。

第三个关键点是渠道端的DTC,直客模式。这个也好理解,在传统模式中,品牌方与用户的关联需要通过经销商、零售商,中间商,一来他们赚差价,二来久而久之就形成了依赖,掌握了下游的定价权。而 DTC 模式是与直接触达客户,没有中间商赚差价,加价率低,性价比自然就高。

当然产品本身是DTC能够成功的前提,因为没有传统对于客群的教育、培养,一个产品“天生能卖”就非常关键。

另外DTC的关键是线**验店,给你沉浸式体验。完美日记于 2019 年 1 月开始建立线下渠 道,逐步提高开店速度,截至 2020 年 末 ,在中国 110多个城市开设238家 体验店。

既然是将逸仙定义成了互联网平台型公司,那么DTC的一些重要数据:用户增长规模、用户粘性/复购率、品牌复制能力等,就很重要。2020年逸仙DTC用户上升为3230万,同比增长38.0%,纵观2020年 DTC 收入占比86.4%,客单价 139.9 元。公司 DTC 客户 逐步增长,从 2018 年的 700 万人达到 2020全年一共 3230 万人,DTC客单价从 2018 年的 82.6 元 增长到 2020年 的 139.9 元,增长幅度揭示了公司在品牌打造能力上的绝对优势。此外,公司复购率逐步提升,从 2017Q3 的 8.1%增长到 2019Q3 的 41.5%。

顺便说一句,对消费行业颇有研究的高瓴张磊,曾连续5轮投资押注逸仙。

四、烧钱不可怕,关键看效率

第四块要讲一下逸仙最受争议的地方,就是烧钱。引发争议的是逸仙财报的两组数据:逸仙美股披露了2020年业绩报告,2020年营收达52.3亿元,同比增长72.6%;毛利33.6亿,同比增长74.5%;但2020年净亏损26.88亿,调整期权激励成本后净亏损7.88亿。

在Q4财报出来后,逸仙的top line和bottom line一度出现冰火两重天,就被人诟病营销费用。许多评论家质疑,完美日记的钱是不是都让不完美的网红们给赚走了?

可见市场还是按照一个传统消费品牌来要求逸仙,其基本假设是,消费品牌的营销费用就是纯花费而不是任何意义的投资。按照会计术语,这些成本就是费用,要费用化(expensed),不能资本化(capitalized)。

但互联网玩消费的时候,并不讲这个道理,比如拼多多就曾给我们上过生动的一课。当年黄峥说拼多多百亿补贴是投资,被人群嘲这不是sb么。结果多年后发现淘宝的老巢都快被端掉了,才反应过来确实骚包,于是市值刷刷往上涨。

就拿逸仙自己的评价,这是战略性投入,因为没有这种投入根本就不会有逸仙的今天。

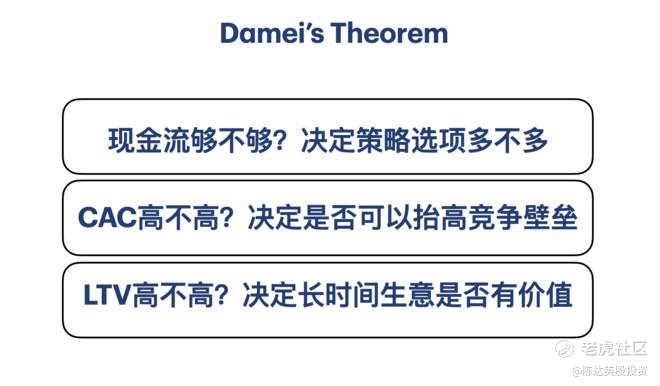

而互联网是个什么玩法,我之前谈到过,在一个需求旺盛的赛道里,但凡不是运气不好,如果跑不出来,那很可能是商业模式设计得就不对。而模式又可以抽象为三个变量的混搭——等我成了神棍我一定要给这套理论命个名——叫比如可以叫 Damei’s Theorem。

Damei’s Theorem简单到可怕:在互联网的框架下,所有商业的模式设计,都是在做三样东西的排列组合—— 现金流、CAC、 LTV。其中现金流类似你的option,期权或选择权,现金流的大小能衡量你选择的多寡,而CAC(获客成本)是你的成本,LTV(用户生命价值)是你的收入。

所有项目在设计商业模式的时候都要问自己这个问题 ,这个排列组合怎么选?如果能选,自然要选CAC低而LTV超高的组合;但有了现金流就有game changer了, 因为你可以通过现金故意把CAC拉高,从而升高竞争门槛,这是很多电商曾经在做也正在做的。

我认为互联网的CAC,在产品毛利极高的情况下,就该竭尽全力去获客(如大多数手游、完美日记、爱美客其实都是这个玩法) ,而且公域流量初期会有很大的红利。当然有这么一些核心点需要注意:

1. 最终要将公域转为私域,不然就真的是烧掉了;

2. 服务本身就是获客,客服即销售;

3. 最终能发生 MGM(member-get-member )的流量自然裂变;

4. 最终产品力与用户心智要抓在手上,不然就真的是烧掉了;

逸仙是有一套公域转私域的打法的,举个例子,比如:线上购买完美日记产品——包裹内置红包卡——引导扫码关注公众号 ——触发小完子微信二维码——添加小完子微信兑换红包——通过公众号矩阵的引流,将公域转为私域。最后进入私域池子后,逸仙也有一套全面的客服体系将其圈养起来,客服即销售,销售即客服。

而CAC最终要换取的是LTV。LTV里什么样的模式最有吸引力呢——我认为是产生复购的模式,尤其是能催化极致的复购行为的模式,因为极致复购就是上瘾,比如烟酒、抖音、泡泡马特,手游,等等。 用户上瘾了,自然CAC就没有白花。

所以要看复购率,看粘性;你不要看到CAC高就认为这个行业没有前途了,因为CAC本质上也是竞争壁垒;但也不能盲目烧钱,应该看到烧钱带来的核心数据——比如营收、客单价、复购率的增长。

在现金流可以稳住局面的情况下,只要CAC小于LTV(折现后),则商业模式有存在的价值。如果营收、客单价、复购率持续增长,能预测到规模效应出现,则商业模式非常优秀。在CAC与LTV的动态变化中,商业模式不停向前迭代。我认为这个理论有助于理解一些烧钱扩张的公司。

而数据上来看,营收、客单价、复购率,根据2020年数据,逸仙净营收是19.6亿,同比增长71.7%,2020年全年,净营收52.3亿元,同比增长72.6%;客单价Q4同比增长31.2%,达136.22元/人次。2017到2019年,用户复购率从8.1%提升至41.5%。

所以看营销费用是不是花的值,要看ROI,要看CAC换回的LTV如何,看公域流量是否能转化成私域流量。 有了京东、拼多多、美团珠玉在前,零售行业的营销费用应该资本化还是费用化,这个问题再会计上原本毫无争议,但在实践中其实没有那么公式化。“百亿补贴”是投资还是纯粹的花费,我现在更倾向于是前者。

五、结语

逸仙的年报是美妆这个当红行业很有内容的一次来吧展示,从中我也看到这个行业的格局,与逸仙想要成为美妆互联网平台的愿景。一个新生行业往往卷到不行,一将功成万古枯,为了发展逸仙砸入重金,收获了数据的同时也收获了账单;而这是又一次狂热的CAC对娉婷的LTV的模式追求,我们来看是否能够姻缘圆满。但无论如何,无论是亚马逊还是拼多多,都已经证明过这个模式的跑通性,对于逸仙,我觉得也还是风物长宜放眼量,不要轻易下结论,往下再看看。

-----------------------------------------

利益披露:作者不持有YSG任何仓位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

@约翰 @33_Tiger @柳下惠风云再起 @蒋书杰_美股玩家 @空军大队长 下一个国货之光