游戏下滑,电商放缓,丁磊是否会遭遇本命年魔咒?

回首2018年,网易的游戏业务遭遇政策限制,电商业务增速放缓,网易有钱所有产品下线,网易财报连续多季度不及预期,游戏收入下滑显著,让网易的股价在去年全年下跌32%,网易看来是水逆金星了。转眼到了2019年,丁磊又迎来了本命年,是否会遭遇本命年魔咒呢?

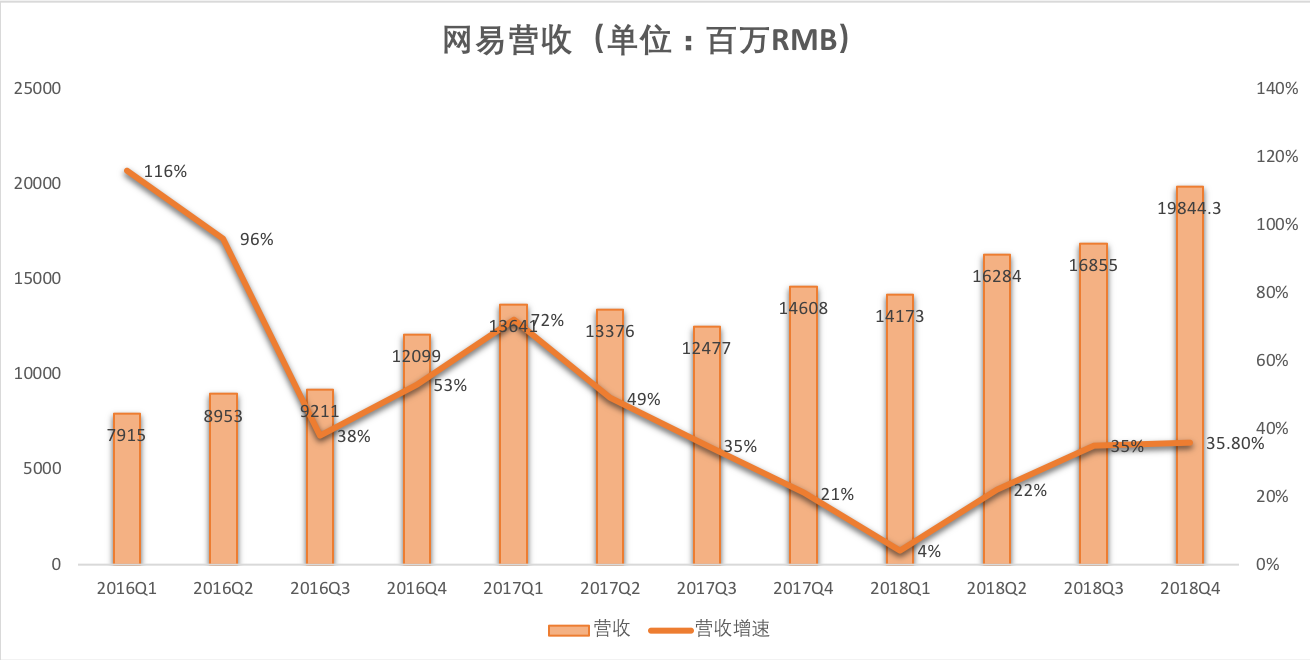

就在昨天网易$(NTES)$在美股盘后公布了2018年Q4财报,从数据来看,本次的财报着实令人担忧,重点数据如下:

- Q4收入为198.44亿元,同比上升35.8%,环比增长17.5%,低于分析师预期;

- Q4综合毛利率38.6%,环比三季度下降6.1%;

- Q4稀释每股收益为18.32,高于分析师预期的16.452;

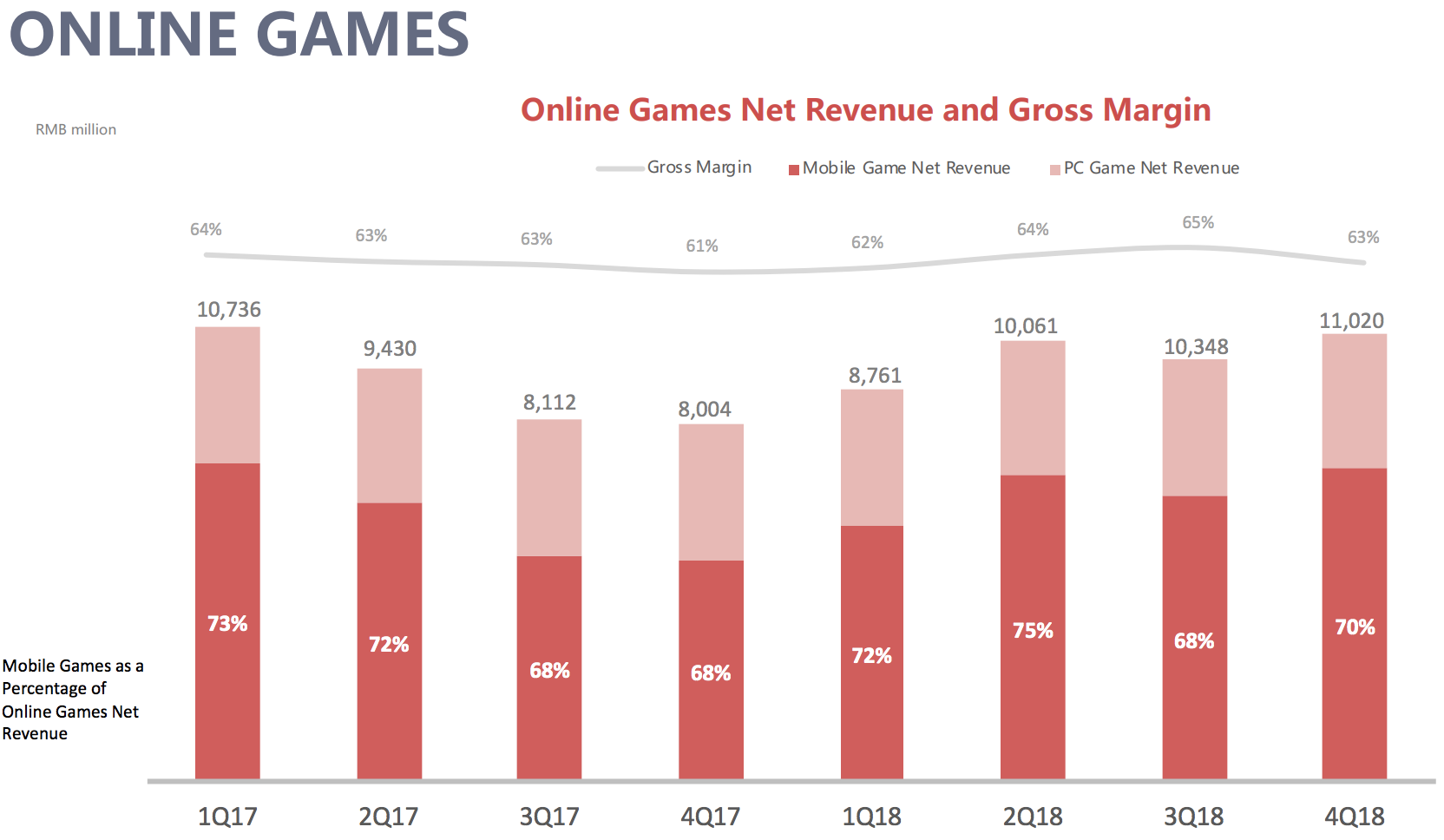

- 游戏业务占比继续下降,四季度为55.5%。网易Q4线上游戏收入110.19亿元,同比上涨37.7%,环比下降6%;

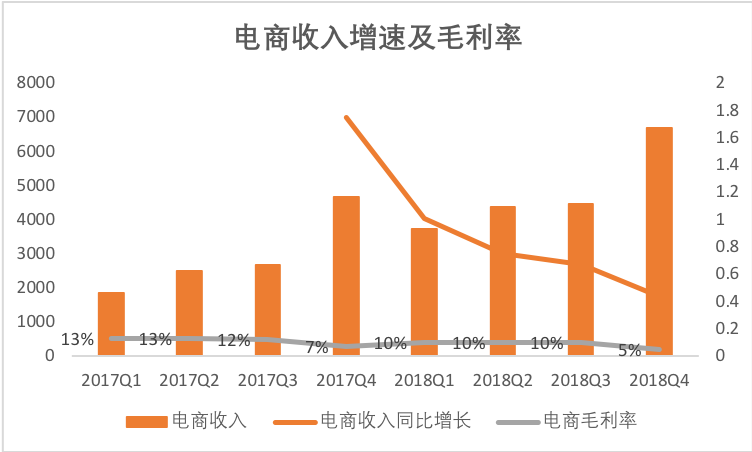

- 电商业务占比达33.7%,电商收入66.78亿元,同比上涨43.5%,环比上升7.3%;

- 广告服务净收入7.6亿元,同比上涨3.3%,环比持平;

- 创新和其它业务(原邮箱业务)占比7.0%,环比下降1.3%;

营收低于分析师预期

网易Q4收入为198.44亿元,同比上升35.8%,环比增长17.5%,低于分析师预期。综合毛利率38.6%,环比三季度下降6.1%,毛利率呈现出明显的走低趋势。本季度是电商的促销季,按理说电商收入应该大幅上升,进而拉动整体收入,而之所以造成整体营收不及预期的原因如下。

游戏业务承压

我在《网易财报超预期,能否为股价打一剂强心针?》一文中曾经说过对于游戏行业来说,在2018年算是提前进入寒冬了,多部委密集发布游戏相关的政策与方针,游戏版号发放更是一度停滞。这些消息对游戏从业者而言绝对称得上是“噩耗“。要知道在这个行业,没有版号的游戏不允许上线运营收费。只能以内侧的形式赚取广告收入,而无法收取道具收入。受到政策环境限制,中国整个游戏行业很多的新游戏都无法变现。

算上1月已过审的283款产品,目前今年已有374款产品过审,网易仅有1款《战春秋》获得游戏版号,就数量来说是少的可怜,近期又有中国网络游戏审批申请暂停受理的消息在网络流传,对于网易来说可算是雪上加霜。

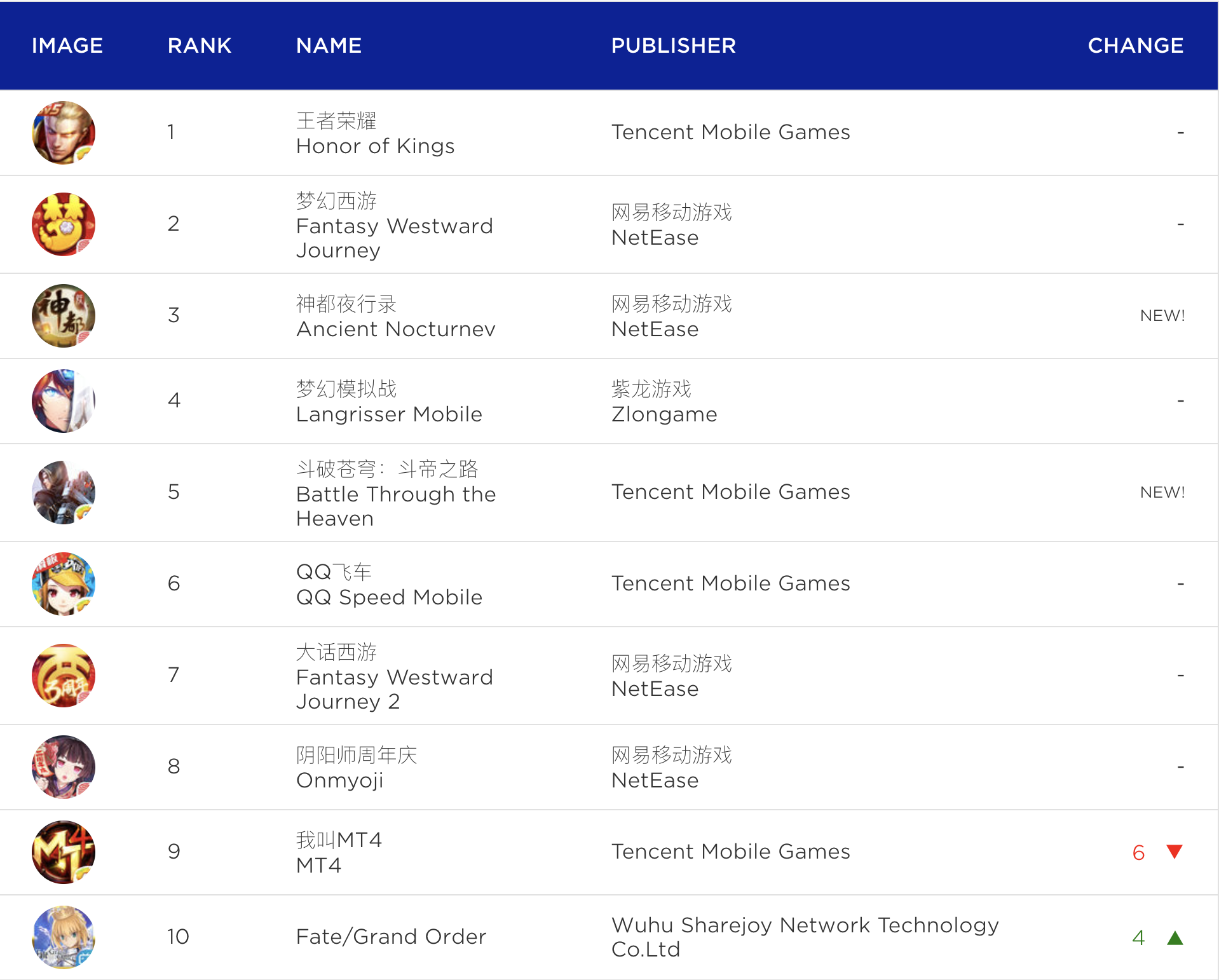

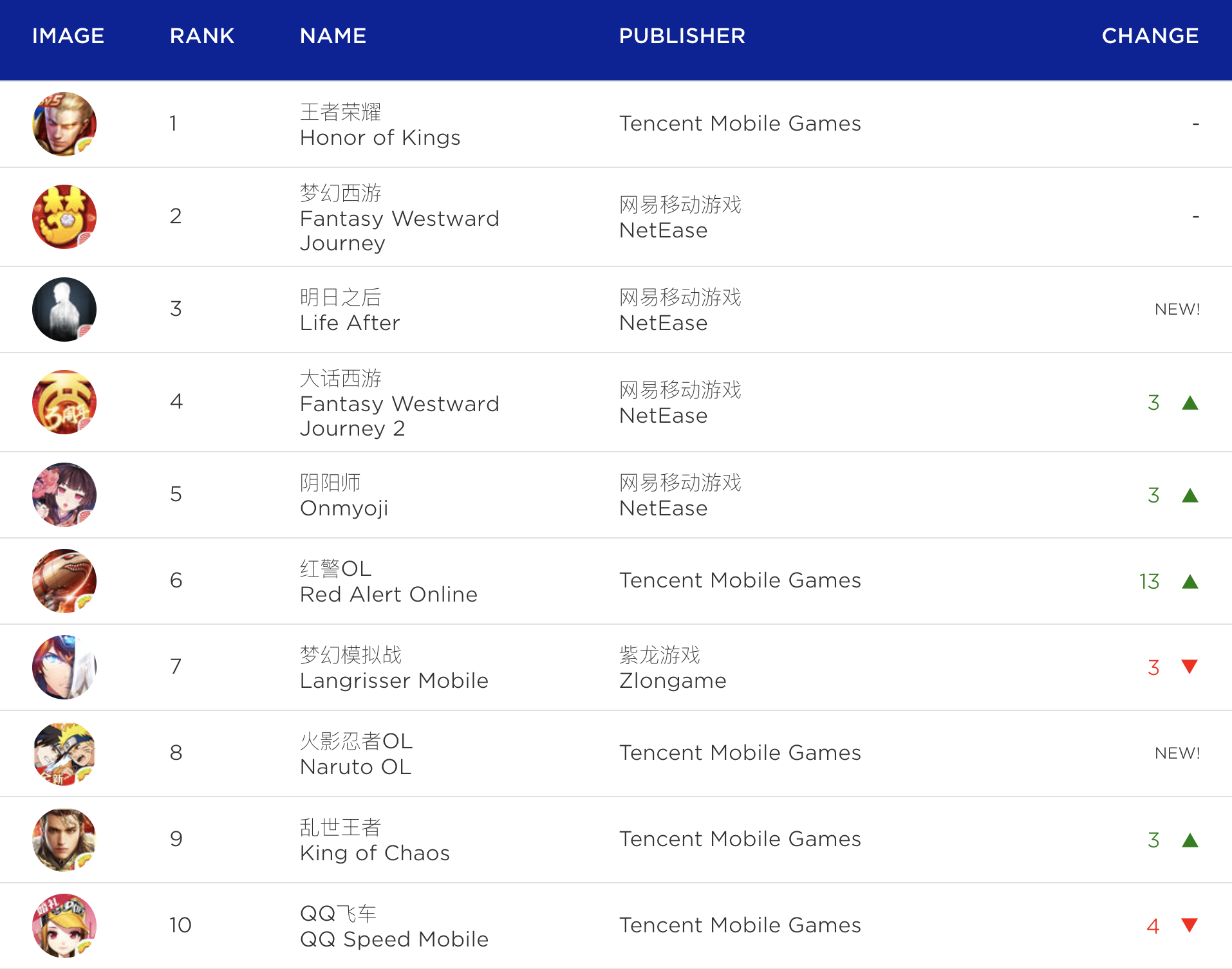

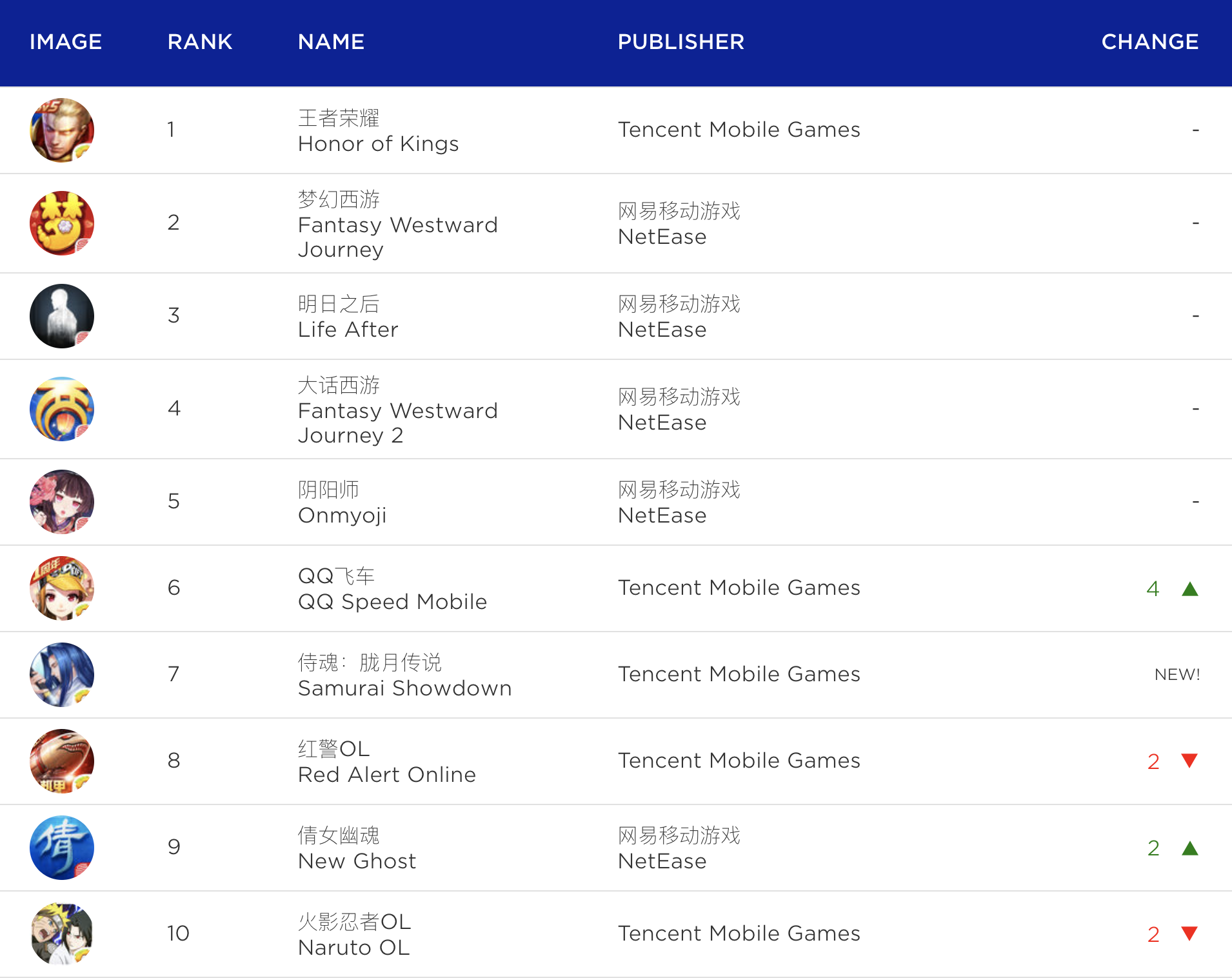

网易Q4线上游戏收入110.19亿元,同比上涨37.7%,手游收入76.8亿,同比增长41.1%,环比增长8.8%。网易Q4游戏收入下滑是个不争的事实,在没有增量的情况下,盘活存量市场则是游戏厂商的必经之路。以下为10-12月IOS区手游收入排行榜,从收入来看,腾讯的王者荣耀,网易的梦幻西游霸榜,本季度,《明日之后》与《神都夜行录》占据榜单第三名。

游戏业务毛利率62.8%,同比微增1.4%,环比略降2.3%。在线游戏服务毛利环比增长主要是得益于《明日之后》的收入贡献;在线游戏服务毛利同比增长主要是得益于《荒野行动》和《第五人格》等自研手游的贡献。

端游方面,收入33.4亿,同比增长30.4%,环比微增0.5%。 Q3端游的收入爆点来源于逆水寒,近期这款游戏的热度在逐渐回落,导致环比仅维持微增。

2019年网易最值得期待的游戏就是与暴雪联合开发的《暗黑不朽》手游,考虑到政策的延续性, 2019年能否顺利拿到版号仍然存疑,网易的游戏业务仍将承压。

电商业务放缓

网易目前增速最快的电商收入,电商收入66.78亿元,同比上涨43.5%,环比环比仅增长49.8%。电商是网易较看重的业务,被认为是扩展业务构成,改变网易收入过于集中的关键、被公司寄予厚望。不过近些年随着拼多多的崛起,网易跨境电商考拉频现假货,网易电商增速也趋于放缓,本季度电商增速更是历史首次跌破50%。

Q4是电商的促销季,对收入产生了拉动。但也影响的了毛利率,四季度电商业务毛利率4.5%,去年同期为7%。

网易的电商收入主要由网易严选与网易考拉构成,网易严选目前SKU仍然较少,价格和质量的优势相对于其他竞争对手不是特别明显。

从跨境电商整体格局来看,此前考拉虽然在占市率上排名前2名,但是和阿里系、腾讯系的差距不小,在这里看的不是数据,而要拼“基础设施”,阿里系的跨境物流和供应链等基础设施在国内堪称翘楚。而腾讯系则拥有社交流量,可以进行导流。

2月19日,《财经》报道称,网易考拉将合并亚马逊中国海外购业务,双方已于2018年年底签约。据报道,本次交易是由网易考拉主动发起,二者合并后,很可能以考拉为主体拆分出来,亚马逊对其持股,独立上市。

如果合作能够达成,与亚马逊的合作可以很好的弥补自身的弱项, 不过SKU的补充,平台假货的管理,以及电商库存的管控仍是网易锁面临的问题。

其他业务的发展也存在放缓

网易的广告收入及邮箱收入在整体收入构成中占比较小,广告服务净收入7.6亿元,同比上涨3.3%,广告收入连续4个季度维持个位数增长。

原“邮箱及其他业务”被改名为“创新及其他业务”, 创新及其他业务收入为13.85亿元,同比上涨14.2%此前这部分业务受到了政策方面的影响,网易一元夺宝下线,立马理财停摆,网易有钱停止运营等都减少了这部分的收入。近期网易将旗下的云音乐作为新业务的重点。

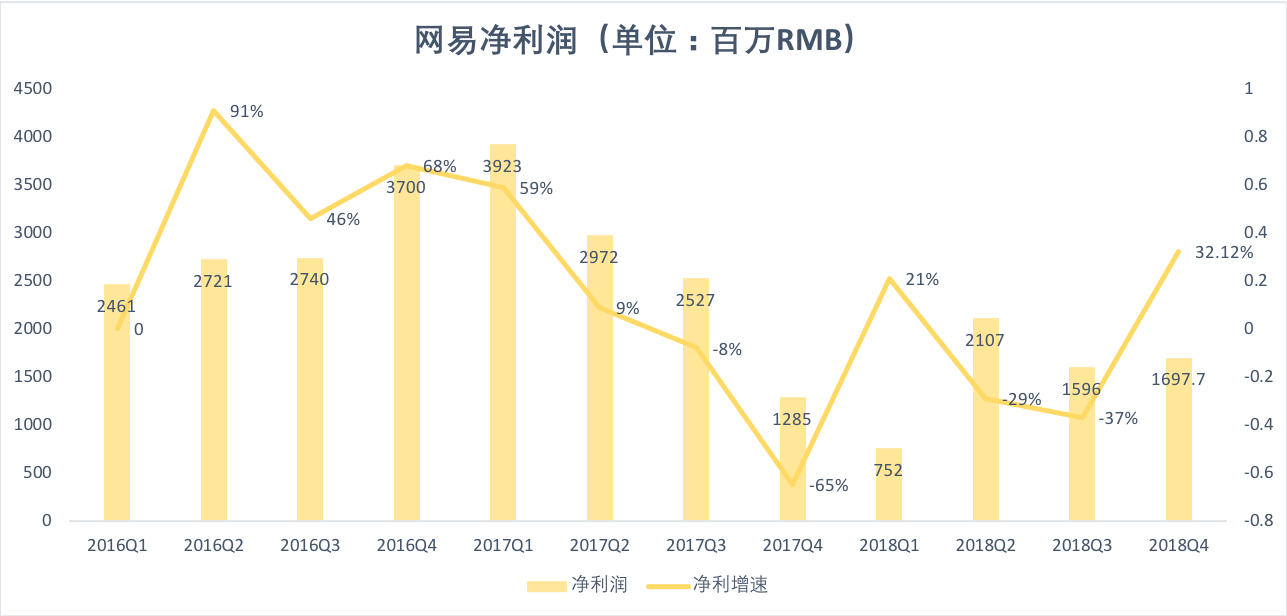

净利润增长

网易Q4经营利润22.46亿,同比增长57%,环比增长7%,经营利润率下滑至11.3%。网易Q4净利润16.97亿元,同比增长32%,非美会计准则下净利润为23.59亿元。

在收入放缓的情况下,净利润增长的原因主要得益于费用的管控。网易Q4总运营费用支出为54.12亿,同比增长25%,环比下降1%。

网易在2018年11月追加了10亿美元的股份回购计划,总金额由20亿美元增加至30亿美元,网易同时宣布了四季度美股ADS0.48美元的派息。

总体上来说,网易Q4的财报表现不尽如人意,游戏承压,电商业务放缓,丁磊是否会遭遇本命年魔咒?#做多网易吗#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 插班生甲·2019-02-22网易Q4线上游戏收入110.19亿元,同比上涨37.7%,手游收入76.8亿,同比增长41.1%,环比增长8.8%。网易Q4游戏收入下滑是个不争的事实。 这句话什么意思?点赞举报

- 老股民1994·2019-02-21难不成上市公司下次要风险提示:明年创始人开始过本命年了1举报

- 打桩·2019-02-21这篇文章充满着看贬与恶意1举报

- 走火入模·2019-02-21真·养猪场点赞举报

- 柳下惠的气质·2019-02-21当年最年轻的首富。😂点赞举报

- 捷克Jack·2019-02-21只能就这样了点赞举报

- 坐忘经·2019-02-22长期看多1举报