台积电不值得投资

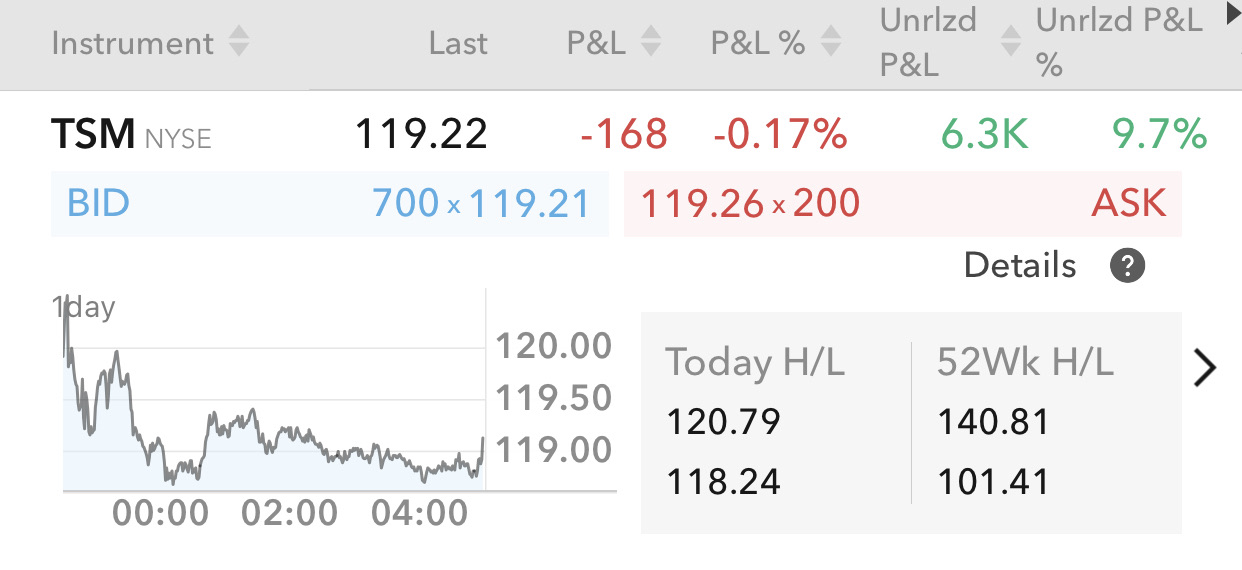

两个月,苹果涨了30%,半导体指数涨了33%,纳斯达克涨了14%。台积电?涨了8%。再看今年,半导体指数+45%,纳斯达克+30%,台积电还是+8%,你可以用很多维度说公司是好公司,但是作为股东,这只股票太烂了。

市场对台积电没兴趣,作为美股第八大市值没成交量,PE30看来也是不打算继续往上给了。公司没有想象力,干的还是做一个卖一个的买卖,日本和美国的厂房花很多CapEx,没个几年搭好以前也不可能price-in高增长,未来更极致的制程规模效应也越差,是个金字塔效应。政策上半个中概股,波动还小期权卖不出价格。股价上必须要跟台股,台股一潭死水上不去美股也不可能自己涨。综合下来,现在才意识到这是多烂的一只股票。再上125就止盈走人,妥妥的选了个loser。

买了台积电以后发现,不跟涨的股票不可怕,可怕的是市场涨台积电跌,市场跌台积电跌两倍。

同样一笔钱,买台积电求稳不如指数SOXX/QQQ,求利润不如英伟达AMD,求IV卖期权也没有。选了台积电,必须承认是一次失败的交易。

125清仓以后不会碰台积电,也不会碰和中国相关的股票

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1,561

举报

登录后可参与评论

- 林德布格·2021-12-13台积电是一家实力雄厚,在芯片代工领域处于市场领先地位的公司,尽管规模已经很大,但长期发展前景良好。根据彭博社的数据,台积电目前的预期市盈率为26倍,EV/EBITDA为14倍,低于同行。猛兽财经认为这个估值相当有吸引力,我们会把台积电当做我们在全球半导体行业的长期投资对象。21举报

- 托马斯火车头·2021-12-13从长期的芯片短缺的角度来看,现在市场上已经逐渐认同了这种芯片有可能会出现长期短缺的现象,所以在这样的情况之下,台积电当前的布局预期反而让大家有了更多的警惕觉得风险巨大,毕竟芯片都已经短缺了,台积电作为一个芯片的核心生产企业,不应该有更好的市场发展前景吗?为什么会出现不急预期的现象呢?这也是当前为什么市场对于台积电表示了比较大的疑惑的原因17举报

- 小虎不下山·2021-12-13台积电的收入在不久的将来有望以15.2%的复合年增长率大幅增长,从2020年的455亿美元增长到2024年的800亿美元左右。这对于台积电这样的大公司来说是相当令人印象深刻的。这清楚的表明,半导体行业有着巨大的增长前景,而作为全世界最牛逼的芯片的代工企业,台积电无疑是从中最受益的公司之一15举报

- 小牛快快飞·2021-12-13台积电的税前收入也同比增长了50%,达到了205亿美元,净利润则达到了176亿美元(同比增长了57%),创历史新高,股本回报率接近30%,这是其2010年以来从未达达到过的水平。尽管台积电的盈利增长令人印象深刻,但考虑到其自由现金流比去年翻了一番,接近100亿美元,它创造的自由现金流甚至更好。这些令人印象深刻的增长数据清楚的表明,台积电正受益于全球对消费电子产品的更高需求,13举报

- shihlonchen·2021-12-15台積電跟中國有啥毛關係?台積電PE沒升,是因為它明年預估還是賺一樣的錢,但台積電未來獲利成長不是只有靠半導體代工,他的半導體封裝前途看好。7举报

- 兰博基尼比基尼·2021-12-13个人有不一样的观点:台积电(TSM)是全球半导体行业最牛逼的代工企业,而且正在大举投资其业务,预示着长期收入和盈利增长良好,因此其合理的估值对长期投资者具有吸引力,并且目前全球股市处于低位,值得入场2举报

- Vornor·2021-12-15怎么说呢,半导体行业是有周期的,你刚好在周期高点买了台积电,但这家公司仍然是全球最有技术含量的制造业公司,跟英伟达那种fabless 没法比,ROE更没法比。2举报

- 托马斯火车头·2021-12-13全球半导体行业在未来几年会有非常好的增长前景,5G、大数据、物联网等新技术的发展都会为半导体行业的发展做支撑。这意味着全球对芯片的需求将在未来多年保持强劲,而供应还没有完全跟上。疫情加剧了这种失衡,智能手机、平板电脑、笔记本电脑和其他产品的需求迅速增加,导致目前芯片短缺。由于新工厂的建设需要时间,这可能需要一些时间来平衡,但除了目前的短缺之外,芯片需求预计将在未来10年保持强劲,对台积电来说是个好兆头2举报

- 想飞的鱼026·2021-12-13台积电致力于为股东提供可持续的和不断增长的股息,自2004年开始派发股息以来,有着非常好的历史,并且从那时起从未减少过年度股息。台积电按季派息,目前设定为每股0.45美元,按其当前股价计算,股息收益率约为1.5%。虽然这并不是一个很高的收益率,但与其他科技股相比并不差,猛兽财经认为投资者投资台积电股票未来的大部分回报应该来自股价上涨而不是分红1举报

- 雷斯司机·2021-12-13台积电的业绩也一直很好,过去几年台积电报告了积极的增长数据和良好的盈利水平,表现优于整个半导体行业的增长。最近,台积电从疫情中获益颇多,这导致台积电去年的收入和利润大幅增长。台积电的营收为255亿美元(同比增长了31.4%),考虑到去年台积电的业务利润率也有所增长,所以台积电表现出了良好的运营杠杆率。而且其毛利率为53.1%(2019年为46%),营业利润率提高至42.3%(2019年为34.8%),这导致了台积电2020年的利润增幅高于收入增幅1举报

- 蓝侧切0·2021-12-13台积电认为,芯片需求在长期内将保持强劲,而这不仅仅是对当前芯片短缺的反应。这些投资计划也令其竞争对手相形见绌,因为英特尔最近宣布将投资200亿美元兴建两家新晶圆厂,而三星则希望在10年内投资1160亿美元。因此,猛兽财经认为台积电在全球芯片生产领域的市场份额在未来几年只会增加不会减少。关于台积电未来几年的主要财务目标,台积电的目标是在2020-25年实现10-15%的复合年增长率,毛利率达到50%,营业利润率达到39%,股本回报率超过20%1举报

- 尾灯支架·2021-12-13台积电只专注于芯片制造,不会以自己的品牌设计或分销芯片,因此不会与客户产生直接竞争,这可能是台积电相对于三星和英特尔的优势。台积电在世界各地拥有大量客户,终端市场各不相同,这有助于平稳需求波动,并达到高水平的产能利用率,这是台积电实现长期高盈利水平的关键。尽管如此,台积电约80%的芯片用于智能手机和高性能计算,而汽车等其他行业(产量的3%)的比重相对较小1举报

- 控盘坐庄最在行·2021-12-13台积电成立于1987年,总部设在台湾。自1997年以来,该公司一直在台湾市场和纽约证券交易所上市。它目前的市值约为6350亿美元,是世界上市值最大的公司之一。台积电开创了全球半导体代工的商业模式,是当今世界最大的芯片制造商。它的市场份额约占全球芯片生产的57%,其主要竞争对手是三星电子。它的大部分工厂位于台湾,但在中国和美国也有工厂。台积电是世界上最先进的芯片制造商,其技术可以通过荷兰的ASML (ASML)极端紫外线技术生产当今最小的芯片,即3nm和5nm制程1举报

- koolgal·2021-12-23TSML is a world leader in Semiconductors and will continue to grow especially due to semiconductors shortage worldwide. Buy and hold long term to enjoy the bumper harvest ahead. Go TSML! 🚀🚀🚀🌙🌙🌙4举报

- 量化交易追随者·2021-12-13台积电的资本支出在过去几年一直在增加,从每年约100亿美元增加到2019年的约150亿美元和2020年的174亿美元。2021年,台积电预计将投资约280亿美元,用来提高产能,最近,台积电还宣布在未来三年将投资1000亿美元用于新产能和研发。1举报

- 控盘坐庄最在行·2021-12-13在世界芯片市场之上,有一家公司堪称芯片市场之王,这就是大名鼎鼎的台积电公司,作为全世界最大的芯片代工商,台积电在芯片市场的地位可谓是无人撼动,但是就是这位芯片大王却出现了股价暴跌,市值蒸发2300亿的现象,这芯片大王是怎么了?1举报

- 岿然不动的稳·2021-12-13关于其资产负债表,台积电处于非常有利的地位,因为其资产负债表上的现金多于长期负债,而且这种状况多年来一直没有改变。这意味着台积电拥有非常健康的财务,这足以支撑台积电可以继续用大量的资金来投资于其业务增长,同时向股东回报资本。1举报

- 量化交易追随者·2021-12-13人才也只是全球芯片大变革的一个缩影,台积电极有可能在这波变革当中,受到很大冲击。2举报

- 嗷呜·2021-12-23很多年前,我也是这么看amd的。当时$英伟达(NVDA)$势头正猛,$AMD(AMD)$只卖个位数。几年过去了,amd才是涨得快的。点赞举报

- 小虎队的飞飞·2021-12-16长期投资吧3举报