过去、现在以及未来都绝不分红的神奇公司,却股价暴涨、内部人增持、私有化邀约:好事连连的Lazydays,疫情时代最完美旅行方式?

CEO被轰下台,临走之前还大幅增持~~

作者 | 娃娃

编辑 | 小白

不知不觉中,疫情下的生活已经进入第三年,大家也已经逐渐习惯了带着口罩的生活。

随着奥密克戎导致的第三波疫情发酵,国内防控不断升级,风云君又回到了被关在家的肥宅日子。

不过相较于国内严格的疫情防控,欧美发达国家“全体躺平”,虽然民众生活自由很多,但确诊人数一直居高不下。

而在北美,房车旅行即便在疫情爆发前就是一种受到当地居民喜爱的休闲和居住方式。据估计,美国的房车保有量超过1300万辆。

并且由于其能提供相对密闭又可移动的居住空间的特性,完美契合了疫情下人们想要继续旅游和露营,但又需要隔离空间的双重需求,因此整个行业在疫情影响下销量反而被带动了起来。

风云君就在网上看到过一位谷歌的华人工程师,在“居家办公”期间,带着一家人住在房车,流连于分布在全美各处的国家公园,享受登山、滑雪,大自然的乐趣。

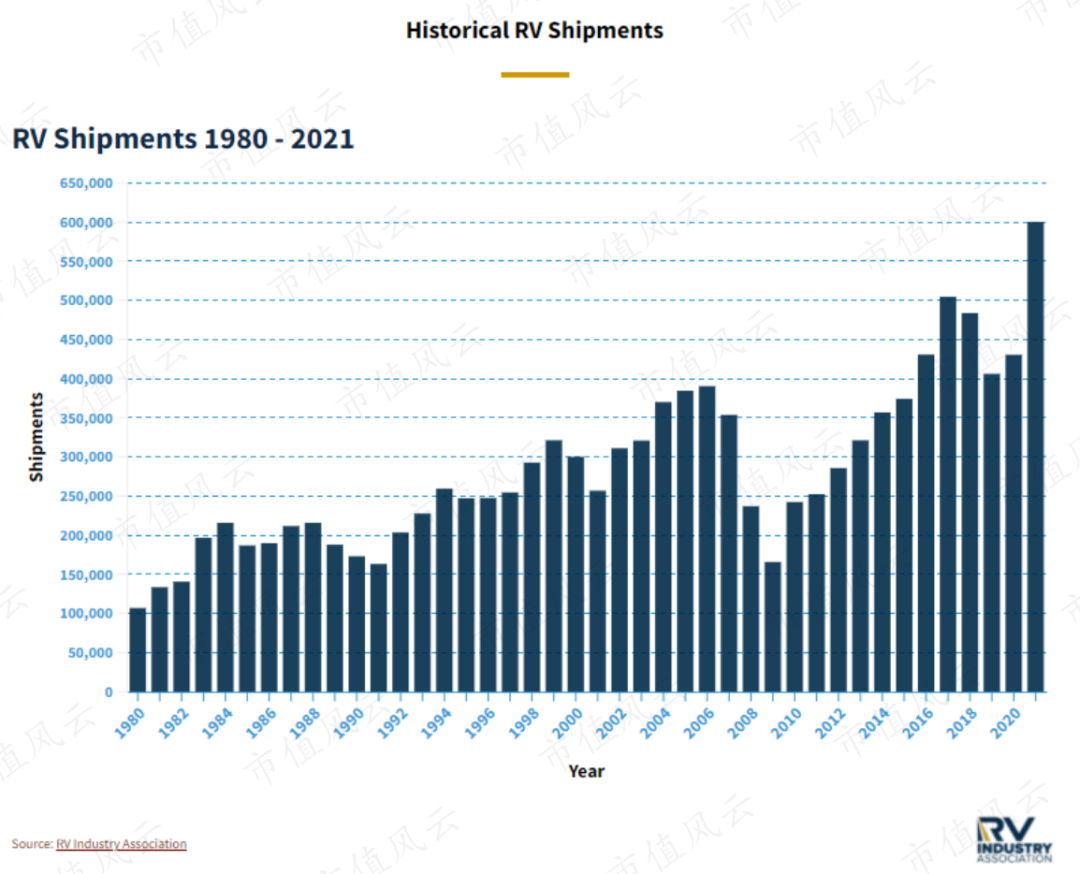

所以2021年的房车出货量是这样的——刷新过去40年的记录。

疫情带来行业机会

美国房车行业协会(RVIA)的统计数据显示,疫情爆发元年2020年和2021年,美国的房车销售同比都在上涨。

尤其是2021年,全年房车销量达到60万辆,同比增速达到39%,比2017年创纪录的50万辆销售额也整整高出10万辆,创下历史新高。

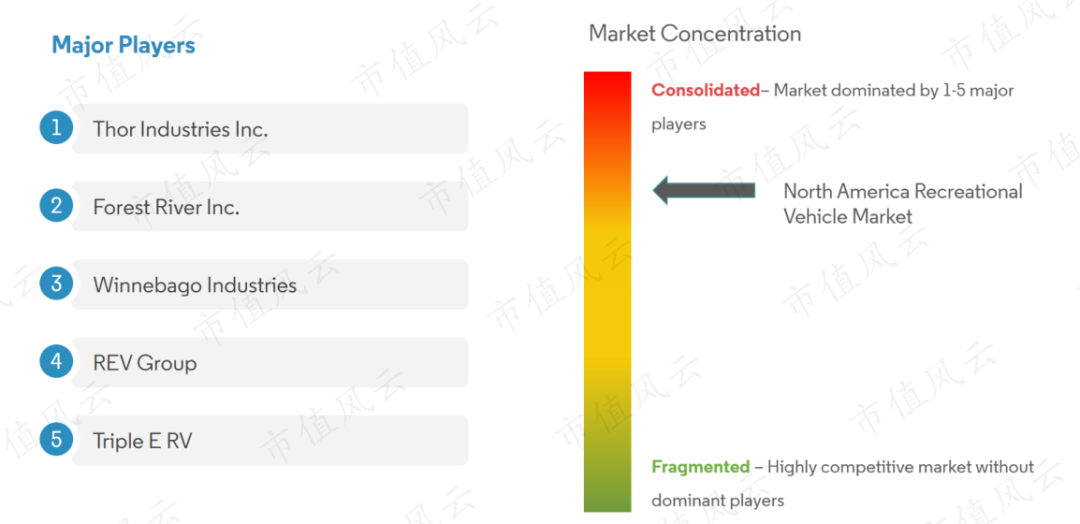

从市场份额分布上看,北美的房车行业也是龙头集中的模式,市场份额的大部分都被排名前五的头部玩家所占据,而剩下的小部分市场则竞争激烈,份额分散。

但今天本文的主角Lazydays(LAZY.O)却并非上述的5家以房车生产为主的头部公司,而是以代理各类房车品牌为主业的经销商公司,按照销量看属于分散市场中的小型玩家。

之所以弃龙头而选它,首先光看一眼名字就让风云君脑中闪现出度假的画面感,尤其是对疫情当下抱着电脑上下班的深圳打工人而言,谁不想拥有几天Lazy days呢?

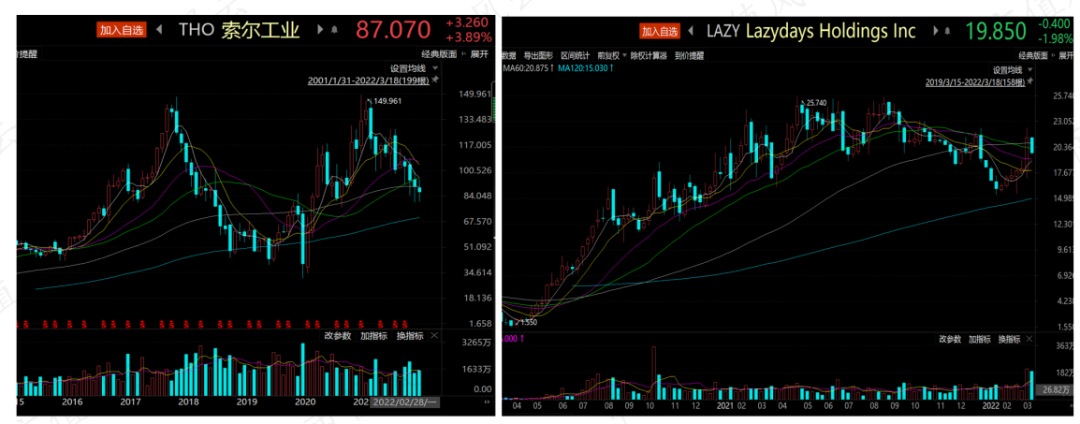

并且Lazydays虽然属于小型玩家,但股价涨幅却一点不输龙头公司索尔工业(THO.N)。尤其是前几天FY2021四季度报披露后,由于业绩较好,股价跳空高涨,出现了20%的大缺口。

下面就来一起看看这家“LAZY”公司究竟如何。

机构和高管眼里的香饽饽

1 公司背景

早在1976年,Lazydays就在佛罗里达州坦帕市成立并开设了第一家门店,但在之后很长一段时间里,其销售网络都几乎没有扩张。

直到35年后的2011年,公司才在亚利桑那州图森市开设了另一家门店,销售网络也才终于扩张到第二个城市。

2017年,Lazydays反向收购了SPAC公司Andina Acquisition Corp. II,随后于2018年3月正式登陆纳斯达克交易所。

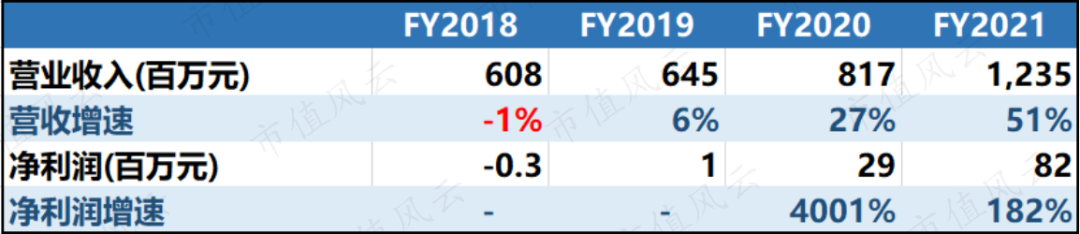

2020年,Lazydays的营收和净利润分别为8亿及2900万美元,较2019年同期增速分别达到27%及4001%,净利润获得大幅提升。

2021年,Lazydays的营收及净利润再度暴增,分别达到12亿及8200万美元,较20年同期增速分别为51%及182%,业绩表现非常亮眼。

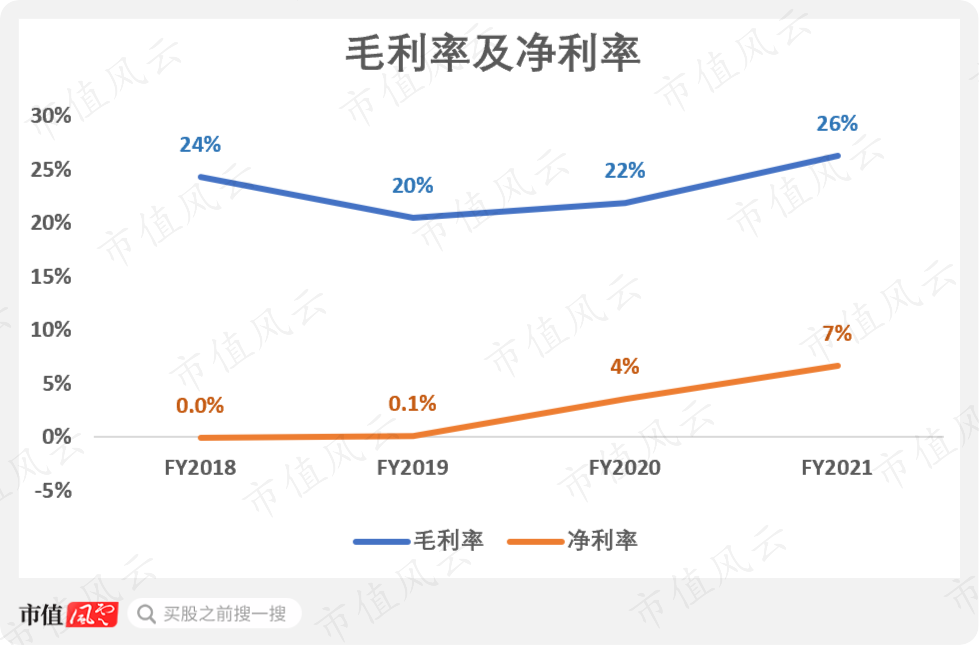

同时,在发生疫情的这两年间,Lazydays的毛利率和净利率表现也十分不错,毛利率由2019年的20%上涨到2021年的26%,净利率则由2019年的仅0.1%一路上升到了21年的7%。

Lazydays虽然经营有新房车和二手房车的销售、房车服务、融资和保险产品、房车租赁等多项业务,但其最核心的业务还是房车销售,其余的主业均是围绕房车销售提供的相关联服务。

其中新房车的营收占比最大,年均占比都在59%左右,其次为二手房车的销售,年均占比也达到了31%左右,其他杂项服务合计营收占比只有10%左右。

2 CEO被迫下台,走前还大幅增持

值得注意的是,虽然Lazydays以房车销售为主业,但其并未设立自己的工厂进行房车生产,而是直接向类似索尔工业(THO.N)这样的制造商购买,以及通过不断收购线下经销商的同时,并购他们手里的房车库存获得。

因此除了提供存货,经销商作为线下展示及提供房车附属服务的门店,其数量对Lazydays而言也是十分重要的。

但前CEO兼董事长William P. Murnane却似乎并不重视这一点。

根据公司大股东Kanen Wealth Management的控诉,在Murnane主持Lazydays的12年里,公司大约只增加了十多个经销商。

但在同一时间内,威胁最大的竞争对手露营世界(CWH.N)的经销商数量却增加了约120家。

Kanen Wealth也因此要求公司立刻考虑更换掉Murnane这个“糟糕的CEO”,而Murnane很快也因为顶不住舆论压力选择了主动辞任。

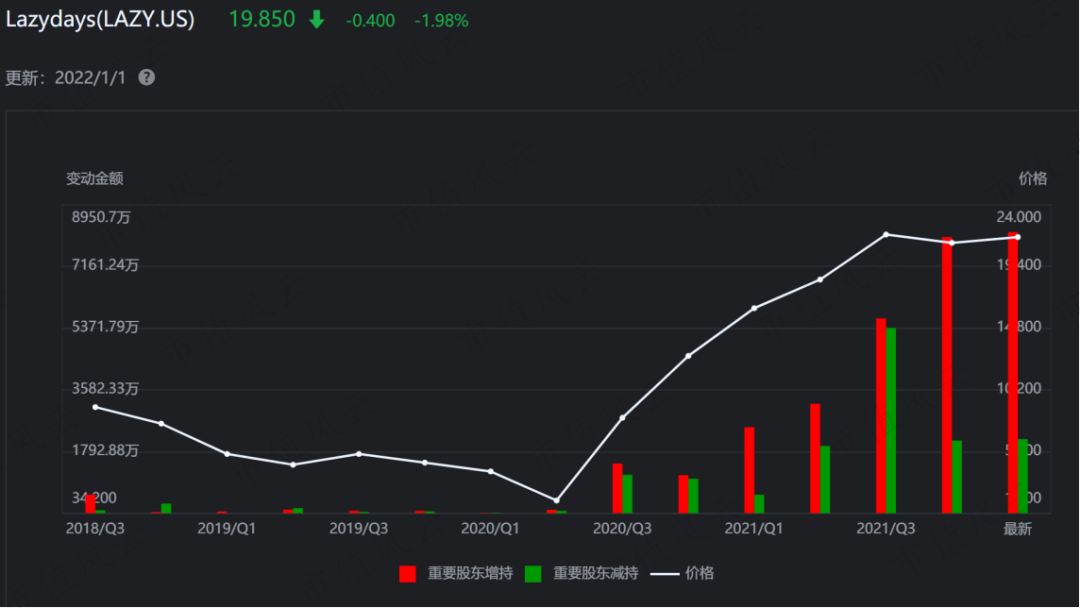

不过有意思的是,这位从2009年就开始掌管Lazydays的董事长Murnane即使被迫下台也依然明显看好自家孩子,因此在2022年1月1日正式下台之前,还抓紧增持了一大波公司股票,目前总持股比例达到9.3%。

3 其他重要股东也不忘掺一脚

其实不仅仅是Murnane,Lazydays的其他高管及机构大股东从2020年一季度起也在纷纷大幅增持公司股票,尤其是2021年四季度,重要股东增持股票金额已经达到8000多万美金。

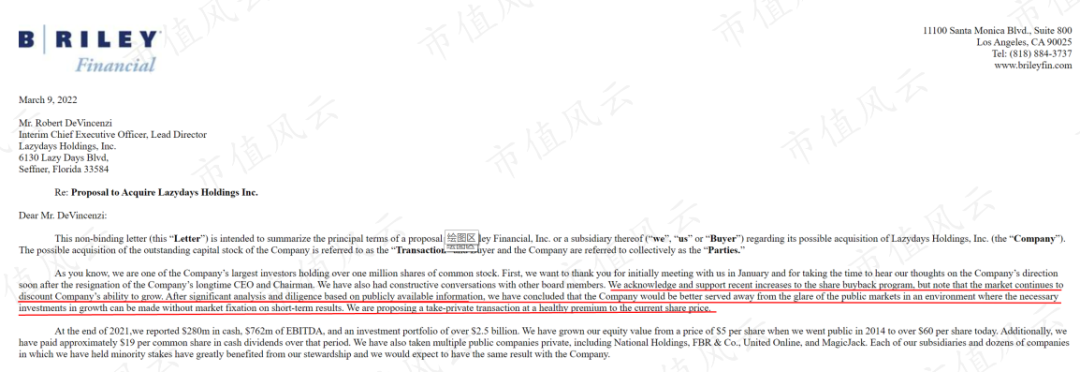

其中,机构股东B.Riley(RILY.O)在3月8号才刚刚增持完37万股,3月10号又向Lazydays正式发出私有化收购邀约,收购价格为每股25美元。

但Lazydays的董事会称这个价格是对公司价值的明显低估,会损害股东的最佳利益,因此在3月14日拒绝了B.Riley的要约。

从一众机构股东及高管的动作上看,可以说Lazydays确实非常有吸引力。

只不过魅力大归大,在分红方面却是铁公鸡一枚:公司在实现盈利以来从未进行过分红,并且还称在可预见的未来也不会有分红计划。

看来这些大股东们只能把希望全寄托在股价上了。

业绩增长驱动力强,但财务仍需外部支援

那导致Lazydays魅力大增的原因究竟有哪些?

一起回到公司基本面上继续分析。

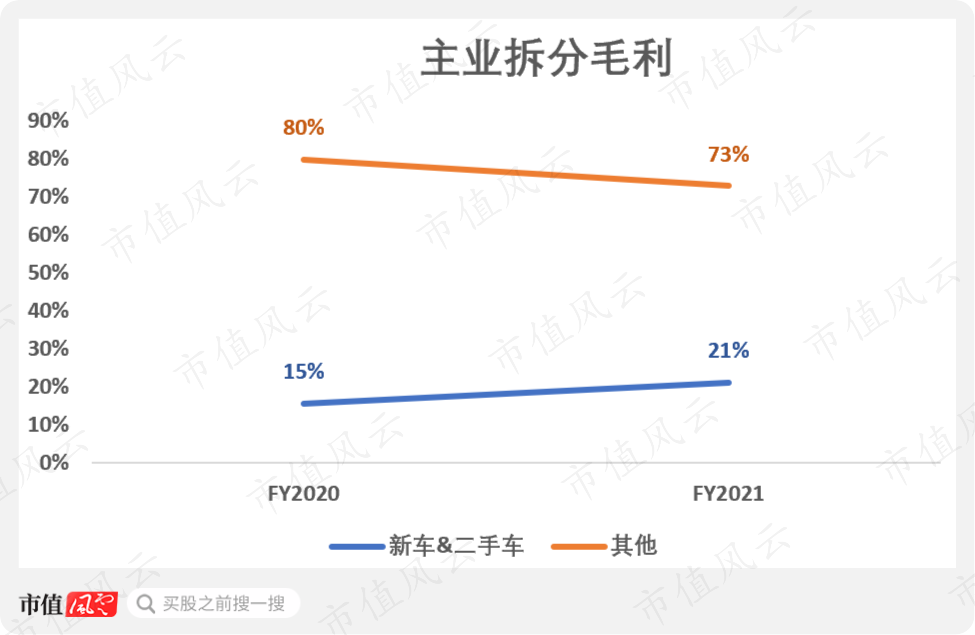

首先从拆分毛利看,占比最小的其他业务反而毛利率最高,达到了70-80%左右,新旧房车合计的毛利率较低,仅在15%-20%上下。

从其他业务中包含的项目上看,很多是不需要高成本投入的,例如金融服务(即房车分期付款计划及借款购买计划)及房车、露营地出租服务等,因此毛利高也是正常现象。

但因其围绕房车销售而存在的附属特性,即使毛利再高也无法独立发展壮大,所以毛利率的关注重点还是要回到房车销售上,而2021年的房车销售毛利率较2020年提升了6个百分点,因此可以说整体毛利增长是过关的。

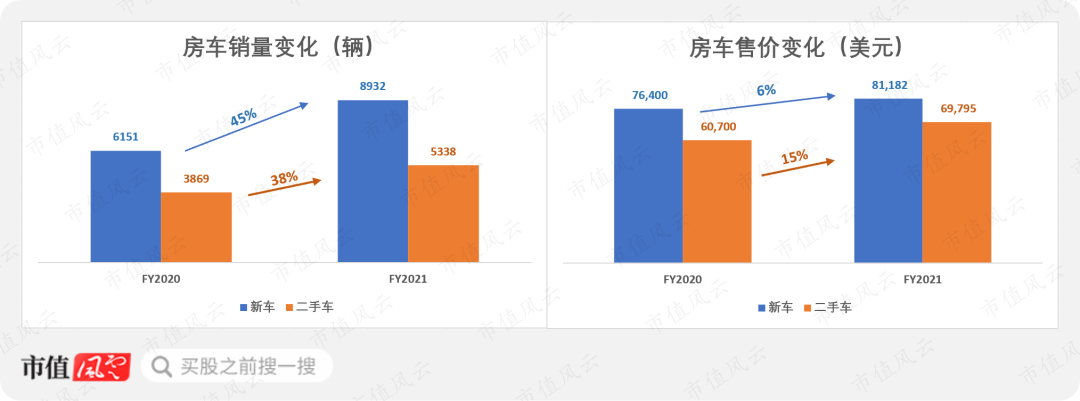

从销量上看,Lazydays在2021年无论是新车还是二手车销量都获得了大幅提升,其中新车销售了8932辆,较去年同期涨幅高达45%,二手车5338辆,较去年同期涨幅也有38%。

同时,新车和二手车的售价也有明显提高,尤其是二手车,2021年度近7万美元的售价比2020年度提升了15%。

可以说Lazydays的房车业绩是获得了销量和售价两方面的支撑的,但这样的结果除了有疫情下需求爆发的刺激外,也还可能是受到汽车供应链短缺问题的影响才导致房车价格上涨,也就是说可能不具备持续性。

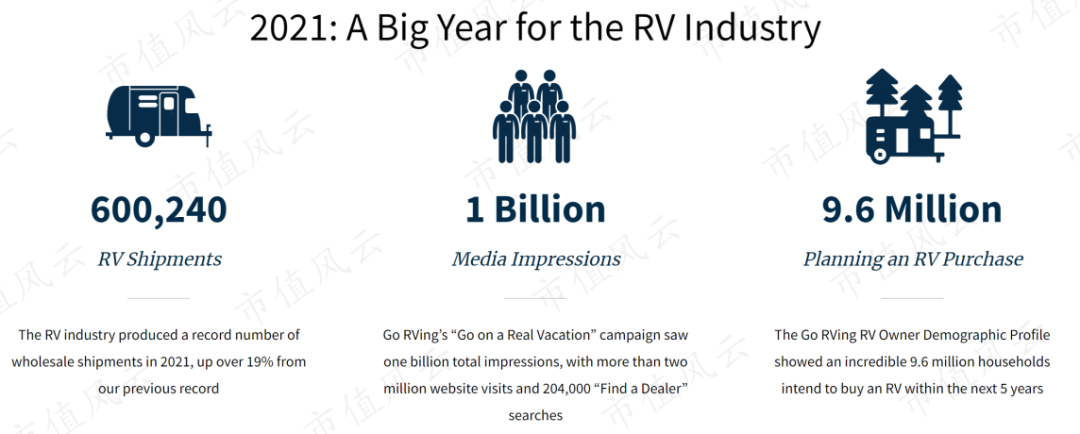

但根据RVIA在2021年末的预测,美国目前还有约9600万的家庭表示计划要购买一辆房车。

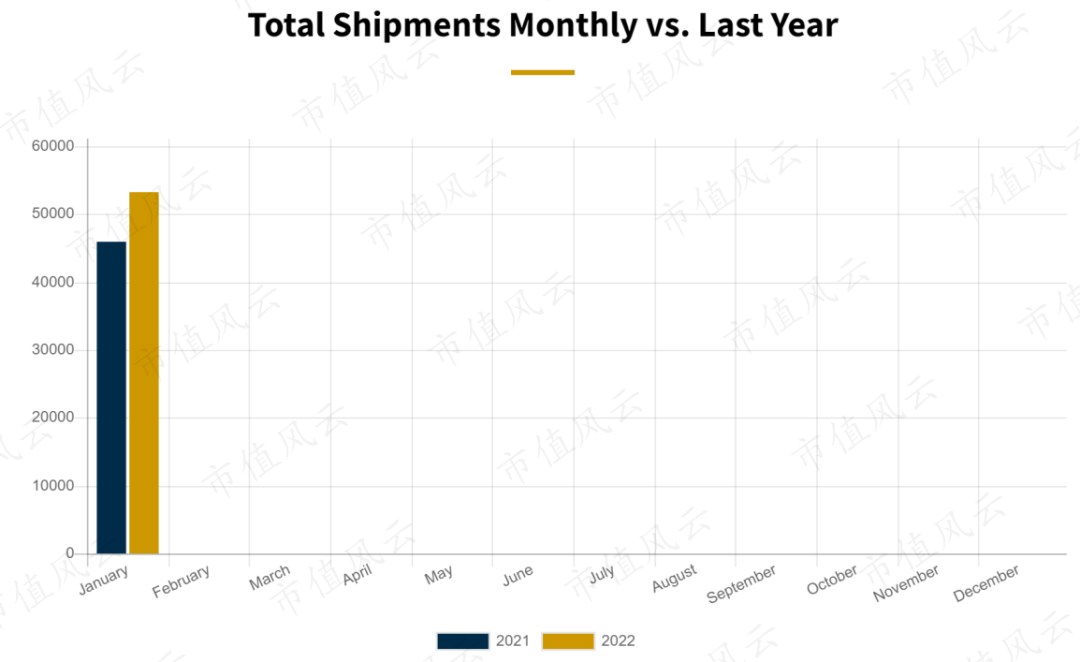

再结合其公布的2022年1月房车出货量统计数据看,房车的市场在本年度也确实还在持续爆发。

因此可以说:只要疫情这个大boss没得到彻底控制,那房车市场的机会就能持续爆发。

但对于其他财务指标,虽然整体健康,但还是有几个问题需要提一提。

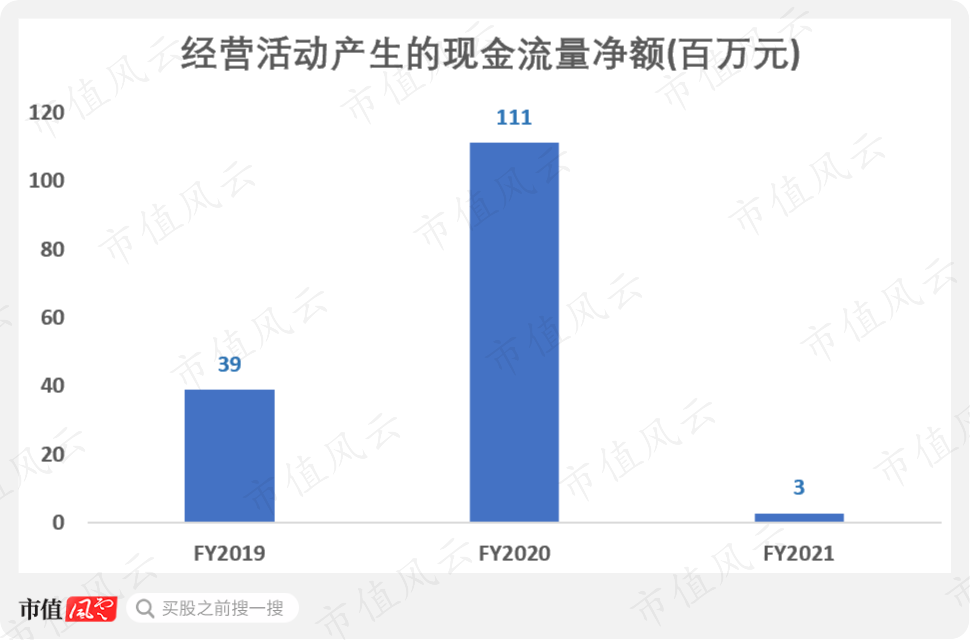

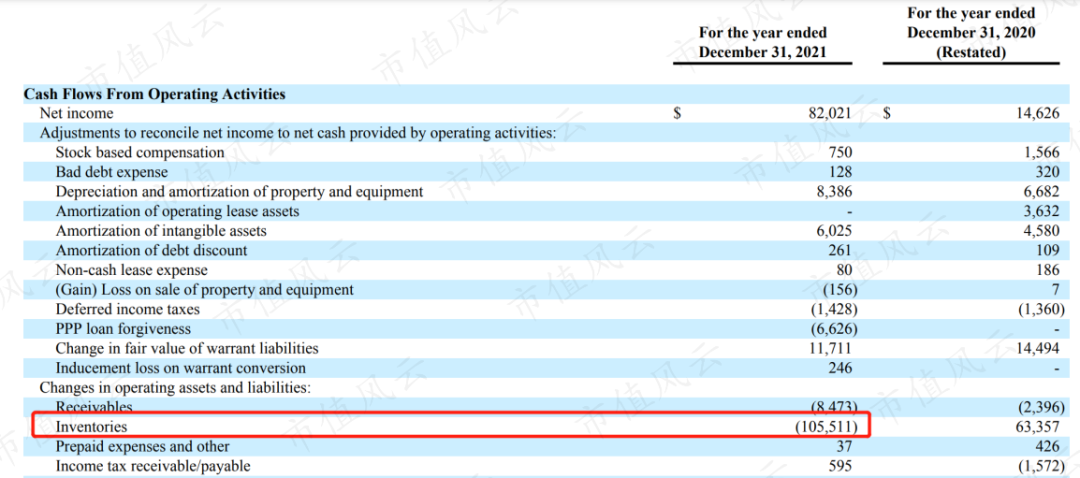

第一个是Lazydays 2021年的经营活动现金流净额出现了大幅下降,仅300万美元,较2020年降幅高达97%。

导致公司净现比也被急速拉低,2021年仅为0.03,而这背后的最主要原因就是存货的大幅增加。

根据公司财报,2021年因存货增加而导致的现金流出达到1亿多美元,而2020年则是存货的销售获得6300多万美元。

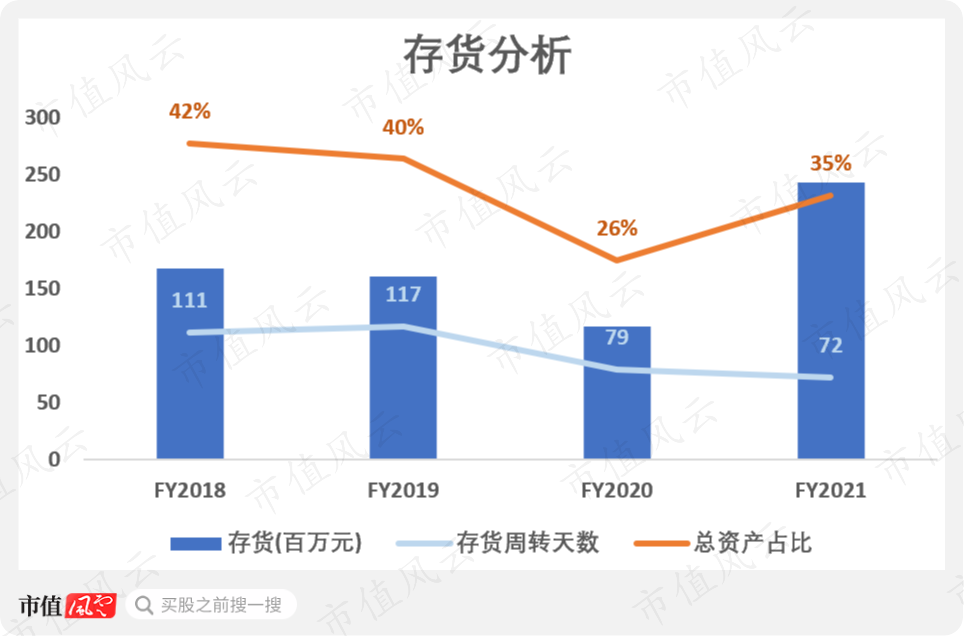

但从财报上看,即使存货大幅增加,其占总资产比例仍在2019年疫情爆发之前的水平之下,且存货周转天数也在迅速加快,从19年的117天提高到2021年的72天。

可以说按照公司目前的发展速度确实需要储备更多存货,并不存在反常大额购买的因素,因此问题不大。

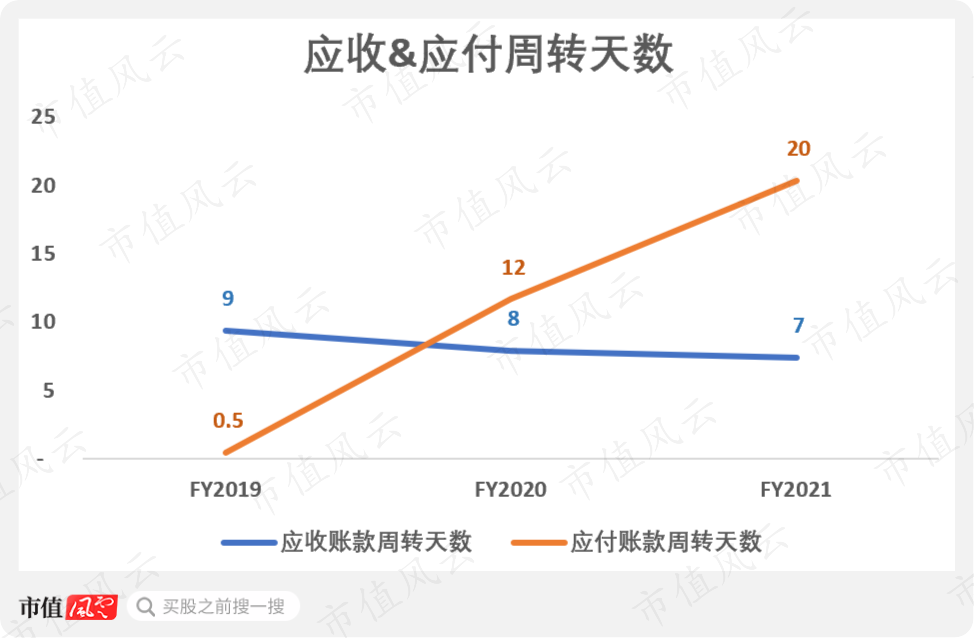

除了存货以外的其他两个周转天数指标变化不大。

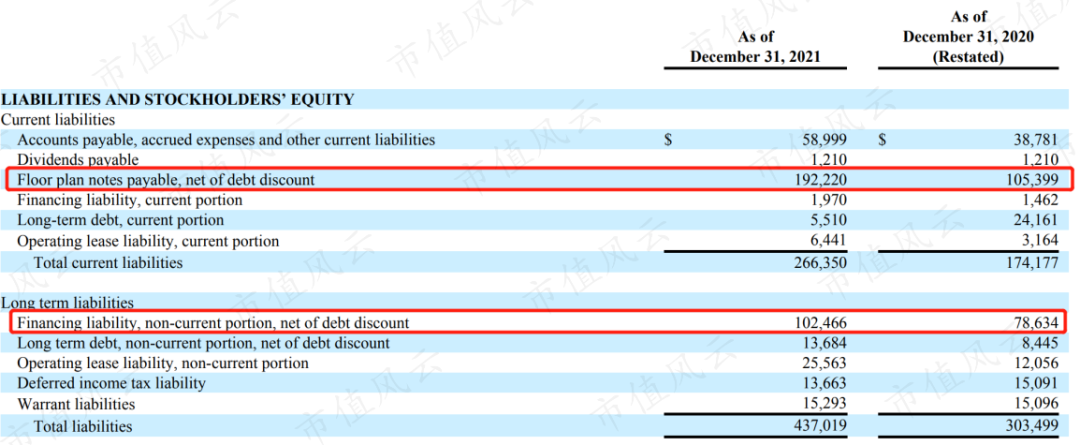

Lazydays的短期借款(银行专门用于房车存货购买的专项贷款)在2021年增长到了近2亿美金,较2020年同比增幅达到83%。同时长期借款在2021年也增加到了1亿多美金,较去年同比增幅约为30%。

并且短期借款这一部分是涉及房车库存的抵押的,因此这部分的偿还能力需要在公司的销售情况上给予更多关注。

而长期债务部分,风云君注意到多数贷款合同是跟美国制造银行(MTB.N)签署的,包括2021年7月份获得的3.7亿美元大额融资,该银行可以说是Lazydays的重要合作伙伴。

但同时银行对公司的某些关键财务指标提出了要求(具体详细要求未透露),并且需要公司以几乎所有资产进行抵押。

说明虽然获得了大额贷款支持,但Lazydays要保证的承诺也不少,甚至可以说有些冒险。

并且风云君还注意到,公司与美国制造银行前期的其他贷款也现过延期、在疫情爆发的限定时段免除月度还款及利息的情况。

因此要么是公司跟银行合作时间较长,再加上近期房车市场较为火爆,银行给公司的信贷条件给的较为宽松导致,即可以让公司获得原借款的延期,也可以随时按需要获取新的大额借款。

要么就是公司的偿债能力真的已经出现了一定的隐形危机,对原借款的展期以及新借款的发放都是银行无奈的让步之举,因此才需要Lazydays将所有资产用于抵押。

总之投资者需要对公司负债保持关注。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。