宏观经济: 稳增长发力的方向与抓手2

3.稳增长的关键产业

基建、地产、消费是稳增长的三大抓手。本轮疫情后的稳增长有三个关键因素,拆解为“一个支撑点,两个短板”。支撑点是基建投资,两个短板分别是消费和房地产投资。经济稳增长的效果,既取决于基建投资对经济的拉动力度有多大,又取决于消费和房地产投资对经济的拖累能否减到最小。

3.1基建

基建发力是今年经济最重要的支撑。我们认为今年基建增速能达到5-7%左右,2020 年后 8 个月6.8%的基 建增速将是今年增速上限。2020 年基建复工后, 4-12 月的基建投资完成额相比 2019 年同期增长 6.8%。但6.8%的增速前提是基建资金大幅扩张,专项债扩容 1.6 万亿,新增抗疫特别国债 7000 亿用于基建。今年资金端增量会少很多,主要来自两方面,一是财政支出提速,带来基建支出水涨船高,去年一般公共预算支出增速仅为 0.3%,今年将大幅提速至 8.4%;二是去年四季度发行未使用的 1.2 万亿专项债资金。

“咬定目标不放松”加上项目端的五方面支撑,将带动基建增速达到 5-7%的高位区间。2017 年之后,基建年度增速从未超过 4%。我们在此前报告中曾提出基建增长的五个约束因素,一是偏向民生的财政支出结构调整,二是减税降费和土地收入下降加剧地方财力紧张,三是防范化解风险的底线思维没有改变,四是高质量发展下项目质量重于数量,五是人口减速在中长期降低基建需求。今年国常会强调“咬定目标不放松”,基建将努力稳经济,突破近 5 年来 4%年度增速的天花板,主要有以下 5 方面的项目支撑:

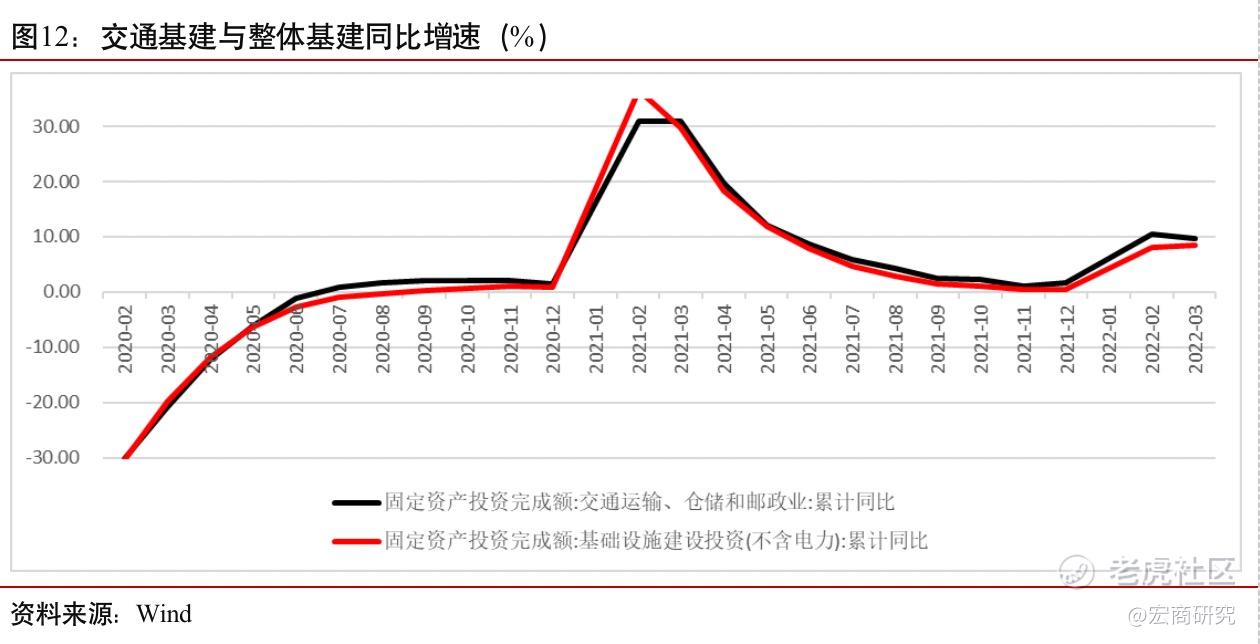

1.传统交通基建:自2021年6月以来,交通运输行业的固定资产投资增速持续高于整体基建的增速,。交通部对扩大交通基建投资做出多次部署,2 月印发《关于积极扩大交通运输有效投资的通知》,提出适度超前开展基础设施投资,扎实做好扩大交通运输有效投资各项工作,实现“开门红”“开局稳”。3月21 日交通运输部部务会强调“适度超前开展交通基础设施投资”“为有效稳投资作出更大贡献”;24 日召开扩大交通运输有效投资视频会议,再次强调“积极扩大交通运输有效投资”。

2.水利工程:今年1月10日和3月29日两次国常会提出要加快水利工程开工。重大水利项目投资具有三点优势:一是副作用小,许多重大水利项目都是经过多年论证,项目质量过硬,一般不会出现产能过剩、收益率过低等问题。二是项目储备充足、开工快,重大水利项目前期基础较好,能够快速开工,加快建设,一季度就能形成实物工作量,符合中央经济工作会议提出“政策发力适度靠前”的时间要求。近些年来,我国有两次重大水利工程的集中储备。第一次是 2014 年 5 月,国常会要求分步建设 172 项重大水利工程。第二次是 2020年7月8日,国常会指出重大水利工程是“两新一重”建设的重要内容,确定了2020-2022 年150 项重大水利工程的建设计划。三是对投资、就业拉动效果大,据国宏院测算,重大水利工程每投资1000亿元,拉动 GDP 增长 0.15 个百分点,新增就业岗位 49 万。据国家发改委介绍,上述 150 项重点项目总投资达到 1.29 万亿,直接和间接拉动投资 6.6 万亿,年均新增就业 80 万个。

我国水利建设投资具有显著的逆周期特点,2022 年水利投资增速预计和 2020 年接近。根据《中国水利统计年鉴 2019》,在 2009、2015 等经济下行年份, 水利投资建设完成额均出现了大幅反弹,2009 年为 74.1%、2015 年为 33.5%。根据水利部全国水利工作会议,2019-2021 年水利建设投资(与水利统计年鉴口径不同)分别为 7260、7695、7576 亿元,对应 2020、2021 年增速分别为 5.9%、-1.5%,2020 年逆周期增长明显,远远快于当年固定资产投资完成额 2.9%的增速。3 月 9 日国常会指出全年水利投资可完成约 8000 亿元,对应增速5.6%,与 2020 年投资力度接近。

3.新基建:根据中国信通院的测算,2021 年新基建投资约 1.78 万亿,“十四五”期间总投资约 10.53万亿,剩下四年年均约 2.2 万亿。2022 年在稳增长政策基调下,新基建靠前建设,假设完成剩下四年 30%,则达到 2.6 万亿,拉动基建增速 4.3%。

4.“十四五”重大项目:“十四五”规划《纲要》确定的 102 项重大项目涉及科技攻关、基础设施、生态环境建设、民生补短板、文化传承发展等重点领域。此前 2021 年 6 月 9 日国常会专门部署推进“十四五”规划确定的 102 项重点工程,9 月 8 日,国家发改委在新闻发布会指出,“十四五”规划中的重大工程项目已陆续启动建设。1 月 10 日国常会强调“要加快推进“十四五”规划《纲要》确定的 102 项重大工程项目和专项规划重点项目实施”,3 月 31 日发改委组织召开推动“十四五”规划 102 项重大工程实施部际联席会议第一次会议,审议了推动“十四五”规划 102 项重大工程实施部际联席会议工作规则和 2022 年工作要点,研究部署下一步重点工作。“十四五”规划确定的 102 项重大项目对适度超前开展基础设施建设具有重大意义。2022 是十四五的第二年,重大项目都处于起步阶段,具有充足的超前建设潜力空间。102 项重大项目从去年三季度开始启动建设,在今年经济下行压力之下,这批重大项目可以超前完成五年进度的 30%,将成为超前基建的重要支撑。

5.城市更新:住建部在今年2 月 24 日发布会指出,截至 2021 年底,全国 411 个城市共实施 2.3 万个城市更新项目,总投资达 5.3 万亿元。我们将城市更新分为房地产投资和基建投资两部分,2020 年城市更新中的房地产更新投资完成额为 8555 亿,基建更新为 1.66 万亿,合计约 2.5 万亿。预计 2021 年可拉动基建增速0.44 个百分点,2022 年有望达到 1 个百分点左右。未来几年我们将会经历城市存量更新与增量建设并行的时代,市政基建增速可期。

3.2房地产

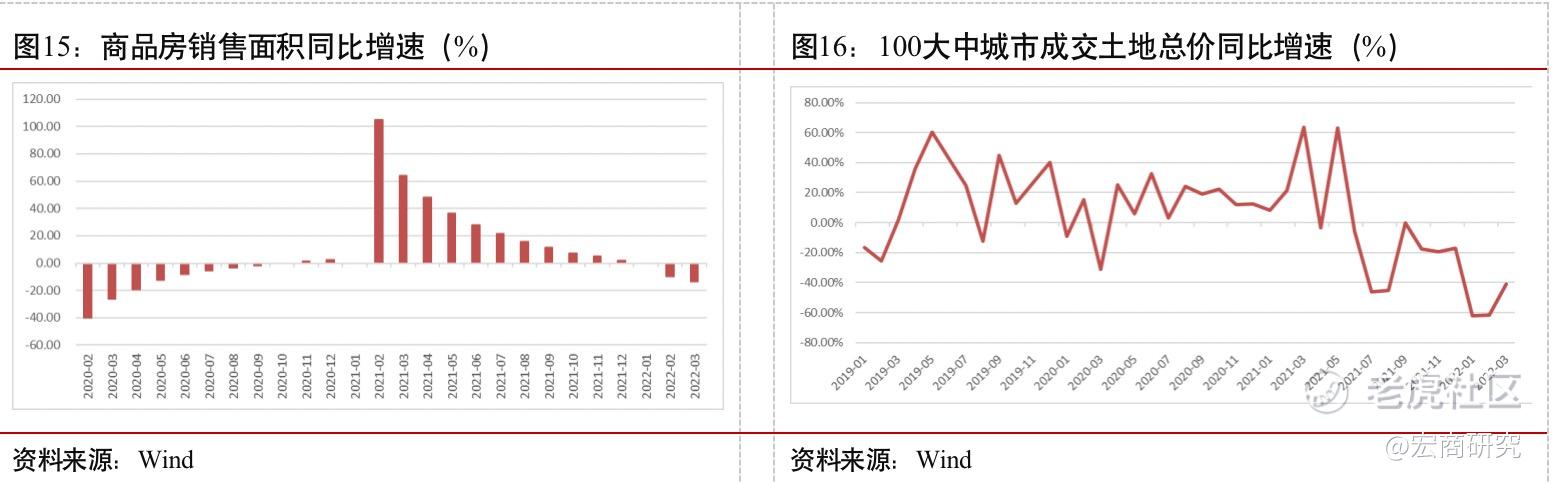

经过3月疫情冲击后,房地产投资增速低于市场预期。1-2月超预期的房地产投资增速难以持续,3月增速下降至0.7%。我们认为主要原因有以下三点:一是销售乏力,商品房销售面积下降9.6%,销售额下降 19.3%。二是房企融资困难仍未缓解,房地产开发企业到位资金下降17.7%,其中,国内贷款下降 21.1%,定金及预收款下降 27.0%,个人按揭贷款下降 16.9%。三是拿地仍弱,土地购置面积下降42.3%,尽管土地购置费高增 11.3%,但缺乏资金支撑,难以持续。

本轮疫情后,因城施策的宽松力度明显加大。3 月以来,郑州、哈尔滨、青岛、福州、衢州、秦皇岛等 6 个城市先后放松了限购限贷限售政策。3 月下旬以来松绑步伐明显加快,3 月上中旬只有哈尔滨放松限购和限贷,青岛即墨区放松限售;但 3 月 23 日以来的 10 天里,就有哈尔滨、福州、秦皇岛、衢州4个城市放松限购限售。

目前政策关键是促进仍有需求的二线城市快速恢复,一线城市政策放松可能性较小,三四线城市恢复较慢,需要政策加大力度。从需求来看,一线城市和强二线城市的市场需求仍然充足,比如深圳,受疫情影响,商品房成交面积在3 月中旬降至冰点,但疫情结束后,3 月底快速回到正常水平。其他二线城市往往是省内和区域中心城市,如郑州、哈尔滨、福州等,中长期仍具有需求支撑,政策刺激下,市场能够较快恢复。三四线城市在上轮棚改货币化下的房地产周期中,过度透支了需求,目前会继续向下调整,需要政策放松、经济回暖后,经历相对较长时间才会逐渐稳定。

因城施策的主要空间在于供需两端协调宽松。房地产开发端来看,土拍和预售资金监管仍有放松空间,如取消隐性条件、降低土拍门槛、降低土地保证金的比例等。土拍政策适度放松之后,才会调动房企拿地积极性,扭转偏弱的信心和预期。需求端来看,各地最大的限制政策是限购限贷和首付比例。其中,限贷和首付比例影响最广,限购主要在二线城市影响较大。年初以来有多地降低首付比例,但目前只有郑州松绑了认房认贷的限贷措施,未来限购限贷有待更多城市根据跟进。

整体来看,销售不景气和房企融资未改善,是年内房地产投资的主要约束因素,稳增长仍需房地产相关政策进一步放松。贷款利率已经有了较大幅度的下降,各地降首付比例、放松限购限贷限售政策也在路上,预计本轮疫情过后,销售将会逐渐回暖。但融资端改善较慢,房地产投资增长仍然需要政策加码。

3.3消费

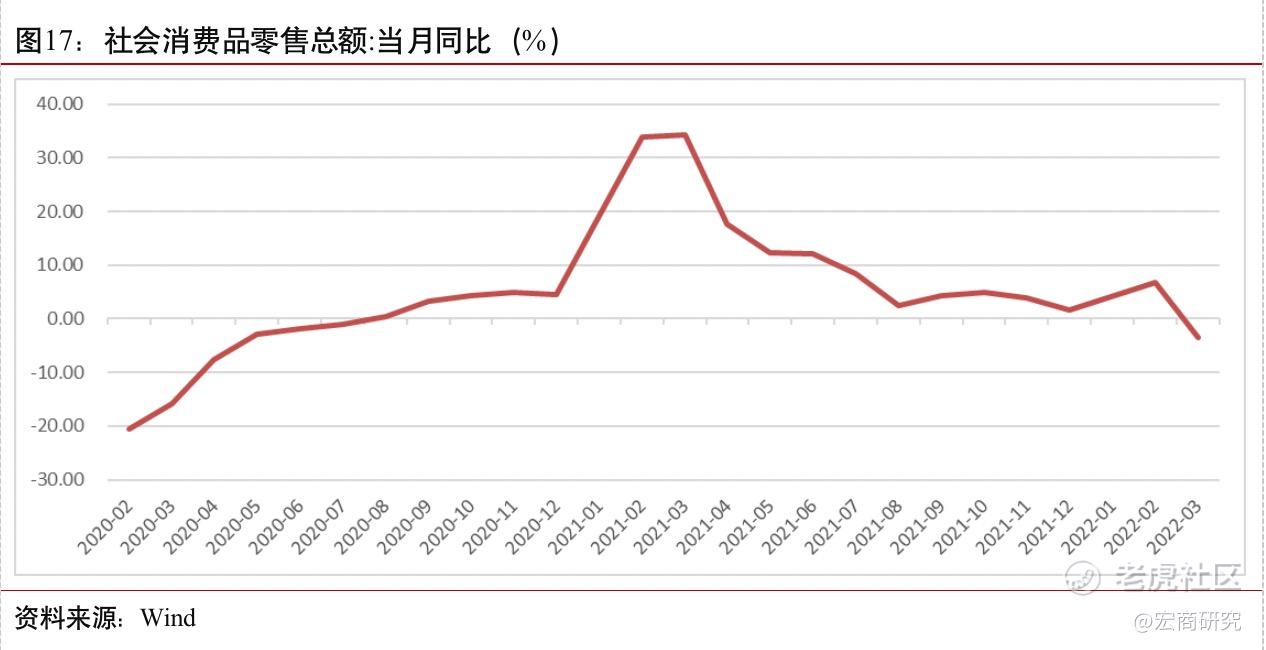

消费仍是增长短板,亟需更有效的刺激方案。复盘历史数据,社零名义增速一般明显高于GDP 增速,实际增速与GDP增速大致相当。在全年GDP增速5.5%目标下,预计今年CPI 在2左右,社零全年名义增速要在7.5%以上,实际增速才能高于5.5%。我们认为今年社零名义增速很难突破6%。受到疫情冲击,3月社零同比增速为-3.53%,为2020年7月后首次负增长。后续社零重回正增长区间仍需要相应的时间与刺激方案。

疫情以来的消费政策效果不佳。各地出台的促消费政策可分为三类,一是优化消费环境、完善商业基本设施,如完善县乡村电商体系等;二是直接给予消费补贴,如发放消费券和新一轮汽车和家电下乡补贴;三是鼓励发展特定类型消费,如夜经济、旅游消费、直播电商等。其中第二类是直接刺激消费需求,更能直接见效。消费需求=意愿+能力,发放补贴在短期内能够刺激一定的消费需求。

消费券政策并没有挖掘出新的消费空间,对消费的刺激力度不及预期。比较2009 年家电下乡与 2020 以来的消费券政策,主要有两个差异:一是“家电下乡”更精准,面向收入较低的农村市场,覆盖更多中低收入者, 而消费券等政策属于“全面撒网”,没有定向覆盖中低收入者,降低了实际补贴效果。很多地区消费券的核销金额不到发放金额的50%,比如 2020 年 4 月沈阳发放 2000 万消费券,核销 944 万,宁波发放 1070 万,核销 515 万。二是消费券政策的支持力度和持续性都不如“家电下乡”。前文我们推算消费券实际补贴规模约为一般公共预算收入的 0.1%-0.2%,而家电下乡补贴金额占全国一般公共预算收入的比例都在 0.2%以上,2010 是 0.20%,2011 是 0.27%, 2012 是 0.23%。从持续性来看,2009 年“家电下乡”一直持续到 2013 年,充分挖掘了农村市场的消费潜力与空间;而消费券政策呈现出“一次性”的特点,更像“促销”,没有挖掘出新的消费空间。

近期“新一轮汽车和家电下乡”成为促消费政策的另一选择。3 月初的政府工作报告指出“鼓励地方开展绿色智能家电下乡和以旧换新”;2 月 11 日,国务院印发《“十四五”推进农业农村现代化规划》,规划提到,鼓励有条件的地区开展农村家电更新行动、实施家具家装下乡补贴和新一轮汽车下乡,促进农村居民耐用消费品更新换代。从各省两会来看,9 个省提出发展新能源汽车,7 个省提到家电下乡。

“新一轮汽车和家电下乡”对消费的促进效果或会远小于上一轮汽车家电下乡,主要有两方面约束,一是地方财力紧张,二是农村居民消费需求不足。一方面,2022 年地方财政压力可能比 2020 年更大,土地出让收入下降将导致地方财力损失近十分之一,2.5 万亿减税降费会进一步加大地方财政筹集收入的压力。以地方政府性基金收入+一般公共预算收入衡量广义财力,土地出让收入下降 21.4%,对应 2022 年该项收入减少1.86 万亿,占到广义财力的 9.08%。另一方面,农村居民消费需求显著低于 2009 年。上一轮家电下乡时,农村耐用品市场还是一片蓝海,2009 年农村每百户耐用品拥有量中,电冰箱是 37 台,洗衣机是53台,空调是12台,2020 年分别上升至 100、92、74 台,都已接近饱和。

收入端修复缓慢仍然是消费的核心症结。一方面,就业的结构分化问题仍严重,限制了中低收入者的消费扩张。中小企业就业形势仍然严峻,今年3 月 PMI 从业人员指数环比下降了 0.6 个点,其中小型企业下降 2.1个点,大型企业上升 0.1 个点。但中小企业才是我国吸纳就业的主力军,2019 年底私营企业和个体户占城镇就业比例分别为 32.2%和 25.8%,合计占 58%。年轻群体失业率显著高于疫情前,2 月 25-59 岁人口失业率4.8%,比 2019 年同期还低 0.1 个点,但 16-24 岁人口失业率为 15.3%,相比疫情前同期的 11%,要高 4.3 个点。今年政府工作报告提出的 1100 万新增城镇就业目标,难处也在于农民工、大学生和中小企业就业人员三个群体。

本轮疫情改变了居民消费和储蓄行为,预防性储蓄增加,边际消费倾向降低。根据央行储户问卷调查数据,“更多消费占比”从 24.7%下降至 23.7%,与 2020 年二季度接近(23.4%);“更多储蓄占比”则从 51.8%大幅上升至 54.7%,高于 2020 年一季度的 53%。从 2020 年的经验来看,“更多消费占比”会在疫情结束后一个季度内出现大幅反弹,但需要更长时间才能修复到疫情前水平。

因此,当前消费政策还需要在两方面加大力度,一是地方财力紧张需要中央财政发力,加大消费补贴的规模和精准度,相比2020 年消费券规模需要更大,同时向中低收入者精准投放,才能实现较好的刺激消费作用。二是保就业就是保消费,千方百计稳就业,政策力度需要达到2020年水平,才能实现更高的就业目标。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。