中国的第五大海运服务公司「洲际船务」递表港交所

来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:洲际船务于2022年4月13日向港交所递交招股书,拟在香港主板上市,公司是综合航运服务提供商。2021年收入为3.73亿美元,净利润0.4亿元(年复合增长率为117.79%),毛利率15.47%。

S&TLiveReport获悉,成立源于2012年洲际船务集团控股有限公司Seacon Shipping Group Holdings LimitedX(以下简称“洲际船务”)于2022年4月13日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为中泰国际。

公司为一家总部位于中国的综合航运服务提供商。根据弗若斯特沙利文报告,按2020年管理的第三方拥有的船舶数量计,公司在总部位于中国的船舶管理服务提供商中位居首位。凭借(i)公司整个控制船队约1.26百万dwt及(ii)控制干散货船队约1.15百万dwt的综合运力,公司为总部位于中国的第五大海运服务公司,而按2021年国际航线的运力(dwt)计1.15百万dwt为第五大干散货航运公司。

作为一家综合航运服务提供商,公司主要向客户从事提供航运服务及船舶管理服务。主要定位于海运业价值链的中上游。

通过由公司的控制船舶及租入船舶组成的船队提供航运服务。

公司控制船舶的船队主要包括公司自营或与业务伙伴联营,或公司通过光船租赁或融资租赁安排长期租赁的干散货船。另一方面,公司的租入船舶由公司主要根据定期租赁向船舶供应商租用的干散货船组成。船队包括22艘控制船舶,及200项租入船舶合约。

亦向客户提供船舶管理服务。

公司的船舶管理业务服务主要包括提供船舶管理服务,据此公司提供航海船舶的船舶管理解决方案。管理203艘船舶,其中176艘为第三方拥有的船舶。公司管理的船舶类型及尺寸不同,于新加坡、香港、中国、巴拿马、马绍尔群岛及利比里亚等全球主要航运枢纽船旗国登记。

投资亮点

作为2020年总部位于中国最大的提供综合船舶管理解决方案的第三方船舶管理服

务提供商,公司已准备就绪从稳健的行业增长中受益。

透过公司值得信赖的庞大船舶供应商网路及具有战略平衡的资产组合船队,公司能够以灵活的时间表提供全面的船舶组合,满足客户的需求,并增强公司在行业中的竞争力。

公司已建立高素质且多元化的客户群。

公司透过提供优质及可靠的服务令客户满意,并实现可持续发展。

公司拥有具备深刻的行业洞察力及丰富经验的高素质且敬业的管理团队。

财务分析

截至2021年12月31日止3个年度:

收入分别约为美元1.36亿元、1.79亿元、3.73亿元,年复合增长率为65.79%;

毛利分别约为美元0.16亿元、0.13亿元、0.58亿元,年复合增长率为89.50%;

净利润分别约为美元0.08亿元、0.01亿元、0.4亿元,年复合增长率为117.79%;

毛利率分别约为11.84%、7.11%、15.47%,年复合增长率为14.30%;

净利率分别约为6.22%、0.40%、10.73%,年复合增长率为31.36%。

公司的收入、毛利、净利润都呈现快速上涨态势,而且毛利率和净利率也都以2位数增长。其中净利润的年复合增长率为117.79%;

存货0.04亿、应收0.25亿、账上现金0.25亿、流动负债0.85亿、经营活动现金流为0.88亿(美金)。

行业前景

全球海运贸易量由2015年的19,977.9百万吨增加至2020年的21,250.4百万吨,该期间复合年增长率为1.2%。预计全球海运贸易量于2021年至2025年将按复合年增长率2.8%增长。

中国海运贸易量由2015年的6,135.7百万吨增加至2020年的7,616.3百万吨,该期间复合年增长率为4.4%。预计到2025年中国海运贸易量将达到9,310.6百万吨,2021年至2025年的复合年增长率为4.0%。

全球海运服务业的总运力在各个分部均实现显著增长。市场总规模由2015年的1,753.2百万DWT增长至2020年的2,071.6百万DWT,该期间的复合年增长率为3.4%。,计2025年全球海运服务业市场规模将增长至2,407.2百万DWT,2021年至2025年的复合年增长率为3.1%。

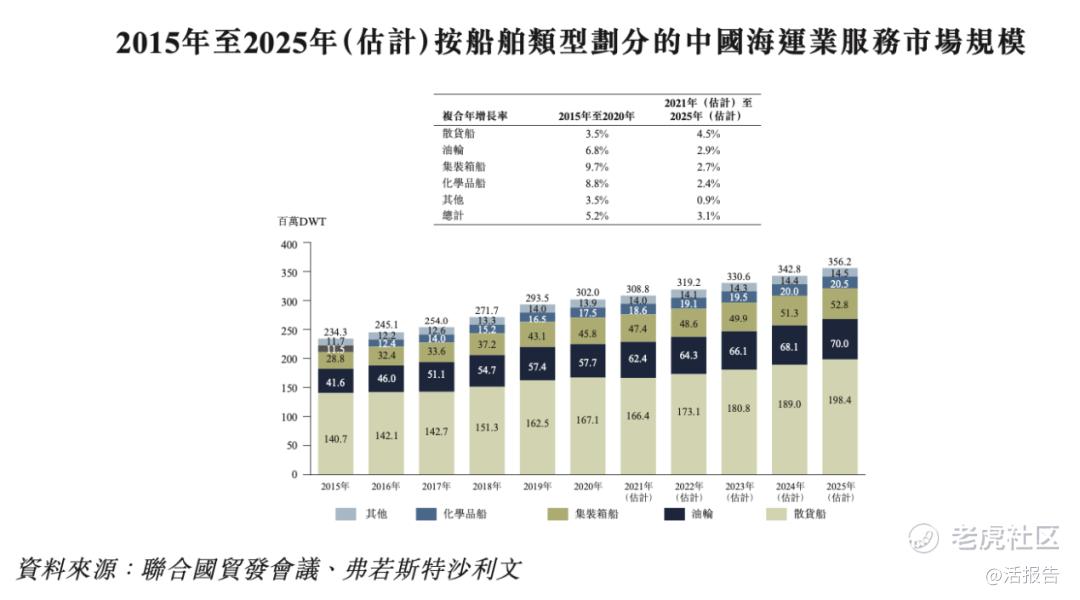

中国海运服务业于2015年至2020年间稳步增长,市场规模由2015年的234.3百万DWT增长至2020年的302.0百万DWT,复合年增长率为5.2%。中国海运服务业市场规模预计将以3.6%的复合年增长率增长,由2021年的308.8百万DWT增长至2025年的356.3百万DWT。随著对外贸易及全球经济的逐步复苏,中国海运服务市场可能持续增长势头。

来源:招股书

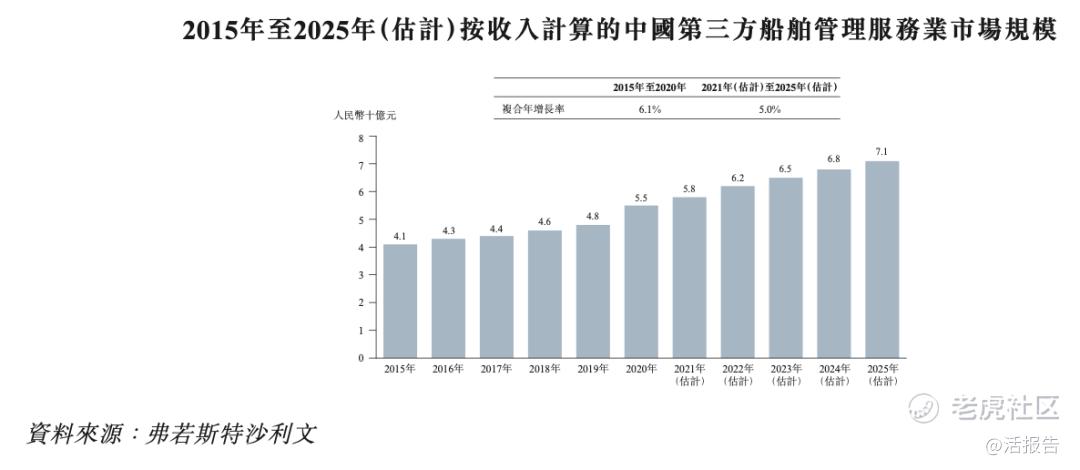

第三方船舶管理服务指船舶日常运营、技术管理、船员管理、维修及保养服务以及海事法规及公约项下第三方自有船舶认证与系统文件管理。第三方船舶管理的全球市场规模由2015年的49亿美元增加至2020年的61亿美元,复合年增长率为4.5%,预计2021年至2025年,全球第三方船舶管理市场规模将以4.7%的复合年增长率增长。

中国第三方船舶管理市场规模从2015年的人民币41亿元增加至2020年的人民币55亿元,复合年增长率为6.1%。2020年该市场大幅增长。2020年第三方船舶管理服务的突然增加导致2015年至2020年的复合年增长率达致6.1%。预计对第三方船舶管理服务需求将于疫情过后继续增长,2021年至2025年的复合年增长率为5.0%。

来源:招股书

行业地位

中国海运服务市场竞争激烈,2021年全球有超过20,000名市场参与者透过国际航线往来中国运送货物。于2021年,按涉及往返中国运送货物的国际航线的运力计,公司为总部位于中国的第五大海运公司,运力达约1.26百万dwt,占总市场份额的0.4%。

来源:招股书

于2021年,按涉及往返中国运送干散货的国际航线的运力计,公司亦为总部位于中国的第五大干散货航运公司。

来源:招股书

中国船舶管理服务提供商能够利用其深厚的市场知识及中国庞大的航运公司网络渠道建立广泛的供应商及客户群。按公司在管的第三方自有船舶数目计,公司是2020年总部位于中国的最大的第三方船舶管理服务提供商,管理114艘第三方自有船舶。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:$宁波海运(600798)$

宁波海运股份有限公司是由宁波海运集团有限公司为主体、联合浙江省电力燃料总公司等五家发起人于1997年4月改建设立的股份制上市海运企业。公司主要经营国内沿海及长江中下游普通货船、成品油船运输;国际船舶普通货物运输以及控股子公司明州高速经营的宁波绕城高速公路西段项目。公司的水运业务主要从事国际国内的大宗干散货运输以及国内沿海成品油运输,最主要的货种为煤炭。目前公司已形成一支以灵便型和巴拿马型船舶为主、国际国内并举、具有一定竞争力的散货船队。根据交通部《中国航运发展报告(2018)》关于2018年末中国主要航运企业经营国内沿海船队规模排名,公司运力规模排名在第8位左右

来源:捷利交易宝APP

主要股东

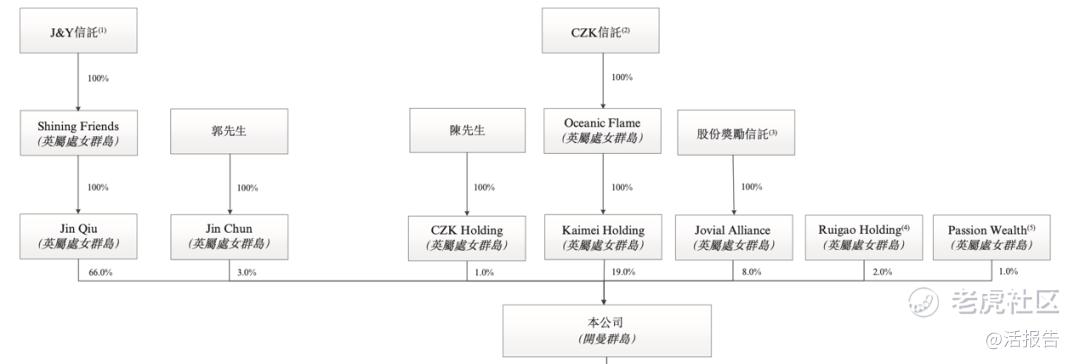

郭先生、JinQiu、Shining Friends、Jin Chun及透过The J&Y信托、Tricor Equity Trustee被视为公司的控股股东。

郭先生(作为委托人及保护人)成立J&Y信托,其中Tricor Equity Trustee担任受托人。为已发行股本的66%。Jin Qiu由Shining Friends(由Tricor Equity Trustee全资拥有)的全资拥有。Tricor Equity Trustee为全权信托J&Y信托的受托人,其受益人为郭先生及其家庭成员。郭先生、Jin Qiu、Shining Friends及Jin Chun共同行使控股公司已发行股本的69%。

来源:招股书

管理层情况

郭金魁先生,48岁,董事会主席、执行董事兼控股股东之一。彼主要负责公司业务发展及运营的整体策略规划、主要决策制定及管理。于海运业拥有逾25年经验。于加入公司前,受雇于山东省海丰船舶管理有限公司航运部门经理。任香港合丰集团有限公司董事兼总经理。毕业于中国上海海事大学(前称上海海运学院),主修轮机管理。获得美国德克萨斯大学阿灵顿分校高级工商管理硕士学位。

陈泽凯先生,58岁,总经理、执行董事兼主要股东之一。彼主要负责公司的

整体策略规划及行政管理。于海运业拥有逾30年经验。于加入公司前,受雇于广州远洋运输有限公司二副。任职于山东省海丰船舶管理有限公司海务部门经理。任香港合丰集团有限公司的董事兼副总经理。毕业于中国青岛远洋船员学院,主修航海系船舶驾驶专业。新加坡国立大学工商管理硕士学位,获得美国管理科技大学工商管理博士学位。

贺罡先生,48岁,执行董事兼首席财务官。负责监管公司的财务申报、财务规划、库务及财务控制事宜。于海运业拥有逾25年经验。加入公司前,曾任中远海运(青岛)有限公司财务部财务科科员。青岛汇泉船务公司财务部副科长。任COSCO Shipping (Singapore) Pte. Ltd.副总经理兼财务部经理。任中远海运(青岛)有限公司财务部副总经理。毕业于中国吉林财经大学(前称长春税务学院),主修会计及统计学。获得中国上海交通大学工商管理硕士学位。

赵勇先生,55岁,执行董事兼船舶管理总裁。负责公司船舶管理的日常管理。于海运业拥有逾20年经验。曾任中远海运(青岛)有限公司船长一职。青岛远洋华林国际船舶管理有限公司担任海务监督。青岛海之星船舶管理有限公司副总经理。毕业于中国青岛远洋船员职业学院主修船舶驾驶专业。获得中国海洋大学高级工商管理硕士学位。

中介团队

据捷利交易宝数据统计,洲际船务中介团队共计14家,其中保荐人共计1家,近10家保荐项目数据表现良好;公司律师共计8家,综合项目数据尚可。整体而言中介团队历史数据表现尚可。

来源:捷利交易宝APP

保荐人承销历史业绩

中泰近期保荐的破发率为40%;

来源:捷利交易宝APP

舆情分析

目前通过企查查网站无法查到洲际船务集团控股有限的任何负面消息,通过查询其运营主体公司青岛洲际之星船务有限公司,发现具有如下风险提示:

1个自身风险为与天岭海运有限公司因光船租赁合同的纠纷案;

2个历史风险为因船舶碰撞损害责任纠纷案;

25个提示信息中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。

整体来看,一家2012年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为89.67亿,其中最大市值为汇通达网络,最小市值为清晰医疗;发行PE均值为38.87倍,PE整体水平偏上;申购人数均值为9974人;超购倍数上,均值为5.13倍左右;基石占比上,目前基石比例均值维持在53.28%,整体来说,基石比例有增长趋势;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。