中国最大的钛白粉生产商「龙佰集团」递表港交所

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:龙佰集团于2022年3月14日向港交所递交招股书,拟在香港主板上市,公司是全球第三大及亚洲与中国最大的钛白粉生产商提供商。2021年收入为206.17亿元,净利润47.54亿元(年复合增长率为34.70%),毛利率40.93%。

S&TLiveReport获悉,成立源于1975年龙佰集团股份有限公司LB Group Co., Ltd (以下简称“龙佰集团”)于2022年3月14日在港交所递交上市申请,拟香港主板上市。公司曾经在2021年9月30日递表,这是该公司第2次递交上市申请,联席保荐人为中金公司、招银国际、国泰君安国际、广发融资(香港)。龙佰集团已在国内深交所上市,代码:002610.SZ。

公司是全球钛白粉生产企业中的领导者。根据弗若斯特沙利文的资料,按产量、销量、销售收益及产能计,公司是2020年全球第三大及亚洲与中国最大的钛白粉生产商。截至2020年12月31日止年度,按产量计,公司占全球市场份额的11.4%以及中国市场份额的23.4%,按销量计,占全球市场份额11.7%以及中国市场份额的24.0%,按销售收益计,占全球市场份额10.3%以及中国市场份额的26.5%。截至2020年12月31日,公司按产能计占全球市场的11.7%及亚洲市场份额的20.9%,公司在亚洲的市场份额远超亚洲第二大生产商(市场份额为8.3%)以及亚洲其他竞争者。钛白粉产品主要用作生产涂料、塑料、造纸及油墨等的原料。

公司是全球六位同时拥有硫酸法和氯化法生产线的市场参与者之一。在中国五省六地经营七个生产基地。2020年公司位于河南省焦作市的生产基地是全球单一厂区产能最大的钛白粉生产基地,同时具备以硫酸法和氯化法两种生产工艺生产钛白粉的能力。

公司掌握优质矿产资源及深加工能力,产品贯通钛全产业链。持有中国三个矿场的多数股权,其中两个矿场在营运中。根据弗若斯特沙利文的资料,按2020年的钛精矿产量计算,公司的攀枝花钒钛磁铁矿是中国最大钒钛磁铁矿。

公司主要从事钛白粉生产及销售。此外,公司亦(i)提取公司持股的上游钛资源;及(ii)生产及销售海绵钛产品。此外公司进一步加工钛白粉及海绵钛产品生产过程中的中间产品及副产品(主要包括铁精矿、铁化合物、生铁及四氯化钛)用于公司生产及╱或对外出售。

来源:招股书

投资亮点

公司为2020年全球第三大及亚洲与中国最大的钛白粉制造商,是全球钛白粉市场的领导者;

公司是中国唯一贯通钛全产业链且具备强大协同效应和整合能力的钛白粉生产企业;

公司拥有先选的研发能力和技术优势;

公司采用了独特的横向耦合绿色经济模式和纵向垂直一体化生产模式;

公司已经具备了高效的全球性销售网络及服务能力,这能够为公司带来相对优质、稳定的客户资源;

公司拥有极具战略远见。

财务分析

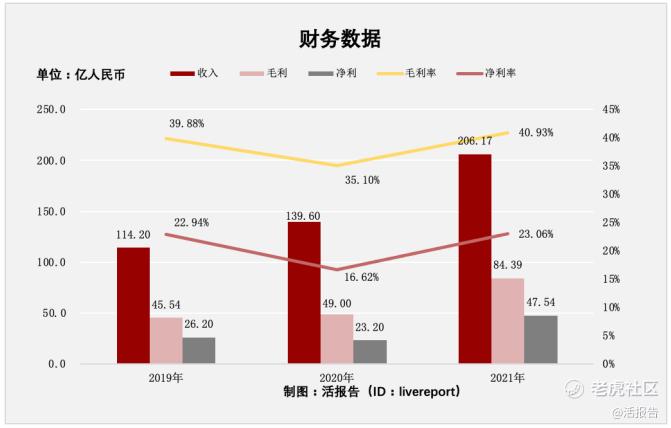

截至2021年12月31日止3个年度:

- 收入分别约为人民币114.2亿元、139.6亿元、206.17亿元,年复合增长率为34.36%;

- 毛利分别约为人民币45.54亿元、49亿元、84.39亿元,年复合增长率为36.12%;

- 净利润分别约为人民币26.2亿元、23.2亿元、47.54亿元,年复合增长率为34.70%;

- 毛利率分别约为39.88%、35.10%、40.93%,年复合增长率为1.31%;

- 净利率分别约为22.94%、16.62%、23.06%,年复合增长率为0.25%。

公司的收入、毛利和净利润都以2位数增长,其中净利润年复合增长率为34.70%;

毛利率和净利率较为稳定,分别为40.93%和23.06%

存货45亿、应收47亿、账上18.6亿现金、流动负债199亿、经营现金流42.9亿.

行业前景

钛矿石主要包括钛铁矿、金红石及其他含钛矿石。钛铁矿是钛的主要来源。全球钛资源主要分布在中国、澳大利亚、印度、巴西及南非。近年来,全球钛矿石储量呈下降趋势,主要是由于澳大利亚等地钛矿资源枯竭导致老矿关闭,而新矿勘探进展缓慢。钛铁矿是钛的主要来源,2020年全球钛铁矿储量约占93.6%。中国是世界上钛矿石储量最多的国家,2020年约占31.2%,市场份额分别占全球钛矿石储量约23.8%及12.4%。中国钛矿石分布广泛,但高度集中于四川省,市场份额**国总储量约89.5%。

钛白粉是一种以二氧化钛(TiO2)含量为主的粉末。钛白粉具有高折射率及理想的粒度分布,良好的遮盖力及著色力,使其成为性能优异的白色颜料,广泛应用于涂料、塑料、造纸、油墨、橡胶等行业

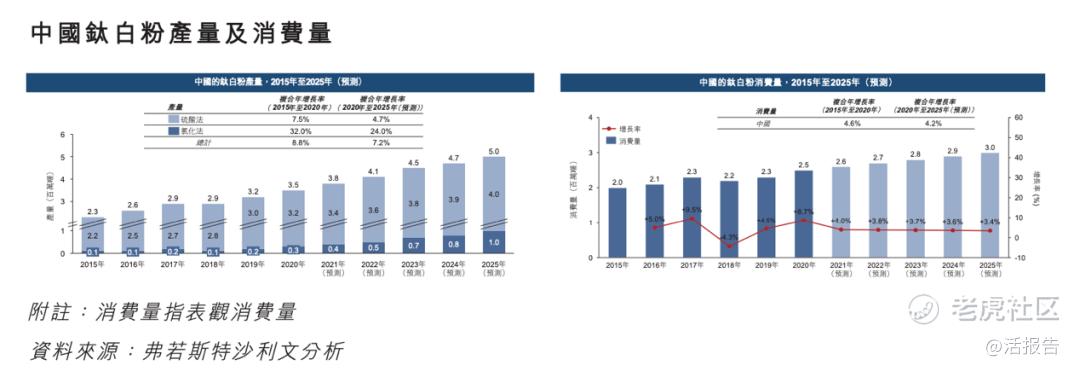

全球钛白粉产量的复合年增长率约为3.8%。全球钛白粉产量预计将于2025年达到9.0百万吨,2020年至2025年的复合年增长率为4.6%。全球硫酸法及氯化法钛白粉产量于2020年至2025年的复合年增长率预计分别为3.6%及5.9%。

中国钛白粉产量增长迅猛,2015年至2020年的复合年增长率约为8.8%。其中,同期,中国硫酸法及氯化法钛白粉产量于2015年至2020年的复合年增长率分别为7.5%及32.0%。由于氯化法钛白粉产品具有产品质量高、污染物排放少及平均售价高等优势,中国的钛白粉生产商一直致力于发展氯化法。2020年,氯化法钛白粉产量约**国总产量的9.1%。未来,中国钛白粉产量预计将于2025年达到5.0百万吨,2020年至2025年的复合年增长率为7.2%。中国硫酸法及氯化法钛白粉产量于2020年至2025年的复合年增长率预计分别为4.7%及24.0%。

行业地位

全球钛白粉市场相对集中,按2020年12月31日产量计,全球五大钛白粉生产商约占52.3%。按2020年12月31日产量计,公司于全球所有钛白粉生产商中排名第三,市场份额为11.4%。下表显示了全球五大钛白粉生产商的产量。

全球五大钛白粉生产商占截至2020年12月31日氯化法产能约84.2%。按截至2020年12月31日的氯化法产能计,公司于全球所有钛白粉生产商中排名第四,市场份额为9.4%。

按截至2020年12月31日的硫酸法产能计,全球五大钛白粉生产商约占39.3%。公司于全球所有钛白粉生产商中排名第一,市场份额为13.6%。

同行业公司IPO对比

本次选取的同行业对比公司为:The Chemours[CC]和Tronox Holdings plc(TROX)

$Chemours Company(CC)$ $特诺(TROX)$

The Chemours Company是全球领先的高性能化学品供应商,包括三个分部:钛技术,氟产品以及化学品解决方案。它的高性能化学品是各个行业和流程的关键投入。其钛技术分部是TiO2的全球领先生产商,一种优质白色颜料,用来提供透明度。该公司经营分布在11个国家的26个生产设施和服务于130多个国家的3,800名客户。

Tronox Holdings plc是全球生产和销售钛轴承矿砂和二氧化钛着色剂的领导者。公司世界一流的、高性能的二氧化钛产品是日常应用物品的重要组成部分,比如油漆和涂料,塑料,纸以及其他用品。公司的矿砂业务主要由两个产品线构成——钛原料和锆石。钛原料主要用于制造二氧化钛、

来源:捷利交易宝APP

主要股东

许先生为公司的单一最大股东。尽管许先生并非《上市规则》所定义的公司控股股东,但却是中国法律法规所规定的公司控股股东及实际控制人。

许先生直接持有总共624,231,769股股份,占公司于最后实际可行日期已发行股本约26.21%。

来源:招股书

管理层情况

许刚先生,58岁,董事长兼执行董事,主要负责公司的整体战略规划及业务发展。于1983年7月加入公司的前身,任销售部科长、副厂长、常务副厂长。任公司前身的董事长兼总经理。委任为公司总裁。取得**中央党校函授学院的经济管理学士学位,中国社会科学院研究生院的工业经济硕士课程。

谭瑞清先生,54岁,董事会副董事长兼执行董事,负责公司的业务营运,主要负责协助董事长及监督公司的销售及市场推广和进出口事务。于2001年7月加入公司,获得复旦大学的理学学士学位。

常以立先生,72岁,执行董事,主要负责就公司的营运提供战略意见、协助董事长及参与董事会的决策。于1975年1月加入公司,曾担任焦作市联泰精细化工有限公司的执行董事。在**河南省委党校完成经济学教育。

杨民乐先生,65岁,执行董事,主要负责监督生产及建设项目。于1982年8月加入公司,获武汉大学的无机化学理学学士学位,

和奔流先生,53岁,公司执行董事兼总裁,主要负责监督生产。于2000年7月加入公司,曾担任党委委员及副书记、副总经理,总经理,常务副总裁兼人事行政总监,公司总裁。获得中南工业大学的材料科学与工程系金属材料与热处理专业工学学士学位,焦作工学院完成企业管理硕士课程。

申庆飞先生,40岁,执行董事兼财务总监,主要负责监督公司的整体财务管理。于2003年7月首次加入公司担任战略发展部副部长,曾任广东冠豪高新技术股份有限公司证券部经理助理、董事会秘书处副主任及证券事务代表。广州摩登百货股份有限公司担任内审部副财务总监。海南天然橡胶产业集团股份有限公司担任证券事务代表。获得河南农业大学的农林经济管理及经济学学士学位,中山大学的会计硕士学位。

中介团队

据捷利交易宝数据统计,龙佰集团中介团队共计14家,其中保荐人共计4家,近10家保荐项目数据表现良好;公司律师共计5家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:捷利交易宝APP

保荐人承销历史业绩

中金近期保荐的破发率为44.25%;

招银国际近期保荐的破发率为25.81%;

国泰君安近期保荐的破发率为22.58%;

广发近期保荐的破发率为22.22%。

来源:捷利交易宝APP

舆情分析

目前通过企查查网站查到龙佰集团股份有限公司有如下风险提示:

98个自身风险中,9项民事纠纷,8个环保、环境、证券披露方面的行政罚款、81项股权出质、质押、担保方面的警示;

160个关联风险中,子公司云南冶金新立钛业有限公司因未按时履行法律义务被禄丰市人民法院强制执行14项、终本案件2项目,云南、河南、广东、四川子公司22项民事纠纷,四川、河南、湖南子公司7项行政处罚,四川、河南、攀枝花子公司5项工商检查不合格警示,其他多为股权质押、担保、土地抵押警示信息。

26个历史风险中,民事纠纷15项,行政处罚8项,动产抵押3项;

228个敏感舆情中,A股股价跌、股票走势、股权减持、环保等方面的新闻报道;

233个提示信息中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。

整体来看,一家1975年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为89.67亿,其中最大市值为汇通达网络,最小市值为清晰医疗;发行PE均值为38.87倍,PE整体水平偏上;申购人数均值为9974人;超购倍数上,均值为5.13倍左右;基石占比上,目前基石比例均值维持在53.28%,整体来说,基石比例有增长趋势;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。