中国最大的日本料理放题餐厅集团「KAMII」递表港交所

来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:KAMII 于2022年3月14日向港交所递交招股书,拟在香港主板上市,公司是中国最大的日本料理放题餐厅集团。2021年收入为3.6亿元(复合增长率为5.24%),净利润0.31亿元。

S&TLiveReport获悉,成立源于2004年KAMII GROUP (CAYMAN) INC.(以下简称“KAMII”)于2022年3月14日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为国信证券(香港)。

公司是中国最大的日本料理放题餐厅集团,作为日式餐厅的一个品类,提供各式各样的传统日式菜肴。在2020年,公司餐厅的数量在中国的日本料理放题餐厅市场排名中占据榜首,在2020年的收入达人民币247.0百万元,按收入计算则位列业内第一名,占日本料理放题餐厅市场份额为0.8%。公司经营管理两个各具特色的餐厅品牌,其中上井精致料理(“上井”)是公司的旗舰品牌。于2022年二月,公司推出附属餐厅品牌俩俩和牛,为公司的顾客提供独特的用餐体验,同时多元化公司的餐厅品牌组合。

来源:招股书

在中国的18个城市开设47家连锁餐厅,包括35家自营的上井餐厅、11家加盟的上井餐厅及一家俩俩和牛餐厅。公司与第三方外卖平台合作,在上海吴中路的餐厅尝试推出午餐定食外卖服务。此外,公司计划在2022年上半年在餐厅内推出自热寿喜锅、牛肉酱拌面和烤河鳗,借此把握中国餐饮服务行业的新机遇。公司在研发的产品还包括肉类调理包和酱料罐头,计划将零售业务发展成为收入增长的强大动力引擎。

投资亮点

- 作为成功在全国扩张的领先日式放题料理连锁餐厅之一,公司完全有能力把握日式料理餐厅市场的强劲发展势头;

- 公司已建立区域中心,可在全国范围内快速推进扩张步伐;

- 公司的业务模式十分灵活,能够及时应对市况变化;

- 公司对食品安全和质量的重视使公司在竞争中脱颖而出;

- 通过会员俱乐部和顾客忠诚度计划,公司维持了一批忠实顾客;

- 公司的管理团队富有远见且爱岗敬业,将为公司业务的成功发展保驾护航。

财务分析

截至2021年12月31日止3个年度:

- 收入分别约为人民币3.25亿元、2.47亿元、3.6亿元,年复合增长率为5.24%;

- 净利润分别约为人民币0.49亿元、0.15亿元、0.31亿元,年复合增长率为-20.54%;

- 净利率分别约为15.14%、5.93%、8.63%,年复合增长率为-24.50%。

公司的收入呈现上涨的态势,但是净利润和净利率呈现快速下降的态势

公司的翻台率不仅没有下跌,而且略有上升,从2020年的0.6上升为0.7

人均消费金额,在2020年疫情出现大幅下降为275.8元,在2021年恢复至282.7元

餐厅平均顾客量也在202年出现大幅下降为99人,2021年已经恢复至108人。

需要注意公司账上现金仅14.3万,流动负债1亿、经营现金流为正0.38亿。

行业前景

在中国餐饮服务市场,按2020年收入计算,按菜式划分,日本料理排名第三,中餐排名第一,西餐排名第二。按收入计算,中国日本料理餐厅市场的总规模由二零一六年的约人民币1,431亿元增加至2020年的约人民币1,976亿元,复合年增长率为8.4%。预计中国日本料理餐厅行业的市场规模将进一步扩大,2025年收入将达到约人民币4,861亿元,2020年至2025年的复合年增长率为19.7%。

日本料理餐厅可按点餐方式分为三类:(i)日式单点餐厅、(ii)日式放题餐厅及(iii)其他日式餐厅,主要根据季节性食材提供套餐。

中国日式放题餐厅的收入由二零一六年的约人民币286亿元增加至2020年的约人民币415亿元,复合年增长率为9.7%。这一市场的增速有望继续赶超其他类型日本料理餐厅的平均增速,预计收入于2025年将达人民币1,118亿元,2020年至2025年的复合年增长率为21.9%;而2020年至2025年日本料理餐厅行业的平均复合年增长率预期为19.7%。以下图表列示二零一六年至2025年中国日本料理餐厅市场按餐厅类型划分的明细及其分部收入:

行业地位

于2020年,日本料理放题餐厅市场总收入达到人民币298亿元,按收入计算,其分别**国日本料理餐厅市场的15.1%和日式放题餐厅市场的71.8%。

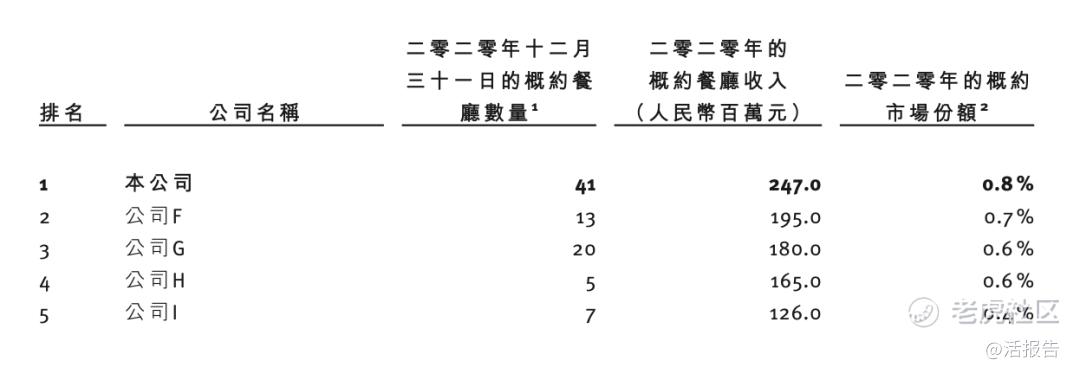

于2020年,按收入计,五大参与者**国日本料理放题餐厅市场的总市场份额的3.1%。同年,公司的收入达人民币247.0百万元,按收入和餐厅数量计算在日本料理放题餐厅市场上位列业内第一名,占日本料理放题餐厅市场份额为0.8%。下表列示按截至2020年十二月三十一日的收入计的中国五大日本料理放题餐厅运营商:

同行业公司IPO对比

本次选取的同行业对比公司为:$味千(中国)(00538)$

味千(中国)控股有限公司是一家主要从事餐厅营运的香港投资控股公司。该公司通过三大分部运营。餐厅经营分部在香港及中国经营销售日式拉面及日式菜式的快速休闲餐厅。拉面及相关产品分部在中国生产及销售包装面及相关产品。投资控股分部租赁物业权益。自一九九六年成立以来,公司以味千品牌于中国及香港销售日式拉面及菜式,并融合中国人饮食习惯和烹饪精髓,悉心研发出上百种适合中国人口味的日式拉面和菜式。公司餐厅揉合快餐店及传统点餐餐厅元素,是一家迅速增长的快速休闲餐厅连锁经营商。

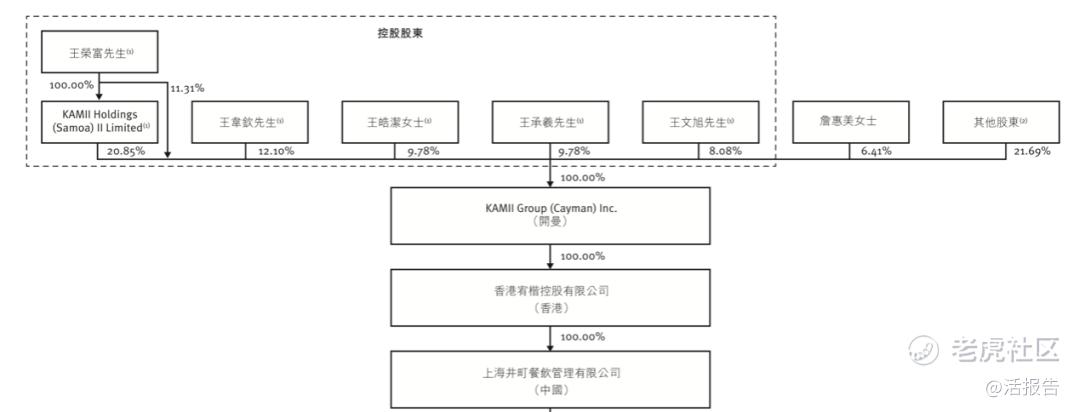

主要股东

王先生、王韦钦先生、王皓洁女士、王承羲先生及王文旭先生、连同KAMI III(王先生全资直接持有的投资控股公司)被视为公司的一组控股股东。

王先生(创始人)、王韦钦先生(执行董事、首席执行官及王先生的儿子)、王皓洁女士(王先生的女儿)、王承羲先生(王先生的儿子)及王文旭先生(王先生的妹妹王惠雅女士的丈夫)(他们彼此之间为家庭成员或亲戚)将通过他们本身或王先生全资拥有的投资控股公司(即KAMI III)拥有公司全部已发行股本超30%的权益。王先生、王韦钦先生、王皓洁女士、王承羲先生及王文旭先生订立一致行动人士协议,确认及承认他们的一致行动关系。

管理层情况

王荣富先生,67岁,公司创始人及董事会主席。负责公司的整体战略规划及公司重要事项的决策。于二零零四年创立公司,在上海以上井品牌推出首家餐厅,并于餐饮行业拥有约18年经验。经营或管理的餐厅网络包括34间自营餐厅和11间加盟餐厅。

王韦钦先生,40岁,执行董事、首席执行官。负责公司的整体营运,包括战略规划、监督董事会决策的执行及管理业务营运的各个环节。于餐饮行业拥有约逾17年经验。于二零零四年四月加入公司。在王韦钦先生的管理下,公司不断推出新菜,改进招牌菜,迎合顾客的口味和偏好变化,吸引新客,并于2022年二月在上海开设首家俩俩和牛。

王文旭先生,62岁,执行董事。负责就公司整体业务方向提供意见。于餐饮行业拥有多年经验。毕业于美国犹他州立大学,取得营养及食品科学硕士学位。曾担任Silver Connection Co., Ltd董事。

李芝华女士,49岁,非执行董事。负责就公司的整体业务方向提供意见。于金融行业拥有逾11年经验。在加入公司之前,曾担任华南永昌综合证券股份有限公司忠孝分公司的助理业务经理。曾任台湾华美文具行的独资经营者。毕业于台湾东吴大学,取得商业管理学士学位。

中介团队

据捷利交易宝数据统计,上井中介团队共计9家,其中保荐人共计1家,近10家保荐项目数据表现优秀;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现尚可。

保荐人承销历史业绩

国信的近期保荐的破发率为25%;

舆情分析

目前通过企查查网站无法查到KAMII GROUP (CAYMAN) INC.的任何负面消息(2022年2月22日开曼成立),通过查询其运营主体公司上海井町餐饮管理有限公司,发现具有如下风险提示:

11个关联风险中,子公司沈阳大井餐饮管理有限公司、重庆森井餐饮有限公司2项民事纠纷,上海、重庆、郑州、南昌分子公司行政处罚5项,上海、沈阳子公司3项工商检查问题的警示;

122个提示信息中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。

整体来看,一家2004年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为89.67亿,其中最大市值为汇通达网络,最小市值为清晰医疗;发行PE均值为38.87倍,PE整体水平偏上;申购人数均值为9974人;超购倍数上,均值为5.13倍左右;基石占比上,目前基石比例均值维持在53.28%,整体来说,基石比例有增长趋势;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。