中国最大的企业级DaaS供应商「凌雄科技」递表港交所

来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:凌雄科技于2022年4月8日向港交所递交招股书,拟在香港主板上市,公司是最大的企业级DaaS供应商。2021年收入为13.3亿元(年复合增长率为63.06%),毛利率14.52%,亏损4.5亿,研发占亏损比4.07%。

S&TLiveReport获悉,成立源于2004年的凌雄科技集团有限公司LX Technology Group Limited(以下简称“凌雄科技”)于2022年4月8日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为海通国际。

按2021年收入计,公司是中国最大的企业级DaaS供应商及中国首家打造数字化、多场景及闭环DaaS业务模式的公司。DaaS是一种新兴的企业趋势,使轻资产办公环境和可靠高效的设备全生命周期管理成为可能。与传统做法相比,DaaS可帮助企业在三年期间内将运营成本降低约10%至30%。公司专注于满足企业对设备全生命周期管理解决方案的需求及提高企业的业务运营效率,提供一揽子数字化DaaS解决方案,包括设备订阅服务、IT技术订阅服务、基于SaaS的设备管理服务及设备回收服务。

公司于2004年成立,以电脑组装服务及二手个人电脑销售起家。随后,公司分别于2008年及2013年推出短期及长期电脑租赁业务,专注于台式机及笔记本电脑,并同时开始向企业提供IT技术订阅服务。于2017年,公司开始提供设备回收服务,并于次年推出SaaS服务。作为行业先驱,公司矢志向中国在企业工作的数百万个人用户提供DaaS服务。

下图说明公司在设备全生命周期内的闭环DaaS业务模式:

来源:招股书

公司提供一套DaaS解决方案,其主要包括以下服务类别:

- 设备订阅服务。公司的设备订阅服务主要包括选择适合用户的IT设备、组装设备、预装设备配置及定制化系统设置。公司提供定制化短期及长期设备订阅服务,以满足客户多元化业务场景的需求。

- IT技术订阅服务。公司提供IT技术订阅服务,与设备订阅服务配套,主要包括解决IT设备的故障,以及通过系统升级确保设备采用最先进的技术。

- 基于SaaS的设备管理服务。通过数字化,SaaS助力企业以集中软件应用来解决IT设备管理过程中遇到的问题及困难。该等问题及困难包括缺少负责运营和维护的技术团队和不时急需的迅捷技术支持。公司自主研发的应用软件小熊U管家使公司的客户能够管理其自有或公司向设备订阅服务客户提供的IT设备的采购、分配、维修、维护及处置。

- 设备回收服务。公司从企业用户购买淘汰IT设备,并在翻新后用于公司的设备订阅服务或通过外部电商平台销售。部分淘汰设备亦通过公司的自有平台进行销售。除了回收企业用户的淘汰设备外,公司还协助其以安全的方式进行信息处置,例如数据移除及销毁。当公司用于订阅的自有IT设备被淘汰,亦可通过外部电商平台或公司的自有平台将其出售。

投资亮点

- 中国DaaS行业的先驱和领军企业;

- 基于闭环商业模式而不断提升的设备利用率及客户黏性;

- 借助可靠的推广渠道而迅速扩大的客户群体;

- 强有力及多层面的运营管理能力;

- 强大的内部IT系统提高运营效率;及

- 富有远见的创始人及经验丰富的管理团队。

公司资料:

公司地址:中国深圳市福田区梅林街道孖岭社区凯丰路10号翠林大厦5楼501

香港地址:香港九龙观塘道348号宏利广场5楼

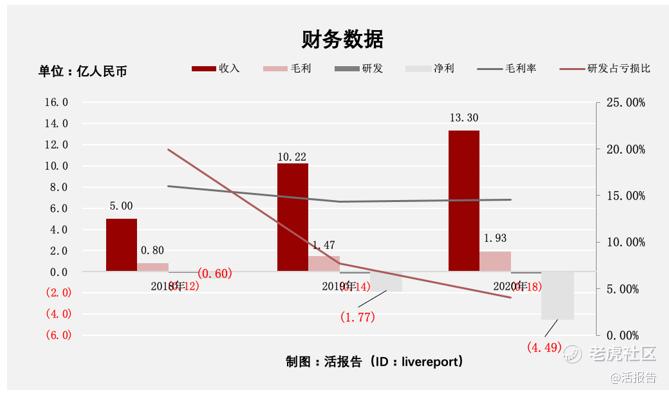

财务分析

截至2021年12月31日止3个年度:

- 收入分别约为人民币5亿元、10.2亿元、13.3亿元,年复合增长率为63.06%;

- 毛利分别约为人民币0.8亿元、1.5亿元、1.9亿元,年复合增长率为55.28%;

- 研发分别约为人民币-0.1亿元、-0.1亿元、-0.2亿元,年复合增长率为23.27%;

- 净利润分别约为人民币-0.6亿元、-1.8亿元、-4.5亿元,年复合增长率为172.68%;

- 毛利率分别约为16.01%、14.37%、14.52%,年复合增长率为-4.78%;

- 研发占亏损比分别约为19.94%、7.71%、4.07%,年复合增长率为-54.79%;

来源:活报告

公司的收入和毛利呈现快速增长的态势,其中收入年复合增长率为63.06%;

亏损逐年增加,且快速真正,亏损的年复合增长率为172.68%;

研发稳步增长,为0.2亿,研发占亏损比为4.07%;

公司目前存货0.7亿、账上现金1.1亿、流动负债5.29亿、经营现金流为正2.78亿。

行业前景

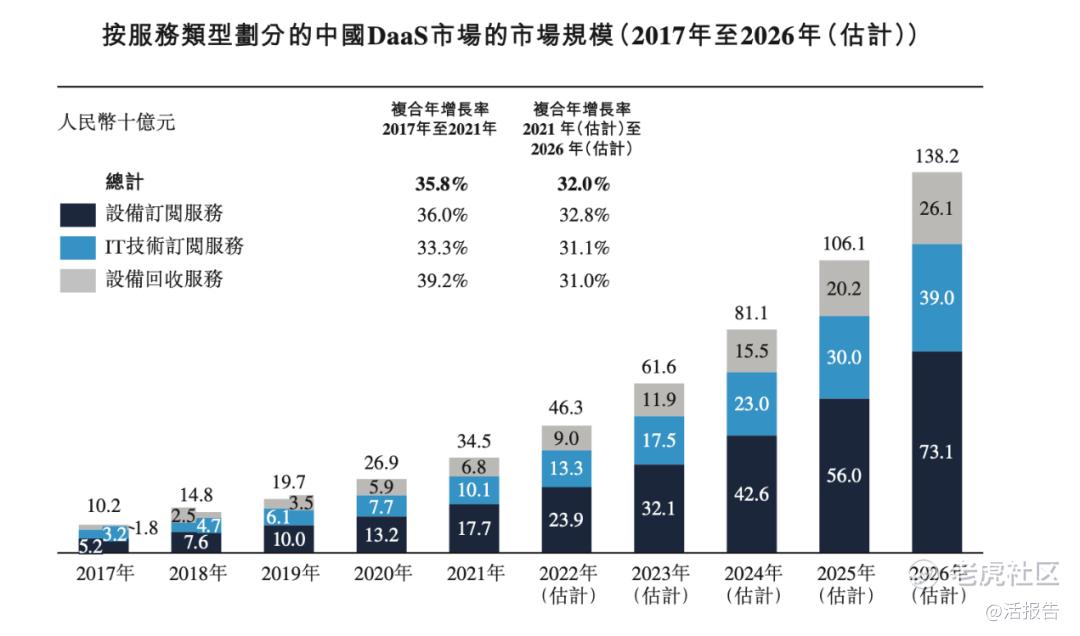

中国的DaaS市场在过去五年中取得令人瞩目的增长。以收入计,整体市场规模已从2017年的人民币102亿元增加至2021年的人民币345亿元。预计未来几年中国DaaS市场将迎来快速增长,于2026年将增长至人民币1,382亿元,2021年至2026年预测期间的复合年增长率为32.0%。

来源:招股书

设备订阅服务市场

中国设备订阅服务的市场规模在过去五年经历大幅增长,收入由2017年的人民币52亿元增至2021年的人民币177亿元,复合年增长率为36.0%。预计2026年收入将达到约人民币731亿元,2021年至2026年的复合年增长率为32.8%。

IT技术订阅服务市场

中国IT技术订阅服务的市场规模在过去五年不断提升,收入由2017年的人民币32亿元增至2021年的人民币101亿元,复合年增长率为33.3%。按收入计,2026年中国IT技术订阅服务的市场规模预计将达到约人民币390亿元,2021年至2026年的复合年增长率达到31.1%。对电脑相关IT技术订阅服务的需求也将呈爆炸式增长,预计2021年至2026年的复合年增长率将达到50.9%。

设备回收服务市场

预计中国的回收市场在未来几年将得到极大推动,并继续快速扩张。按收入计,中国设备回收服务的市场规模已由2017年的人民币18亿元增至2021年的人民币68亿元,复合年增长率为39.2%,预计2026年收入将达到约人民币261亿元,2021年至2026年的复合年增长率达到31.0%。服务器的需求在过去数十年中大幅增长,预计将成为推动整个回收市场增长的主要设备类别之一。服务器回收市场在2026年的收入将达到约人民币63亿元,2021年至2026年的复合年增长率达到46.1%。

行业地位

中国的DaaS市场高度分散,由大量小规模的区域性DaaS提供商组成,仅有少数顶尖参与者的收入超过人民币500百万元的门槛。行业中的第一梯队有两家企业,收入超过人民币500百万元,订阅设备超过300,000台,公司是其中之一。

此外,2021年,按收入计,业内前五大市场参与者(全部均为自营)占总市场份额的约7.2%。同年,公司的DaaS业务(包括设备订阅服务、IT技术订阅服务、基于SaaS的设备管理服务及设备回收服务)收入为人民币13亿元,占总市场份额的约3.9%,使得公司成为按收入计中国最大的DaaS提供商。

来源:招股书

同行业公司IPO对比

本次选取的同业对比公司为联想集团[00992]

联想百应是世界500强公司联想旗下品牌,为全国千万成长型企业提供一站式泛IT服务。

联想百应平台推出免押金,1台起租,租金按月支付等服务,能够有效减轻企业运维成本压力。联想百应平台的DaaS业务还关注中小企业客户IT设备全生命周期的管理,可以解决其现金流问题,资产灵活性与IT服务的核心诉求。而且,联想百应平台还提供从需求规划、配置部署、全生命周期使用保障到VIP锁定服务和各种设备更替服务,称得上真正的一站式IT解决方案,让企业使用更便捷、更省心。

来源:捷利交易宝APP

主要股东

胡先生、Bear Family、Little Bear、LX Brothers及Beauty Bear组成我们的一组控股股东。

招股前,胡先生将通过(i) Bear Family(胡先生全资拥有的投资控股公司);(ii) Little Bear( 胡先生持有全部投票权的投 资控股公司);(iii) LX Brothers(为本公司雇员激励计划的境外雇员激励平台,其全部投 票权在胡先生的指示下行使);及(iv) Beauty Bea(r 为董事会认为合适的雇员、顾问及谘 询人士的未来利益持有股份的平台,其全部投票权在胡先生的指示下行使)控制本公司 已发行股本的47.35%。

来源:招股书

管理层情况

胡祚雄先生,44岁,创立公司以来一直担任董事会主席、首席执行官兼执行董事。彼负责本集团的整体管理、营运及战略规 划。在DaaS行业拥有广泛经验,亦在公司管理、公司治理和信息技术行业拥 有约20年经验,为中国西南交通大学的客座教授。为中国中小企业协会副会长及深圳市商业联合会副会 长。获得中国湖北理工学院的建造材料与工程专业大专文凭。

陈修伟先生,36岁,首席技术官兼副总裁、执行董事。彼 负责本集团的信息技术应用及研发工作。在信息系统的搭建设计、算法、研发、大数据分析及人工智能方面拥有约 12年工作经验。曾任微软亚洲研 究院(计算机科学及相关技术研究的专门机构)的助理研究员,在年年卡集团有限公司任首席技术官兼副总裁,第四范式数据技术有限公司担任华南首席架构师和项目交付总监,取得中国中山大学的计算机科学与技术专 业学士学位及计算机软件与理论专业硕士学位。

曹维军先生,34岁,战略客户中心总经理、执行董事。彼主要负责本集团的客户发展以及战略业务发展。加入公司之前,中国中投证券有限责任公司任职。取得中国武汉生物工程学院的生物技术及应用专业的大专文 凭。

上市前融资

来源:捷利交易宝APP

中介团队

据捷利交易宝数据统计,凌雄科技中介团队共计9家,其中保荐人共计1家,近10家保荐项目数据表现优秀;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现良好。

来源:捷利交易宝APP

保荐人承销历史业绩

海通国际近期保荐的破发率为21.67%;

来源:捷利交易宝APP

舆情分析

目前通过企查查网站无法查到凌雄科技集团有限公司的任何负面消息(2022年1月才成立于香港),通过查询其运营主体公司凌雄技术(深圳)有限公司,发现具有如下风险提示:

26个自身风险中,1项民事纠纷和25项动产质押警示;

1个关联风险中,中国人民银行深圳中心支行对子公司深圳市凌雄科技有限公司违反票据管理的行政处罚;

4个历史风险中,3项民事纠纷和1项动产质押警示;

2个敏感舆情为注册资本降低和正常业务的新闻报道;

75个提示信息中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。

整体来看,一家2004年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为89.67亿,其中最大市值为汇通达网络,最小市值为清晰医疗;发行PE均值为38.87倍,PE整体水平偏上;申购人数均值为9974人;超购倍数上,均值为5.13倍左右;基石占比上,目前基石比例均值维持在53.28%,整体来说,基石比例有增长趋势;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。