快手2021年年报分析笔记:进入盈利通道

快手之后很可能会进入一个走向盈利的通道

快手$快手-W(01024)$ 在这个季度有非常不错财务数据,特别是亏损开始收窄,快手也进入盈利通道,快手在业绩会也表示会在今年一个季度有可能达成盈亏平衡。因为之前也分析过快手,所以这里会挑快手财报数据中主要的内容说一下:

(一) 2021年第四季度和2021年全年快手财报主要数据分析

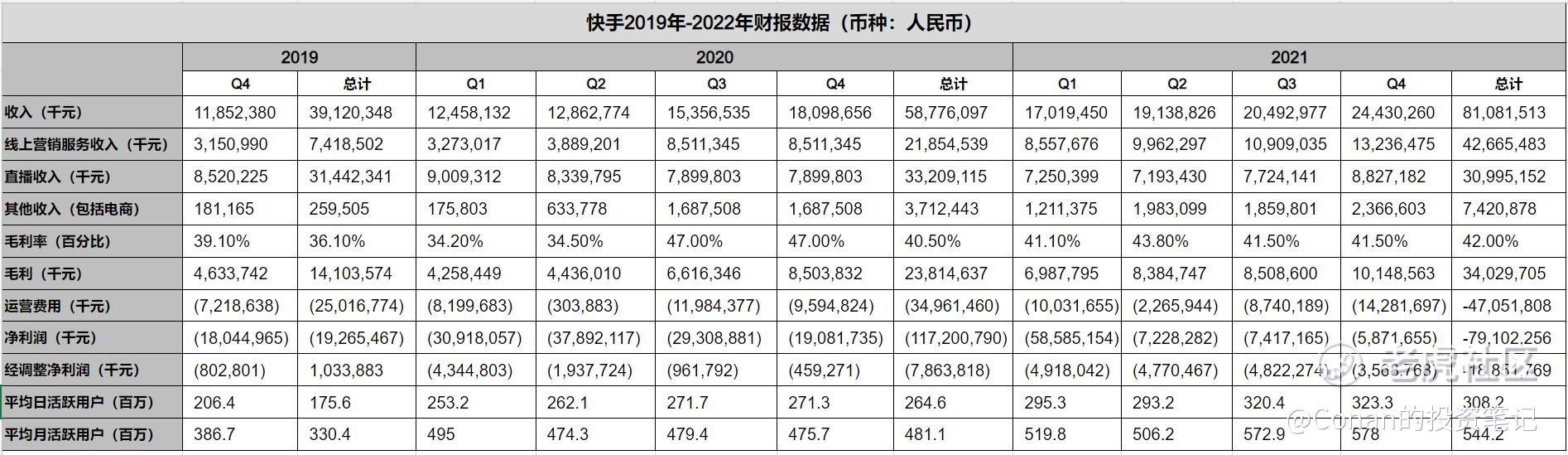

● 2021年第四季度,快手实现收入244.3亿,同比增长35%,其中线上营销服务132.3亿,同比增长55.5%,直播收入为88.2亿,同比增长11.7%,其他服务收入23.6亿,同比增长40.2%(电商也包含在这个收入科目里)。

● 2021年第四季度,快手毛利润为101.4亿,同比增长19.4%,毛利率为41.5%,同比下降5.4%。随着快手开始控制费用,毛利率很可能会提升。

● 2021年第四季度,快手运营费用151.6亿,同比增长54.6%,环比下降6.1%,运营费用率为62.1%。这个季度的单用户获取成本和维系成本都在下降,海外业务占目前销售费用的20%。

● 2021年第四季度,亏损62亿,经调整净利润为负35.6亿。这个季度有上市和非上市的比较大一次性亏损是9亿,去年同期为负192亿和负4.59亿。

● 2021年第四季度,快手DAU为3.23亿,同比增长19.2%,环比增长0.9%。MAU为5.78亿,同比增长21.5%,环比增长0.9%。每日活用户使用时长为118.9分钟,同比增长29分钟,环比减少0.2分钟。由于第三季度是暑期,MAU和DAU会略高一些。

● 2021年第四季度,快手电商GMV为2407亿,同比增长35.7%,快手小店占GMV占电商GMV比重增长到98.8%,快手电商运营更加正规化和效率化,小个体商户单打独斗的情况越来越少,更加正规化也让快手在电商货物品质上有提升,比如保真等等服务。而2021年快手电商GMV为6800亿,同比增长78%。

● 2021年第四季度,快手直播收入为88亿,同比增长11.7%,环比增长14.3%,直播平均月度付费人数同比增长5.2%,达到4850万。月均直播APRU为60.7元,同比增长17.2%。

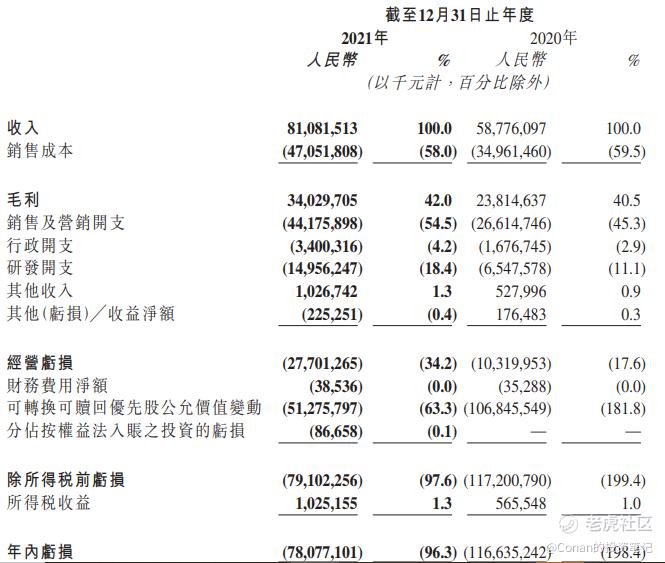

整个2021年,快手收入为811亿,同比增长37.9%,线上营销收入427亿,同比增长95.2%。

(二)主要业务数据分析

① 以广告为主的现实营销服务收入增长55.5%,快手广告加载率目前仍然不高

广告收入占快手收入55-60%左右,也就是线上营销服务收入,同比增长55.5%,快手广告加载率并不算高,有进一步继续提升的可能性。今年广告增长,除了流量增长(快手在2021年流量增长为57.6%,略高于广告收入增长),还一个品牌广告主增长超过150%,品牌广告主比一般广告主无论在公司规模,产品或服务的销售额都大很多,支付能力也强,品牌广告主提升也推动了广告收入增长,而第四季度也一般是品牌广告旺季。而2021年,整个广告主增长是60%。

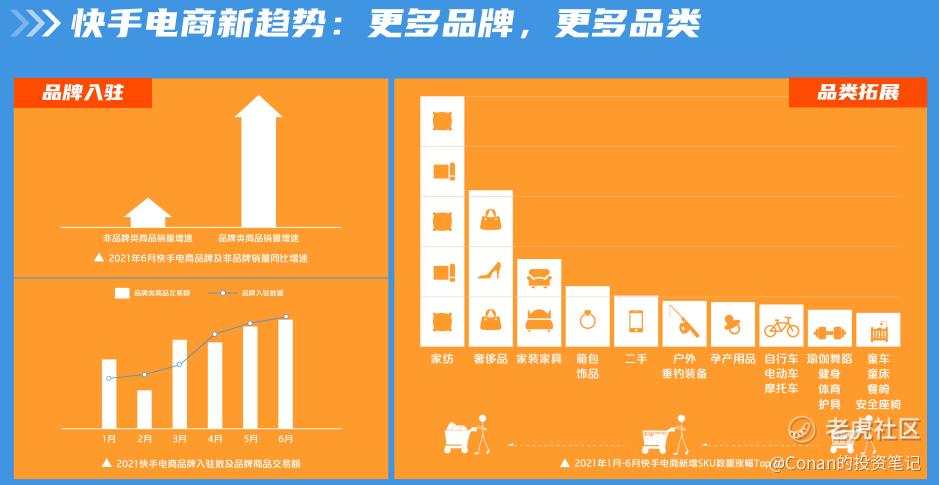

② 快手电商收入在2021年4Q为2407亿,同比增长35.7%,复购率同比提升5%

除了在第一部分介绍的快手电商业务数据以外,快手第四季度把官方电商优选平台好物联盟升级为快分销。对比常规电商销售,官方优选可以进一步提升电商品质(就是让消费者可以花同样价钱买到更好的产品,或者买类似的产品,性价比更好,比如更好更值的干果,牛肉干等等)。在2021年4Q快手电商复购率提升5%,新用户复购率在2021年下半年提升超过10%。

现在还没有快手2021年全年电商品类数据,从2021年上半年数据SKU增长最快上新最多的和传统淘系电商最有优势的服饰类是比较接近的。

(三)快手2021年第四季度财报和2021年全年财报一些关键点

① 快手在这个季度,亏损开始收窄,逐步进入一个盈利通道,业绩会上公司管理层也预计公司在2022年的一个季度可能会实现盈亏平衡。

② 快手在最近1-2年组织结构调整后,开始逐步出现成效。

一个高速发展的大规模互联网公司,进入组织架构调整,有点像一个足球队突然引入一个王牌前锋。比如引入巅峰时期的梅西或C罗,或现在的姆巴佩。引入之后,你可以继续原阵容,这也能增强不少战力。还是以这个王牌为核心开发一个专门合适的打法和阵法。

很多互联网公司开始其实并没多少人,组织架构也是按照当时规模和产品形态定的。随着业务发展,像快手最早就是短视频,之后直播业务逐步起来,然后是电商业务,国家化又成为一个发展重点,包括快手在发展过程中也在一个阶段开始强化用户增长,以保证规模优势。随着新部门不断诞生,这里是否需要重新对各个部门进行一次组织架构,也包括不同时期各个部门重要性也有差异。并不是每一个大型公司会选择去做这种调整,但快手选择了是。

③ 快手在加强自己的社区可链接数量,随着用户使用快手的功能越多,社区就会越高

快手从最早的短视频,到直播,再到电商带货,包括一些短剧,长剧,以及一些社区生活化模块。快手让用户在自己平台逐步可以做的事情越来越多,比如可以看直播,可以看长剧,可以看餐厅的推荐等等。在2021年第四季度,快手应用里互关对数为163亿,同比增长68.2%,月活用户人家建立超过200个关注关系。快手用户在快手里使用功能模块越多,粘性相应也就会越高,在面对其他同样具有短视频功能的社区产品时,他的防御性就会更强。

最后 快手目标仍然是在中长期达到4亿DAU。现在是3.23亿,离目标更近了一步,快手在业绩会也表示有信心完成目标。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 银河小铁骑00·2022-04-06收入244.3亿,同比增长35%,其中线上营销服务132.3亿,同比增长55.5%,直播收入为88.2亿,同比增长11.7%,其他服务收入23.6亿,同比增长40.2%,去年四季度数据还真的不错1举报

- 灯塔国02·2022-04-06大力出奇迹,好好的练好基本功,这个时候不能注重盈利情况1举报

- 刀哥拉丝·2022-04-06这么大的体量还能有这样的增速,其实已经不错了1举报

- 先救我她有对象·2022-04-06中长期达到4亿DAU应该不是很难的事情1举报

- 老夫的少女心_·2022-04-06快手要想盈利的话,早就可以盈利了1举报

- 贝尼特斯23·2022-04-06没研究过他的财报,但是感觉在股市上很疲软啊点赞举报

- 贝克汉姆零距离·2022-04-06突然想到,快手有国外业务吗,tiktok可是全球化了点赞举报

- 又踩雷了·2022-04-06个人感觉快手像短时间内有大改变很难,用户被抖音吸收太多了点赞举报

- 有钱就有爱0·2022-04-06还是前期没有利用好自己的优势,比抖音出来早那么多点赞举报

- 重庆GEL·2022-04-06感觉快手的受众还是小,即使用了那么多的营销手段点赞举报

- 大雁塔·2022-04-11这篇文章不错,转发给大家看点赞举报

- 再涨一点点·2022-04-06把直播带货和热度综合起来,就能赚钱了点赞举报

- 辛德荃·2022-04-07😀1举报