新股简评:升能集团 、乐华娱乐、淮北绿金

升能集团有限公司 (02459.HK)

一,基本介绍

升能集团为超高功率石墨电极的全球制造商,客户基础遍布全球超过25个国家,包括 美洲、EMEA、亚太区及中国的全球主要电弧炉钢制造商,彼等于汽车、基建、建筑、 电器、机器、设备及运输行业销售其产品。

发售股份数目 : 172,400,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 17,240,000股股份(10%,可予重新分配)

配售股份数目 : 155,160,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.6~2.2港元

发售时间:2022年12月30日-2023年01月10日(2023年01月09日截止孖展)

上市日:2023年01月17日

保荐人:西证(香港)融资有限公司

包销商:西证(香港)证券经纪有限公司、越秀证券有限公司、首控证券有限公司、中泰国际证券有限公司、中银国际亚洲有限公司、农银国际证券有限公司、中国光大证券(香港)有限公司、盛源证券有限公司、老虎证券(香港)环球有限公司、富乔鑫国际投资有限公司、华盛资本证券有限公司、意博资本亚洲有限公司、万盛金融控股有限公司、艾德证券期货有限公司、粤商国际证券有限公司

二,简评

升能集团为一家超高功率石墨电极制造商。过去一两年中石墨电极曾因为和新能源概念、新材料概念、碳中和有或多或少的关系而走入很多投资者视线,不过升能集团所销售的石墨电极主要是用于钢铁冶炼,是一个成熟周期行业中的上游原材料之一。

升能集团的业绩主要受两个大周期的影响:钢周期和石墨电极本身的周期,因此从过往年份升能集团的销售单价、毛利率、销量呈现巨大的变化,不过由于市场本身的弹性,升能集团的收入波动反而相对不大,当然净利润波动还是较大。

因此,账号菌认为升能集团的投资逻辑和其他周期股类似,能把握行业周期的投资者有可能获得超额收益,反之,周期股的收益率可能会不及指数收益。

基本面和定价评级:中性偏负面

特别风险提示:

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/1230/2022123000060_c.pdf

乐华娱乐集团 (2306)

一,基本介绍

乐华娱乐为中国知名的艺人管理公司。根据弗若斯特沙利文,以2021年艺人管理收入计算,乐华娱乐于中国艺人管理公司之中排名第一,市场份额为1.9%。自2009年成立以来, 乐华娱乐已经将公司打造成为包括艺人管理、音乐IP制作及运营以及泛娱乐业务三大互补业务板块在内的文化娱乐平台。

发售股份数目 : 120,060,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 12,006,000股股份(10%,可予重新分配)

配售股份数目 : 108,054,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:3.91~5.06港元

基石投资者:

4位投资人已同意按发售价认购合共19.9百万美元可购买的发售股份,相当于发售股份的约 28.78%,详情见招股书273页。

(假设超额配股权未获行使,假设发售价为 4.48港元)

发售时间:2022年12月30日-2023年01月12日(2023年01月11日截止孖展)

上市日:2023年01月19日

保荐人:中信建投(国际)融资有限公司、招商证券(香港)有限公司

包销商:中信建投(国际)融资有限公司、招商证券(香港)有限公司、华盛资本证券有限公司、中国光大证券(香港)有限公司、山高国际证券有限公司、国信证券(香港)融资有限公司、盈立证券有限公司、老虎证券(香港)环球有限公司、富途证券国际(香港)有限公司、国泰君安证券(香港)有限公司、利弗莫尔证券有限公司、浙商国际金融控股有限公司、易升证券有限公司

二,简评

乐华娱乐今年8-9月份进行过一次招股,因此关于公司业务和市场部分大家可以参考之前的股评。上次招股不久乐华娱乐即宣布因估值原因暂缓IPO,账号菌推测是因为股份销售压力。

本次乐华娱乐卷土重来的同时发售架构亦做出了一定调整,包括:(1)轻微下调发售股份数,同时大幅调低发售价,总发售规模明显减少;(2)更换了部分承销团;(3)重新安排了基石投资者。同时,由于发售估值的下调,公司财务报表中计入较多公允价值变化收益。

不过估值的下修并未改变公司的本质问题,过分依赖头部艺人、“青黄不接”、监管风险依然是悬在空中的剑。虽然理论上所有风险都可以反应在价格里面,但是港股市场不缺乏便宜标的,为什么还要投乐华娱乐呢?

基本面和定价评级:中性偏负面

特别风险提示:

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/1230/2022123000048_c.pdf

淮北绿金产业投资股份有限公司 (2450)

一,基本介绍

淮北绿金是安徽省淮北市一家具备国资背景的建筑材料供应商。淮北绿金的主要产品包括(i)骨料产品,由其在高楼山矿区开采及在其位于淮北市烈山区附近的生产设施加工;及(ii)混凝土产品,由其在位于淮北市相山区的生产设 施制造。

发售股份数目 : 66,000,000股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 6,600,000股H股(10%,可予重新分配)

配售股份数目 : 59,400,000股H股(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

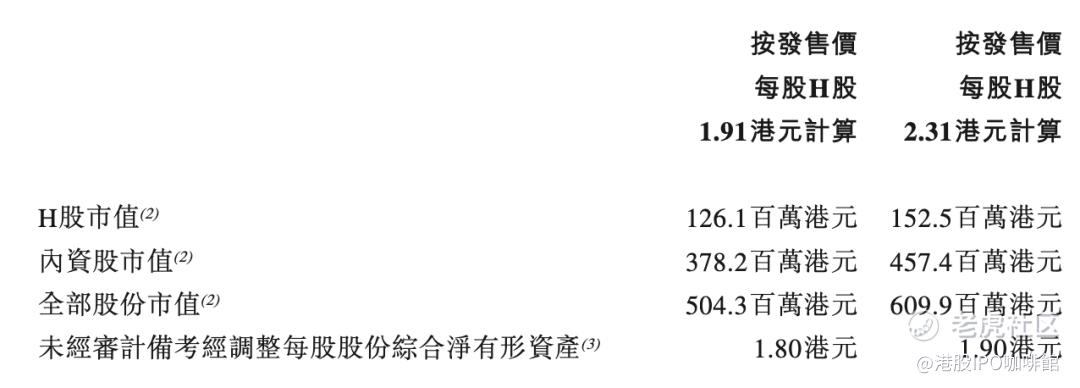

发售价:1.91~2.31港元

发售时间:2022年12月30日-2023年01月13日(2023年01月12日截止孖展)

上市日:2023年01月20日

保荐人:中国光大融资有限公司

包销商:中国光大证券(香港)有限公司、农银国际证券有限公司、中银国际亚洲有限公司、交银国际证券有限公司、兴证国际融资有限公司、平证证券(香港)有限公司、巨诚证券有限公司、民银证券有限公司、华安证券(香港)经纪有限公司、工银国际证券有限公司、利弗莫尔证券有限公司、迈时资本有限公司、申万宏源证券(香港)有限公司、浦银国际融资有限公司、中泰国际证券有限公司、中募金融资管有限公司

二,简评

淮北绿金是一家国资背景的建筑材料供应商,其所生产的建筑材料属于非常成熟的行业,通常处于运输成本的考虑本地建筑企业一般会选择本地供应商,因此整个建筑材料市场处于较为分散又竞争激烈的环境。

淮北绿金作为国资背景公司,其定价通常会被要求不低于其净资产,淮北绿金亦是如此:

但是通常这类企业的ROE都不会特别高,因此1倍净资产定价的直接结果就是PE倍数并不低(相比于本港建筑股)。

另外虽然其市值较低,其国资属性和H股架构注定其不太可能作为壳股标的。综上,账号菌看不出个人投资者有认购其的必要。

基本面和定价评级:负面

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/1230/2022123000044_c.pdf

$升能集团(02459)$ $淮北绿金股份(02450)$ $乐华娱乐(02306)$

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 米澜之家·2023-01-08升能集团是超高功率石墨电极的全球制造商。点赞举报

- 别赞要脸·2023-01-08升能集团的业绩还是不错的。点赞举报

- 莫尔斯密码·2023-01-08升能集团是非常有实力的。点赞举报