快手上市1周年研究笔记:快手从视频社区走向综合社区

这不是一次调研笔记,算是快手上市后持续去快手调研,对快手研究一个总结。快手在北京,我去那边还比较方便,可能会比其他互联网公司有时去多一些。

快手2021年1Q-3Q业务和财务数据,收入同比增长39.3%到566亿,Dau同比增长22.1%到3.2亿,日均使用时长同比增长35%到119.1分钟,目前处于为亏损状态,处于投入期

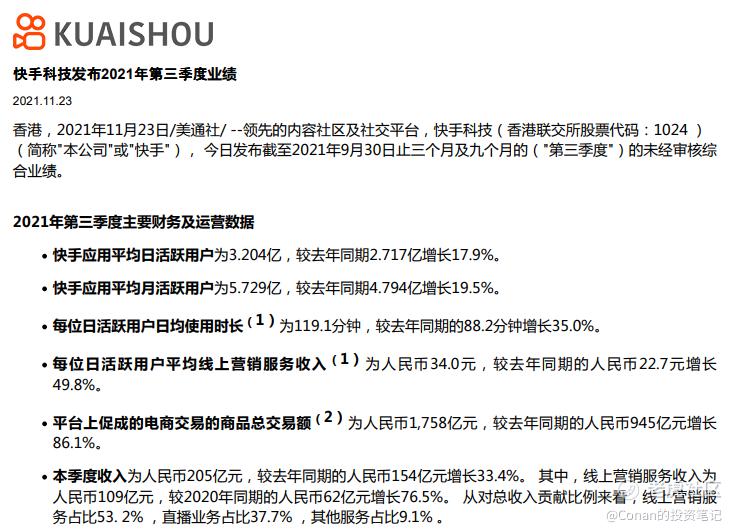

在2021年底快手$快手-W(01024)$ 发布三季报,第三季度快手实现收入205亿,同比增长33.4%,线上营销服务为109亿,同比增长76%,占总收入53.2%。直播收入为77.2亿,同比降低3%,环比增长7.4%,其他业务包括电商收入18.6亿,同比增长53%,第三季度实现GMV为1758亿,同比增长86.1%。3季度末,快手Mau为5.7亿,同比增长20.8%,DAU为3.2亿,同比增长22.1%,日均用户使用时长119.1分钟,同比增长35%。由于快手处于投入期,经调整亏损为48.2亿。如果从2021年已发布财报3个季度看,2021年前三季度快手收入为566亿,同比增长39.3%,毛利238.8亿,同比增长56%,经调整亏损为145亿,在2020年同期为72.4亿。快手在第三季度业绩会上也继续对中长期4亿Dau目标有信心。这也是目前快手认为最核心披露的KPI目标。

快手上市以后,有三个事情,我认为对快手影响比较大,分别是

(1)快手对组织架构进行调整

(2)快手从一个视频社区走向一个更加综合的社区

(3)快手极速版,快手电商业务,快手出海业务的发展

我会分别讲一下这三部分:

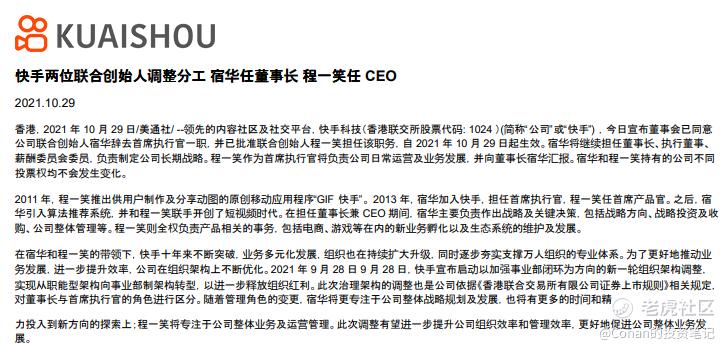

第一部分:快手组织架构调整:在7月的增长部和产品部,和9月的四大事业部,两次比较大调整后,宿华和程一笑两位联合创始人分工和职位也有相应调整

快手在2021年10月29日宣布宿华不再担任公司CEO,继续担任董事长,执行董事,薪酬委员会成员,主要负责快手集团的长期战略和探索新方向。公司联合创始人程一笑,他也是快手集团的首席产品官和执行董事,成为公司CEO,专注于公司常规业务发展。从快手来说,1982年出生的宿华和1984年出生程一笑可以说是这家公司最重要两个创始人(快手最早期雏形状态时,基本就是他俩在做),快手这次调整,也是将两个联合创始人分工更加明确,一个负责战略,一个负责运营。

在2021年快手还做了多次其他组织架构调整。包括2021年7月,快手将之前的组织部拆分,原增长部与产品部合并,两个部门汇报线合并。主要是让产品的拉新和新增,和留存之间更加统一一些,提升这两者的效率,其中也包括更合理制定拉新和留存的KPI。这也是短视频行业竞争越来越激烈后,快手做的对运营更加细节的调整

2021年9月,快手将职能调整为事业部架构,CEO负责快手主站,电商,游戏等多条业务。快手也成立四大事业部,分别是电商事业部(负责人为笑古)商业化事业部(负责人为原商业化负责人马宏彬),海外事业部(负责人仇广宇),游戏事业部(负责人为徐杰),向程一笑汇报。快手目前战略规划里,董事长宿华负责战略规划,CEO程一笑负责运营。

在7月快手的增长部和产品部的重新规划,以及9月快手事业部调整之后,10月快手公布了董事长和CEO更加明确的分工。这有点像足球中常说的,8个人抬钢琴,3个人弹钢琴,8个人专注于防守,3个人专注于进攻。程一笑负责让快手目前产品线得到好的发展,宿华负责寻找新的增长点,这里边也包括商业化的增长点(可以理解为收入和利润)。

参照小米在2018-2021年的组织架构调整

很多互联网公司和消费品公司,在过去其实发生过类似的事情。比如小米,之前基本是雷军负责产品运营和战略,但小米在大约是2015-2018年时发展是遇到瓶颈,也就是小米5-小米9的时期,其中困难最严重是小米6到小米8(看这3代产品的销量和市占率是肉眼可视小米当时遇到了困难),小米股价也基本在18-19年跌到最底部。也基本是19年开始小米任用从前金立的CEO卢伟冰做红米CEO,在红米取得非常好战绩之后,卢伟冰成为小米下一十年的联合创始人,和国际部总裁和中国区总裁。雷军这才能在去年有机会去再次All in在造车。小米也基本是在2019年后,无论是产品销量,国内市占率,国外市占率都一直快速提升。这个很难说是不是就是重新确立了公司一个CEO影响的(企业发展有时很难归结为一个因素),但我觉得这是一个比较不错观察企业的视角,而且小米也算是在组织架构调整上有非常敢于去尝试,也再之后有不错的成果(再次强调一下,企业经营发展,很难把结果归结为是否就是确定一个新的CEO或者类CEO角色产生的影响,但这是一个很好的观察企业的视角)我觉得快手组织架构调整,其实就是避免出现这些问题,随着企业发展越来越大(特别是大型公司),企业创始人需要更加专注于在一两个核心方向上,而不能再向中型公司那样面面俱到去管理企业,甚至去管理3个到4个主要产品线或主要方向。

第二部分:快手上市后,快手从视频社区走向一个更加综合的社区

快手在上市以后,最重点发展产品是快手极速版,这点从数据上肉眼可视。按Quest mobile数据披露,快手在第四季度DAU为2.15亿,快手极速版DAU为1.22亿,快手极速版同比增长41.5%。而2021年4Q快手的日均使用时长同比增长16.6%到106.7分钟,第四季度的平均使用DAU高于抖音的101.5分钟。极速版日均使用时长增长17%到93.4分钟。

客观说,目前快手主站DAU已经很高了,很难在这个基础上再有之前高速增长,所以目前快手主站发展目标,我理解是让这个快手这个产品有更好的用户数据,比如留存,使用时长,粘性(比如是否在使用快手时,也使用快手其他功能,比如购买直播带货的产品)。而相对来说快手主站的产品数据也更加侧重于这些方面。快手在2021年3季度,大约50%的总浏览量来自于腰部创作者,从这点也能看出,相较于上一代纯直播的互联网产品,快手的产品对头部内容贡献者依赖度小多了。而在2021年三季度单用户获取成本环比是降低,DAU维护成本也环比降低。

在快手可以直接看冬奥会直播,短视频直播冬奥会的比赛,和传统长视频平台最大区别是,可以链接到选手的个人账号上,以及可以链接推荐到很多二创及相关奥运会运动相关用户上,比如直播谷爱凌的滑雪金牌赛,就可以链接到很多滑雪教学和装备评测上

快手海外业务,2021年下半年,快手海外运营从获客转向提升社区质量来吸引用户。快手的海外业务上半年主要是集中在获取规模,到下半年主要运营方向转向靠提升产品和社区质量来吸引用户。

第三部分:短视频市场行业在2021年发展,出现两个趋势。

2021年1月,国内短视频使用时长在400亿小时左右,人均1年在25-30小时左右,也是第一次超过即时通讯工具成为使用时长第一的互联网产品。短视频也在2020-2021年底也出现两个趋势:

(1)一个是逐步从一个视频社区,走向一个有自己完善商业体系。

其中最典型的就是短视频的电商,现在快手和抖音电商GMV加一起,已经大约可以占到中国电商市场份额的10%左右,约1.3-1.5万亿,大约相当于拼多多GMV的60%左右。

(2)而另一个是短视频社区逐步从一个视频社区,变得更加像一个完整商业社区

视频多少是这个时代的文字。很多过去用文字传递的信息,现在是通过视频传递。过去一个人去餐厅吃饭,吃完用文字写评论和测评,而现在更多是通过视频或者直播来直接直播吃的过程,这种体验是对于传统文字和图片测评,就有点像指环王的电影,和指环王的小说的区别。虽然很多读者还是认为指环王小说更加经典,但指环王的电影极大推高这部作品的受众规模和深度。而像快手这样视频社区,在积累大量的用户就餐的视频后,商户逐步开始在视频社区里发布自己优惠券,新菜品和活动公告,视频社区逐步有了类似于大众点评的功能。

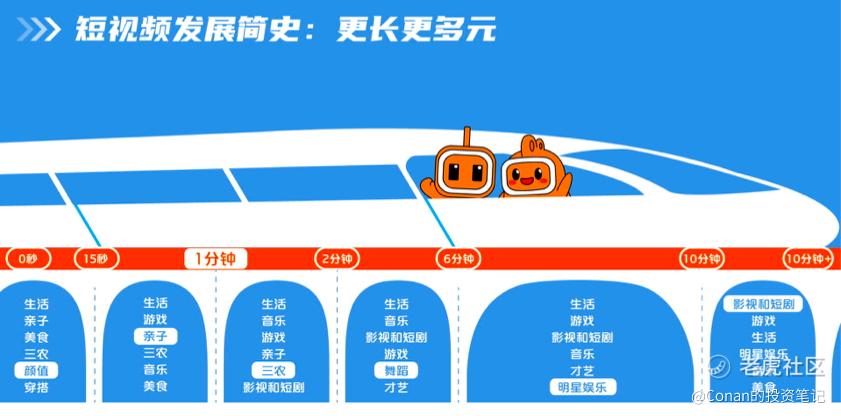

短视频在内容上发展史,随着短视频社区规模越来越大,用户对短视频内容在品类上也一直在变化。

第四部分:快手上市后,快手极速版、快手电商业务、快手出海业务的发展的发展

(1)快手广告目前市场份额情况:快手目前占国内互联网时长约11%,广告份额约4%。快手广告规模在概率上是有提升的空间是

按Quest mobile数据,快手目前占国内互联网时长约11%,广告份额约4%。快手广告规模在概率上是有提升的空间是。快手在下一步会从广告匹配效率,快手广告系统,快手的广告销售(在2021年3Q快手对汽车,电商,美妆,家电,运动服开始了专项营销),流量系统上会提升互联网广告的市场占有率。快手也在持续发布新的广告产品,比如在2021年第二季度,快手发布了磁力金牛,就是让快手电商和主播粉丝之间的广告产品。快手在2021年三季度业绩交流会上,快手也披露,公司的广告加载率是小幅按照之前规划提升。目前快手提升广告份额,还是通过优化系统和产品,而非就是多加广告数量这种方式。

(2)快手现在电商货币化率在1%,在2021年9月复购率为70%以上。信任电商,对品牌商更有吸引力,提升服务商生态体系是快手电商现在最重要3个点

电商电商在2021年完成GMV 6500亿,货币化率为1%。快手在21年也加强对电商信任评级,和信任电商扶持,提升复购率,复购率在2021年9月为70%以上。现在快手电商货币化率在1%。

快手在2021年电商业务主要集中在提升信任电商,和品牌的电商业务,和提升电商服务商水平。在2021年6月快手推出小店信任卡,对假一赔十,7天无理由退货,极速发货来提升店铺不同类型的售后服务。快手目标是,希望用户在快手用户在快手购买主播和品牌商产品后,是可以提升信任的,而非买完绝对亏了或者上当了,降低了信任,并非是单纯追求一个GMV的增长。

快手电商在616品质节的活动,和早期直播电商相比,短视频电商平台在服务和活动上已经和传统电商平台越来越接近了

现在直播带货体系,服务商高质量中后台服务对主播的电商业务是至关重要,就像高水平的后勤对一个战争的重要性。快手现在目标是可以扶持大约100家年GMV服务商,快手投资部也建立了10亿左右的生态基金配套扶持这个目标。

(3)快手极速版在2021年Dau增长41.5%到1.22亿

快手极速版,在2021年第四季度Dau为1.22亿,同比增长41.5%。使用时长增长17%到93.4分钟。快手和抖音之前在国内,快手覆盖北方用户多,抖音覆盖南方用户多,快手极速版推出主要是针对南方用户喜好,推出相对适合这个区域用户的版本,所以在目前快手极速版里,南方用户比例是高于北方用户很多的,包括快手极速版的拉新活动,也区别于快手主站,满足一部分用户需求。快手极速版在2021年快速增长,也是加强快手主站App的规模

最后 快手中长期目标仍是4亿DAU

在2021年业绩会上,快手的中长期目标始终为4亿DAU,也几乎时快手给的唯一中长期具体业务数据的指引,快手在2021年业绩会时,高管也披露对4亿中长期DAU有信心。在现在短视频社区这样使用时长第一的互联网产品APP里,取得一个非常高水平的规模,形成规模效应的壁垒仍然是快手发展最看重的目标,而非短期的盈利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梅川洼子·2022-02-14用户粘性看着不错,用户时长越来越长,看着还不错1举报

- 揭人不揭短·2022-02-14扶持大约100家年GMV服务商,这个包括辛巴不?1举报

- 老夫的少女心_·2022-02-14快手极速版推出主要是针对南方用户喜好?为什么作为一个南方人我没有感觉?1举报

- 银河小铁骑00·2022-02-14作为中国直播购物第一股,我觉得快手还是很值得信赖的,只不过目前还是处于低谷期1举报

- 刀哥拉丝·2022-02-144亿DAU说实话,我感觉还是不怎么难实现,按照快手现在的进度还是比较容易实现的1举报

- 以肉克刚·2022-02-14我喜欢快手,不过快手的发展前景应该还是比不上抖音1举报

- 小时候可帅了00·2022-02-14目前这些手机app里面,快手算是比较积极进取的1举报

- 尔维斯肌肤·2022-02-14快手的中长期目标始终为4亿DAU,这个数据恐怕还是比较难以实现的1举报

- 灯塔国02·2022-02-14快手极速版,快手,这两个app有点傻傻分不清楚1举报

- 德迈metro·2022-02-14我只想问,现在的快手还能不能买进去1举报

- 股神吧吧·2022-02-18这篇文章不错,转发给大家看点赞举报

- 黄安喜·2022-02-15分析全面,值得学习。点赞举报

- 路者·2022-02-14好点赞举报

- 赵大侠赵大侠·2022-02-15g点赞举报

- 安全边际998·2022-02-14牛点赞举报

- 思远理财·2022-02-14赞点赞举报

- 不知名炒股菜鸟·2022-02-146点赞举报