新股点评:怡俊集团控股(2442)

一,基本介绍

怡俊集团是香港一间专门从事被动消防工程的分包商。被动消防工程一般涉及 为楼宇设计、挑选、采购及安装合适的材料及构件,以减缓或遏制火势、热力或 烟雾的蔓延及影响,而不需进行侦测或于侦测后才激活。

发售股份数目 : 102,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 10,200,000股股份(10%,可予重新分配)

配售股份数目 : 91,800,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.28~1.38港元

发售时间:2023年04月25日-2023年04月28日(2023年04月27日截止孖展)

上市日:2023年05月09日

保荐人:均富融资有限公司

包销商:联合证券有限公司、均富融资有限公司、民银证券有限公司、交银国际证券有限公司、阿仕特朗资本管理有限公司、艾德证券期货有限公司、迈时资本有限公司

二,基本面和定价

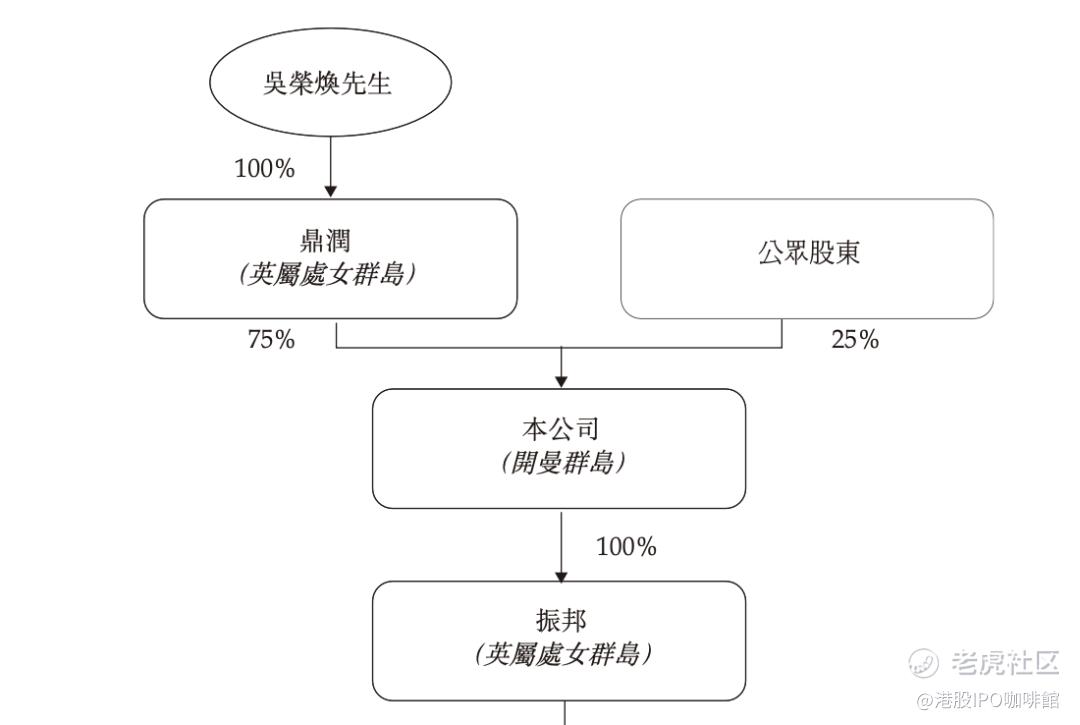

本地建筑公司、低市值、中小券商组成的包销团,这些无一例外都将怡俊集团本次IPO指向卖壳和围飞概念。依照壳股的分析逻辑,先看公司的股权结构:

公司的股权结构非常简单明了,预计本次上市后单一大股东持股75%,其余由本次IPO引进的股东持有。

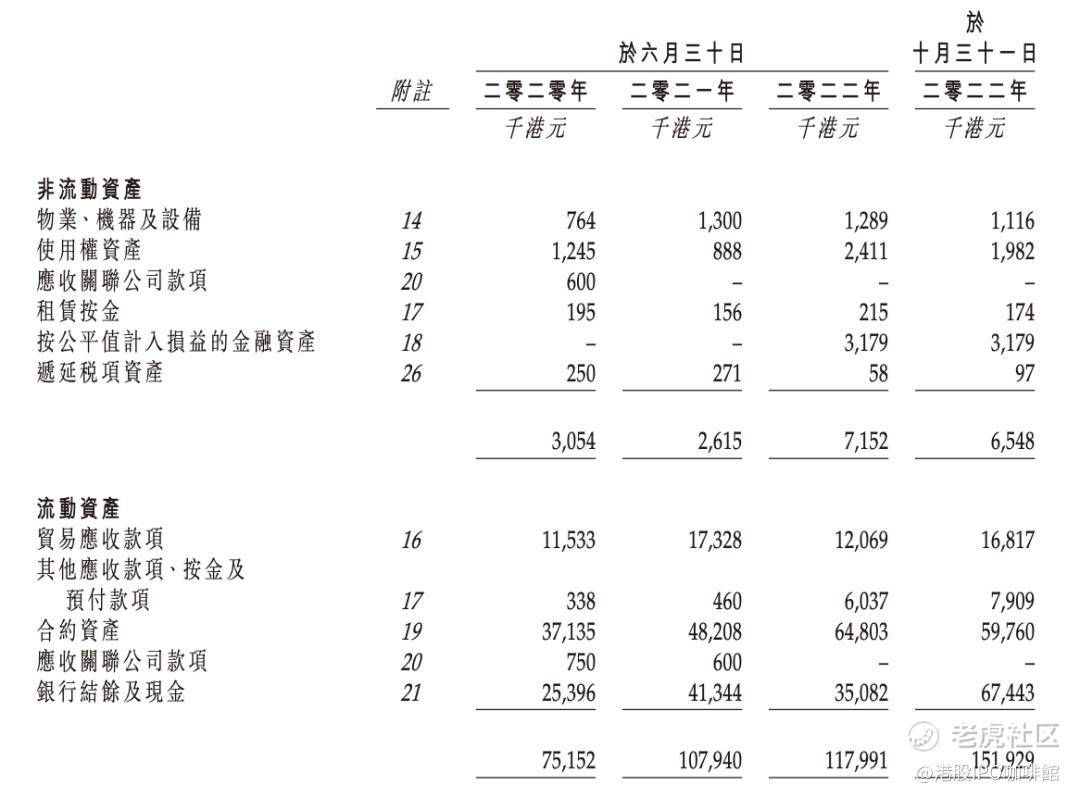

接着是公司的部分资产负债情况:

可以看到公司的资产负债表非常“轻”,基本无固定资产和计息负债。可以说怡俊集团是一个“干净”的壳。

不过干净的壳未必一定会被炒起。账号菌还是提醒大家这样的股背后庄家有后手优势,坦白说就是抽的人多我就往下砸,没有人抽/都是自己人抽我就往上炒。个人投资者投资此类股票应再三衡量其中风险。

基本面和定价评级:中性偏负面

三,大市

维持中性评级。

四,保荐人

均富融资为本次IPO的独家保荐人,稳定价格经办人为联合证券。

均富融资及联合证券均为壳股IPO发行中的常见身影,之前成功“围飞”的中天湖南集团亦为均富融资的手笔。整体上由均富融资及联合证券参与的项目往往波动性较大。

保荐人评级:中性

五,特别风险提示

本次IPO的承销佣金率达6%,另设1%奖励佣金。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0425/2023042500030_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

期待怡俊集团能够带来好消息啊!

怡俊集团的基本面算是比较干净的吧

怡俊集团的发售价挺亲民的

股票市值比较低是我比较担心的

被动消防工程市场前景很不错