市场展望:美联储再次鹰派,人民币资产承压

01上周国内宏观回顾

1.央行降息,外资下修中国GDP增速

6月上旬国有银行下调了存款利率,6月13日央行下调7日逆回购利率10bps,6月15日公开市场操作中下调了1年期MLF利率10bps。6月20日,央行下调了LPR利率10个基点,1年期LPR为3.55%,期以上LPR为4.20%。

近日高盛将今年我国的GDP预测从6%下调到了5.4%,瑞银也宣布将这一数值预测下调到了5.2%,6月21日,离岸人民币对美元汇率盘中一度跌破7.20关口,为去年11月末以来首次。

目前市场情绪和经济预期正处于谷底,对数据的负面反应钝化,降息落地后,普遍预期财政、产业、消费等一揽子政策渐行渐近,对政策博弈强化,且目前对逆周期政策的预期较高。

2.五月经济数据低迷,市场期待政策加码

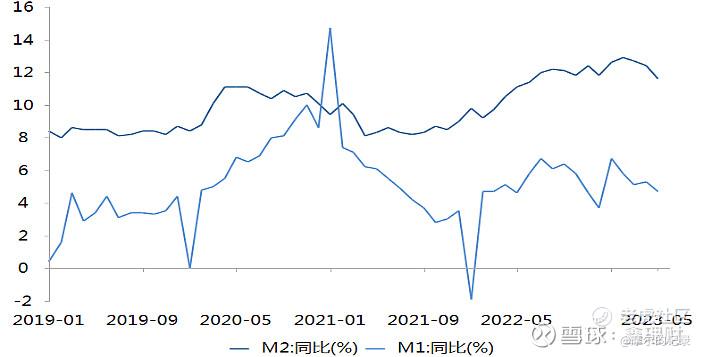

5月中国制造业PMI为48.8%,较上月下降0.4个百分点,连续2个月运行在50%以下。5 月 M1-M1 剪刀差收缩至6.9%但仍在高位说明居民消费不强。5 月商品房销售额环比+9%;销售面积8804 万㎡,环比+14%,但6 月来商品房销售同比转负。

5月国内实体经济数据显示各指标走弱有所放缓:基建增速再次加快,工业回归环比增长区间,服务业、消费保持较高增速,且其两年平均增速企稳;同时,经济拖累因素主要在房地产、民间投资、出口等方面,内生恢复动力不足。不过市场对当前经济的低迷已经有了预期,反而增加了刺激政策家加码的预期。

图:中国M2-M1增速剪刀差

资料来源:招商证券,2013.1-2023.5

展望未来:6月30日,国家统计局将发布6月中国采购经理指数运行情况。在部分政策如降准、降息、加快地方债券发行的基础上,可以期待的是政策性金融工具使用、汽车消费刺激等有望有序推出,而更多一揽子政策和原则定调则要关注或将于7月下旬召开的政治局会议。

3.人民币对一揽子货币汇率相对稳定

近期美元指数短线反弹,中美利差倒挂扩大,叠加我国央行降息政策下,市场对中美货币政策分化走势预期升温,投资者情绪波动加大,导致人民币汇率短线贬值。外汇供求关系往往是人民币汇率阶段性波动的重要市场因素。付汇购汇率与收汇结汇率之差由去年12月的4.4%扩张至3月的11.7%。1-4月,付汇购汇率分别录得59%、59.5%、59.4%、63.2%,远高于去年月均54%的水平,尤其4月的购汇率63.2%为2021年以来最高。4月以来,国内经济运行阶段性弱于预期,基本面对人民币汇率的支撑力度降低。

虽然人民币对美元阶段性贬值较大,但在全球主要货币范围内,人民币币值表现相对稳健,比如近期人民币对日元、韩币、澳元汇率相对稳定。人民币贬值对我国影响有两面性,有助于提振部分企业外贸出口,但也可能增加部分企业进口成本,并对跨境资本流动构成扰动等。

展望未来:面对近期汇率波动,我国央行暂未选择动用政策工具箱进行实质性汇率干预。展望下半年,随着中国经济恢复,美国加息结束开始预期降息,人民币对美元汇率可能开始恢复升值。

图:人民币对一揽子货币汇率相对稳定

资料来源:Choice,2019.1-2023.6

02上周国内股市回顾

1.A股回顾

上周A股出现四个积极变化:(1)降息释放流动性。(2)5月金融数据显示新增中长贷 TTM 同比增速仍在修复;(3)6月 FOMC 会议宣布不加息。(4)近期,美国国务卿布林肯于6月18日至19日访华,中美关系出现缓和。

从资金面来看:今年以来近6个月期间,股票ETF累计净流入已经超过1600亿元,创业板ETF、科创50ETF最受资金的青睐,主要是医疗、白酒,景气度回升的半导体、恒生互联网等相关ETF。而净卖出资金体量位居市场前列的是:前几年火热的中证500ETF、中证1000ET,今年表现低迷的沪深300ETF。

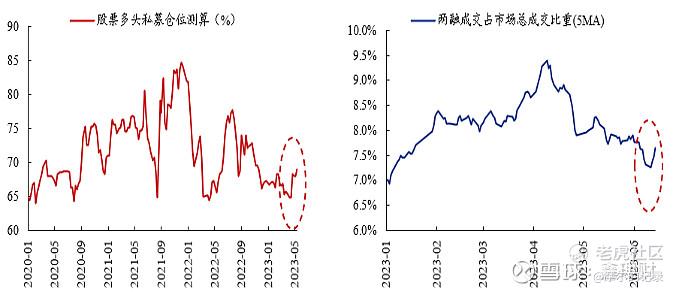

图:A股股票多头私募仓位上升,两融成交占比提升

资料来源:wind,2020.1-2023.5

从板块来看:上周领涨的板块是:国防军工、汽车、公共事业板块,领跌的是传媒、商贸零售、建筑材料板块。消息方面:昆仑万维董事长妻子减持导致传媒板块大跌,浪潮信息发风险提示公司下半年业绩可能有下滑风险导致AI板块下跌。

2.港股

受外围利空影响,上周恒生指数下跌5.74%,海外央行持续收紧流动性的预期是港股下跌的最主要原因。虽然在6月暂停加息,但美联储主席鲍威尔在近日举行的国会听证会上始终在捍卫“美联储将继续加息”的立场,特别强调美联储目前只是放慢了加息的节奏,市场参与者不要指望降息会很快到来。鲍威尔表示,美联储未来可能会有更多加息。对于上周美联储的决定,鲍威尔再次反驳了将此描述为“暂停(pause)”的观点。

从今年全球主要股票涨跌幅来看:美国和日本股市领涨,美股在英伟达等科技股带领下上涨,日本股市上涨因为外资回流日本、叠加日本央行持续采取宽松货币政策刺激经济有关。中国创业板和香港恒生指数领跌,主要受国内经济复苏低于预期、外资流出等多方面因素影响。

图:今年全球主要股票指数涨跌幅

来源:choice,2023.1.1-2023.6.25

03上周海外市场回顾

1. 美国国债收益率倒挂达到40年新高

2023年6月22日,美国2年期国债收益率达4.77%,10年期国债收益率达3.80%,2年期与10年期国债收益率差一度达97个基点,刷新1981年9月以来的高位。值得注意的是:历史上美国国债收益率在2006-2007年发生倒挂,2008-2009年开始金融危机。2001-2003年IT泡沫市场崩溃之前,2000年也出现了收益率曲线倒挂。

美国财政部长耶伦认为:自2022年3月以来,美联储已经进行了10次加息,但美国陷入衰退的风险正在减弱,并预计消费者支出放缓可能是抗通胀所付出的代价。此外今年可能会有更多美国的银行出现合并。

上周,以鲍威尔为首的美联储众多高官继续发表鹰派讲话,明确表示会进一步上调政策利率,才能让通胀大幅下降。从美国通胀数据来看:美国5月剔除波动较大的食品和能源的核心CPI同比上升5.3%,低于前值5.5%,并创2021年11月以来最低。5月总体CPI同比上升4%,连续11个月下降,为2021年3月以来最小同比涨幅,远低于去年6月达到的峰值9.1%。

图:美国10年期和2年期国债收益率倒挂加重

来源:Choice,2019.1-2023.6

2.欧洲经济衰退预期增强

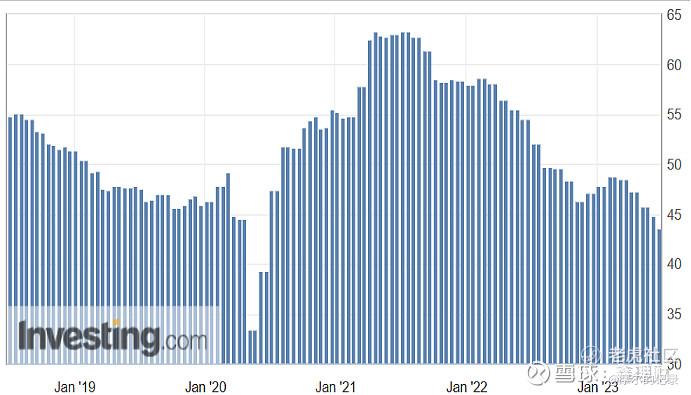

最新数据显示:欧元区6月综合PMI初值50.3,创5个月新低,不及市场预期的52.5。从细分指标看,欧元区6月服务业PMI初值52.4,创5个月新低,不及市场预期的54.5;制造业PMI初值为43.6,创37个月新低,也低于市场预期的44.8。

各国数据来看:法国和德国制造业PMI数据尤其疲软,法国6月制造业PMI隆至45.5,德国制造业PMI降至41,英国6月制造业PMI也超预期跌至46.2。

虽然市场预期欧洲经济将衰退,但欧洲央行表示:可能在2023年结束加息,央行对抗通胀的措施应该不会引发衰退。

图:欧洲制造业PMI指标创37个月新低

来源:choice

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。