4千员工疯狂删帖,竟然诞生了价值66亿的公司

财报大涨22%,股价还在月内翻倍了。是的,这就是内容审核外包公司TaskUs$TaskUs Inc.(TASK)$ ,虽然他们更喜欢称为业务流程外包(BPO)服务。

1、公司主营业务

我的标题夸张了,虽然主要客户是100多家,包括ZOOM,Uber,Coinbase,奈飞。但TaskUs的业务不止是删帖,他主要提供三项关键服务:数字客户体验、内容安全和人工智能运营。

数字客户体验涵盖了所有客户相关体验流程上的外包服务,主要是客服和回访,甚至还包括潜在用户拓展。这部分业务约占总收入的60%,这个比例十分容易理解,因为所有企业都有客户服务需求。

内容安全顾名思义,就是内容审核,主要包括广告、攻击或误导性内容的审查、删除以及标记。这部分业务收入占总收入的24%左右,排名第二。这要多谢第一大客户FB,据说FB还只是将1/3的审核量交给了TaskUs。公司总员工3万多,大约4000人从事内容安全处理工作。

那么第三项,人工智能操作,这部分收入占比13%,主要工作内容是数据标记、注释和转录服务,用于机器学习过程训练和调整人工智能算法。人工智能程序想要更加准确,需要对海量的数据进行标记来让机器学习和识别,这种工作当然不可能由哈佛大学毕业的博士生们来做,所以当然也是交给了人工成本廉价的TaskUs。

2、起家

如果只有2万美元你会创办一家什么样的公司?

恐怕连员工的公司都付不起吧?

08年创立之初,两位创始人首先想到的就员工一定要廉价,于是隔海雇佣了低价的菲律宾员工,然后向公司高管推销他们的任务提醒服务。在此过程中,两位创始人发现廉价劳动力可以为企业进行更多的服务,他们赶上了创业公司爆发的好时代。

2012年他们引起了Uber的注意,彼时网约车大战,在急速扩张期使用外包可以节省大量的时间成本,于是同样飞速发展的Uber也带着外包公司TaskUs一起飞速的发展了起来。

随后TaskUs 开始与Coinbase合作。比特币创富神话也带来激增的流量,TaskUs借此开拓了欺诈、合规性和客户安全处理业务。回看他们的创业史,TaskUs更像是一家风投,每次都精准的投资到了时代的流量,还有什么是比扩张速度更重要的呢?

3、公司财报:

TaskUs的人员增长也非常惊人,截止2021 年 6 月 30 日,TaskUs拥有31,500名员工,其中91%在家工作,与此相对的是Q1公司拥有27,500 名员工。

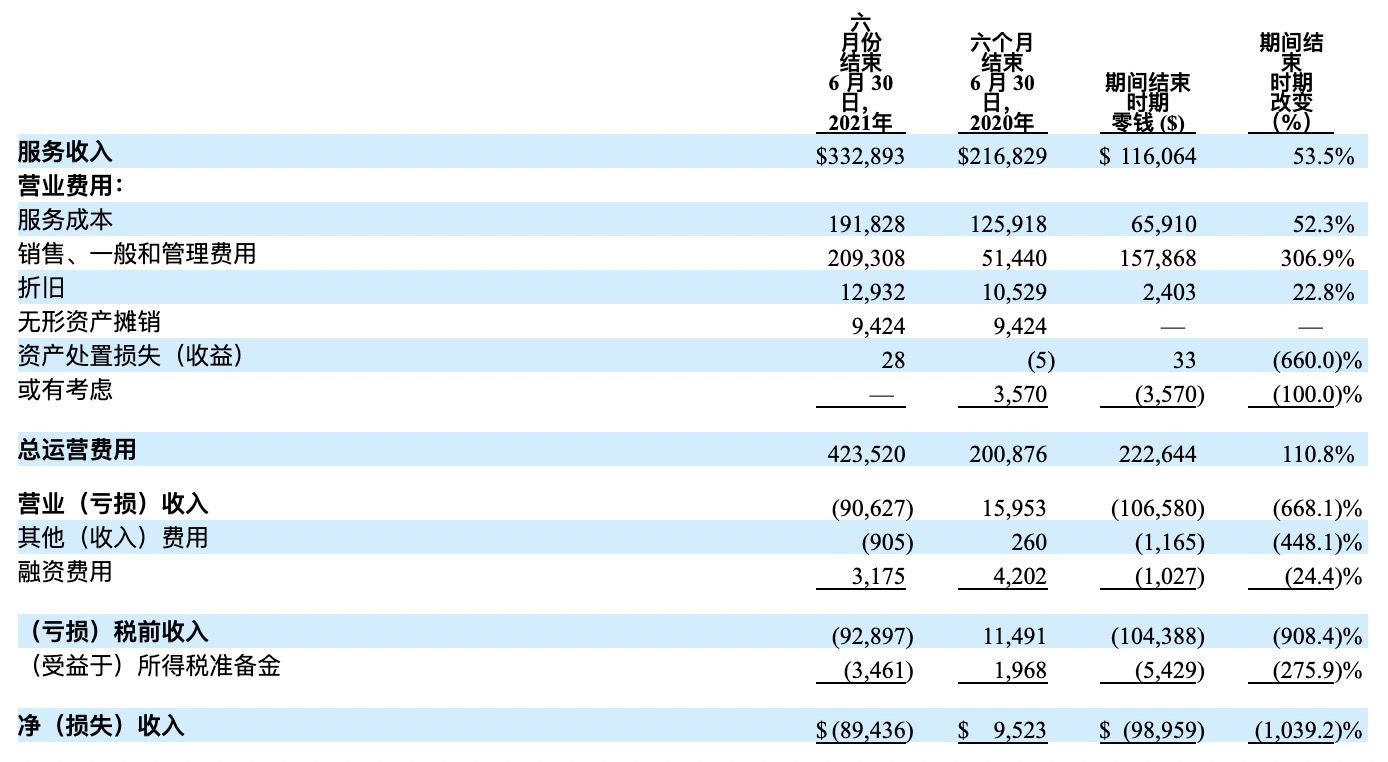

第二季度公司总收入1.8亿,同比增长的 57%,非 GAAP 调整后净收入为 3140 万美元,非 GAAP调整后净收入利润率为 17.4%,而去年同比为 1700 万美元和 14.8%。 非 GAAP 调整后每股收益为 0.32 美元,而去年同期为 0.18 美元。

三项业务中人工智能操作增长最多,为95%。

按地理位置计算,收入占比第一是菲律宾,第二是美国,其中菲律宾的审核服务收入有所下降,但被美国服务的客户体验和人工智能服务增长所抵消。

4、对比:埃森哲公司

外包服务到底可以做到多大?说到底也是企业服务的一种,在查资料时发现,埃森哲这种以企业咨询服务闻名的老牌公司竟然也冲在了审核第一线,并且已成为 Facebook 在内容审核方面的最大合作伙伴。

然后我就顺手查看了一下埃森哲的行情,发现这家市值2000亿的巨头趋势线竟然如此好看。。。

5、缺点

TaskUs的缺点嘛,我想最普遍的看法可能跟美团一样,这种纯堆人力的公司有什么门槛呢?难道不是随便来个巨头就能给他干碎了吗?

然后这种想法随着美团冲破1万亿(港币)之后也就淡了很多。

其实很多看起来是堆人力的公司,门槛在更深的地方,比如内容审查这件事,门槛是对政策执行的理解和企业需求的沟通,以及足够多的应对经验,这样才能规避合规风险。已经有现成的经验老道的公司,我为什么要选择一个看起来经验更少的公司呢?

大客户也不算是缺点,理由和上面一样。

商业模式的缺点目前很难看出来,但股价方面确实面临一个现实的问题,那就是很多IPO的走高趋势都维持不到5个月,尤其是TaskUs特意强调了,他在IPO时特意为所有员工发放了现金红利或股权奖励。

我觉得他们应该很忍住不抛售。对公司前景最看好的永远是分析师和散户股东,而公司内部人员则觉得每天要完上市赶紧套现——成长型公司尤为明显。

6、总结

TaskUs$TaskUs Inc.(TASK)$ 在我看来是一个非常疯狂的套利故事,两位美国老板远程指挥菲律宾员工工作,同时抱着时代赋予的流量起飞,迎合趋势而生,有点像90年代中国制造业的故事。数据的积累和处理不仅反映服务器上,更落实到了一种更原始的操作上,这种反差也许就是数据处理的生产力尚未跟上数据生产的结果吧。如果你认为TaskUs依然很有潜力,会继续大踏步向前,那么不妨将Taskus加入自选继续观察。

后记:

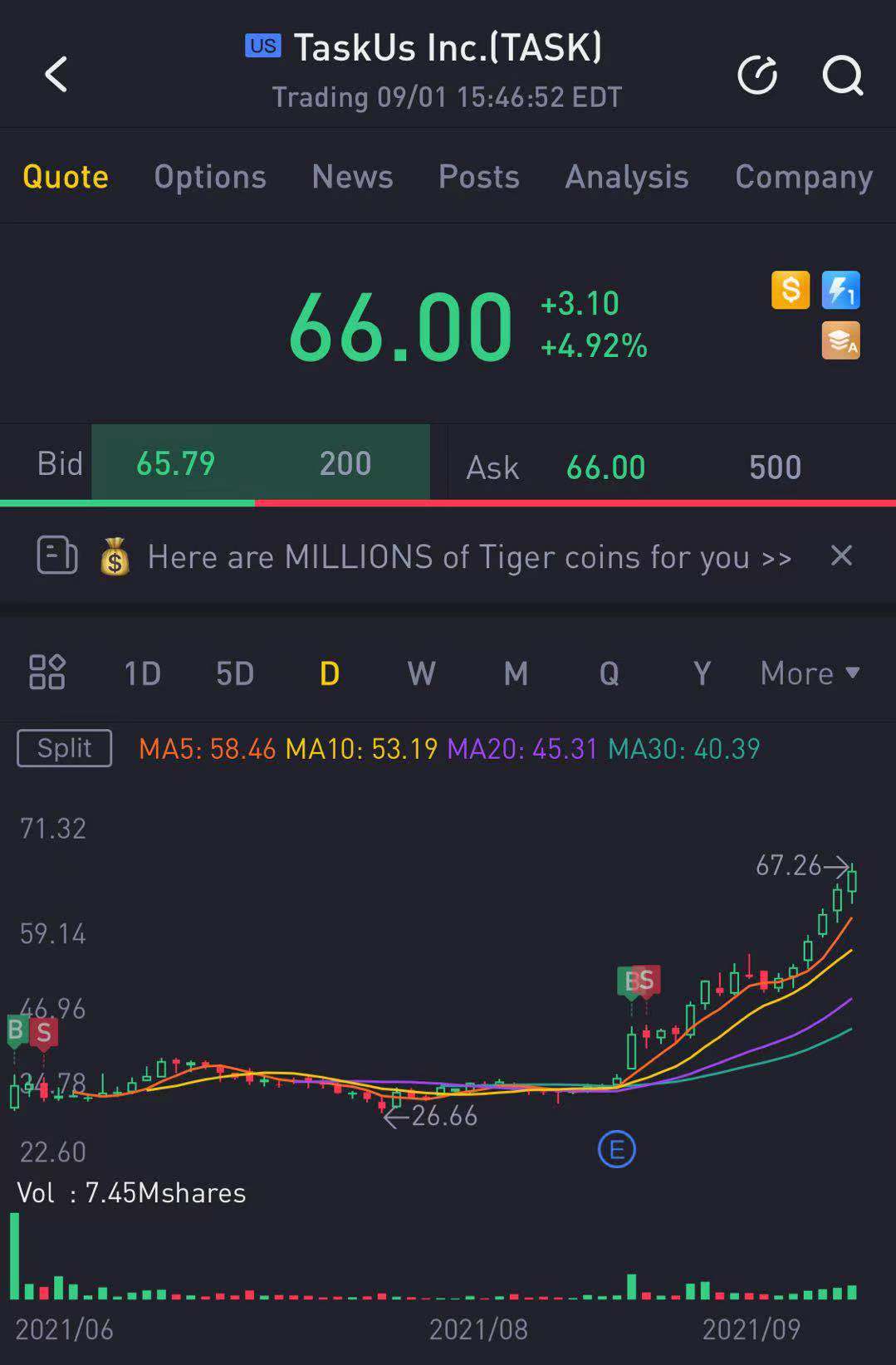

肯定会有人问,为什么股价这么高了你才想起来写?因为感觉不得不写——有些事,不是别人,只能是你站出来讲一讲,请看下图:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

大涨以后不要随便卖掉,可能会有更多的上升。 afrm 我现在还在拿着,虽然期权已经赚了10倍。