医药界的“台积电”,全球CXO之王,药明生物业绩炸裂!

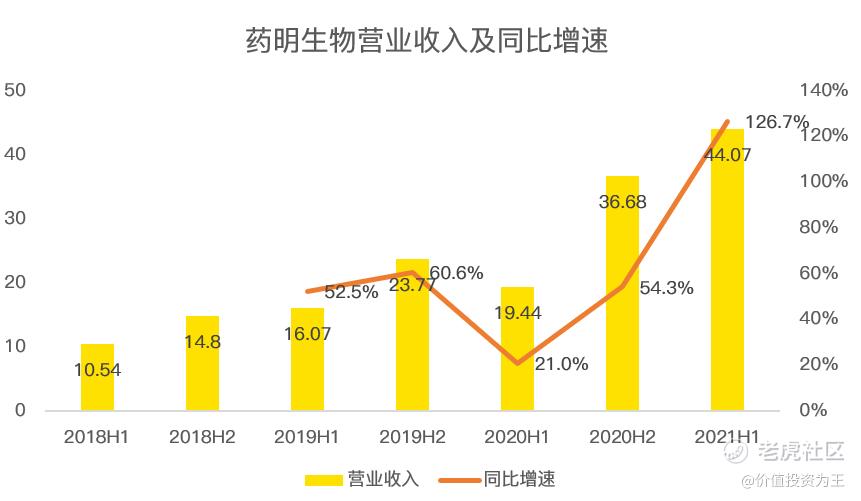

昨日盘后,有着医药代工界“台积电”之称的药明生物公布了2021年上半年财报,业绩显示,上半年药明生物营收44亿人民币,同比暴增126.7%;净利润18.8亿,同比暴增157.7%;净利率达到了恐怖性的42.7%!

超炸裂的业绩让药明生物今日股价大涨超7%!

借着这份亮眼的财报,带你走进全球CXO之王,看看医药代工厂的暴利生意经!

药明生物是干什么的?

药明生物的主营业务是帮助医药公司研发和生产药品,性质与半导体界的台积电类似,俗称代工厂。

药明生物、药明康德和药明巨诺统称药明系,是李革博士一手打造的不同类型医药公司。

早期,药明生物是药明康德旗下的生物药部门,2010年之后,生物药大时代来临,一款单抗药的销售额可以达到200亿美金,远超小分子药物时代。

借此东风,药明生物发展迅速,开始独立门户,于2017年登陆港交所,开创国内CXO企业港股上市先锋。

CXO是医药代工统称,主要分为CRO和CDMO,前者主要是帮助药企做临床试验,主要代表企业是泰格医药;CDMO的主要代表便是药明生物。

药明生物业绩如何?

2014年,药明生物营收3.3亿,2020年,营收达到56亿,年营收复合增速60%。

2021年上半年,药明生物营收44亿,同比增长126.7%,由于去年同期疫情爆发,医药生产停工,造成基数较低,去除疫情影响,2019H1至2021H1,药明生物年营收复合增速达到65.6%,呈现加速增长态势。

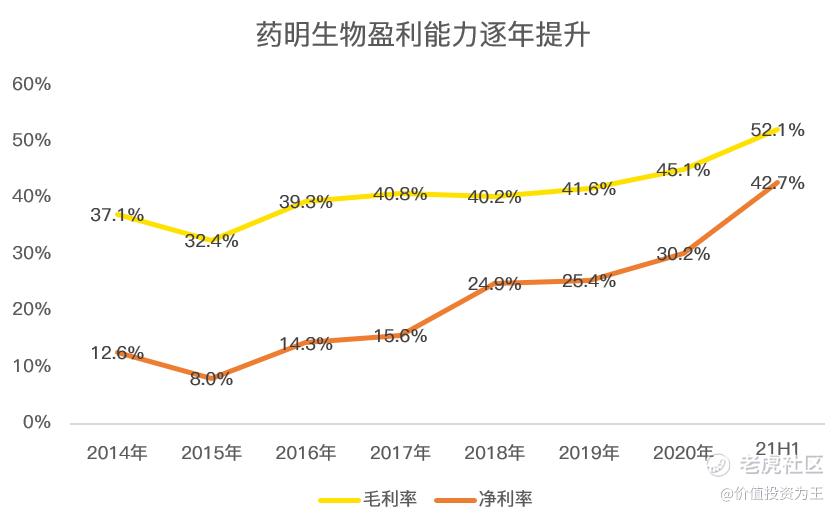

再来看盈利能力,2014年,药明生物净利率仅12.6%,2020年达到30.2%,2021年上半年达到惊人的42.7%!

代工厂盈利能力惊人并不意外,台积电的净利率约36%,也远高于苹果的21%。

营收和净利润是衡量一家企业价值的关键指标,药明生物过去的成绩十分优秀,那未来能否保持高速增长?

生意模式带来业绩高确定性!

药明生物主要帮助医药公司做3件事:

一是帮助研发,筛选药物靶点,缩短前期研发工作时间;

二是帮做临床试验,主要是小批量生产药物,解决工艺难题,降低生产成本;

三是在药品审批上市后,帮助药企生产,俗称代工厂。

药品研发耗时较久,一款创新药从立项研发到审批上市,往往要十年之久,如果药明生物能在药物研发阶段介入,那后续十年,都有可能从一款药物身上赚取源源不断的利润,而且,随着药物研发的进度,赚取的利润将成放大。

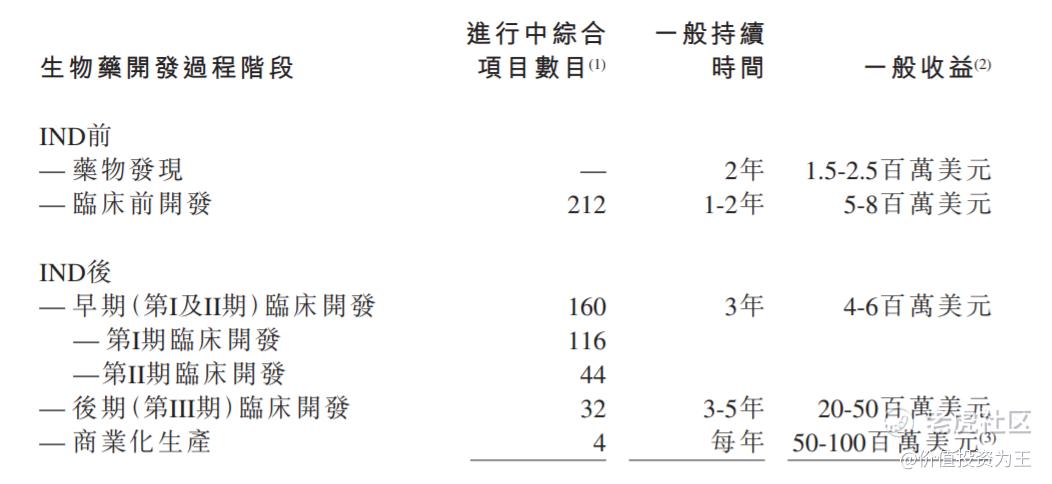

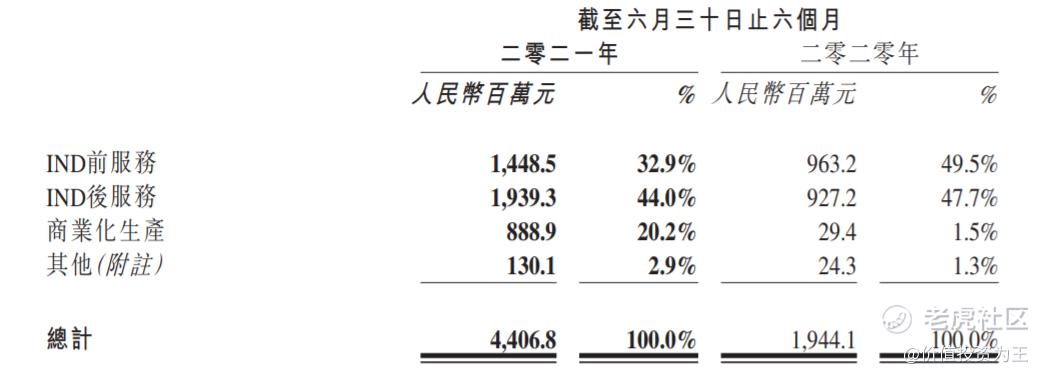

在中报中,药明生物给出了不同阶段的收入规模:

从图中不难看出,商业化生产收益最高,一个药品有望达到1亿美元的收益。

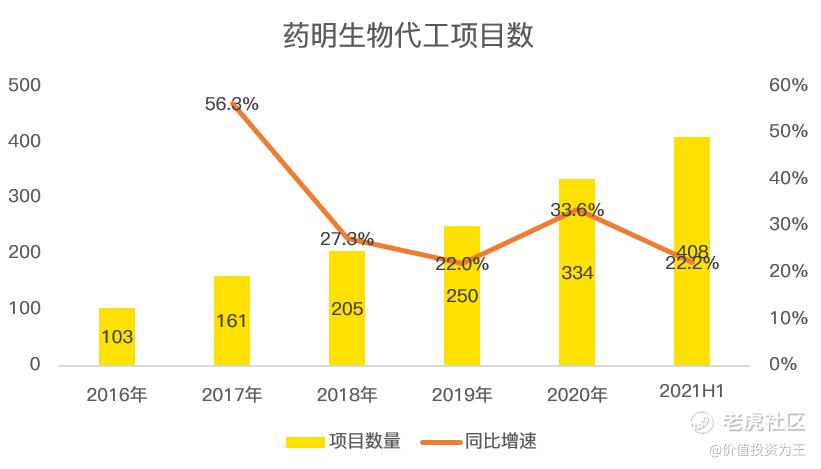

截止2021年中,药明生物手中有4款药品进入商业化阶段,带来了8.9亿的收入,占总营收的比重仅2.9%。

目前,药明生物的收入来源依赖早期阶段的药品研发,从项目数上看,研发阶段项目212个,临床试验阶段352个,总项目数达到408个。

随着时间的演变,临床3期的项目将逐步进入商业化阶段,贡献给药明生物的营收也将成倍放大,从项目数看,药明生物的发展仍是早期阶段,超额收益还在后头。

从确定性上看,一旦药企委托一家代工厂进行临床试验,这个订单就很难再被其他人挖走,因此,一款药物从头吃到尾,历时可能高达15年!

目前,药明生物手中未完成的订单金额高达125亿美元,超1100亿人民币,远远高于当下的100亿年营收规模。

根据摩根士丹利近期有关全球CDMO的报告,生物药CDMO的渗透率预期将由二零二一年的20%增加至二零二四年的29%,复合年增长率为23-28%。

由此来看,药明生物不仅增速快,而且丝毫不用担忧吃了上顿儿没下顿儿。

全球CXO之王!

药明生物论市值和营收规模,都是国内CXO之王,对比海外,药明生物的对手主要是韩国的三星生物和美国的昆泰医药。

三星生物2021年上半年营收37亿人民币,同比增速30.7%,主营业务与药明生物相似,且最近几年营收增速惊人,也同为资本市场上的大牛股。

截止2021年8月24日,三星生物市值超过3500亿人民币。

无论是营收规模、市值还是业绩增速,药明生物都领先于三星生物。

昆泰医药是老牌CDMO巨头,2021年上半年营收68亿美元,折合442亿人民币,当前市值3160亿人民币,净利率5.7%。

对比之后,药明生物绝对是全球CXO之王!

最后:

药明生物当下市值4286亿人民币,按照2021年净利润40亿计算,当下市盈率107倍。

考虑到药明生物仍处于高速增长期,明年净利润增速或在50%左右,因此,药明生物的估值并非高的离谱。

要知道,三星生物的滚动市盈率为189倍,药明生物仅为138倍。

行业前景诱人+全球CXO地位稳固,药明生物的高估值理直气壮!$药明生物(02269)$ $IQVIA(IQV)$ $台积电(TSM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]

[强] [强]

[强]

[思考] [思考]

[强]

[微笑] [微笑]

[思考] [思考]

[微笑] [微笑]

[微笑] [微笑]

[强]

[思考]

[思考]