Twilio:云通讯行业的领头羊(上)

Twilio是美国知名的云通讯公司,作为2016年首家上市的美国科技创业公司登陆资本市场,受到硅谷和华尔街人士的密切关注。公司的主要业务是帮助企业通过语音、视频和文字消息匿名与用户沟通, Airbnb、WhatsApp等公司均是其客户。与同行业的公司以销售&营销进行投资来促进业务增长不同,Twilio则以API为基础,在数年内有机地打造了一个专业和广泛的软件开发员社区。$Twilio Inc(TWLO)$

虽然独角兽公司不断地被炒作和批判围绕,但是规模增长超过50%、不断有经营性现金流正流入、有清晰的盈利性成长途径的独角兽绝对是凤毛麟角。Twilio可谓是独角兽中的独角兽。本文将分上下两篇对公司的业务与财务进行拆解,尽请期待。

1. 核心观点

1.1. 云通信领域正处于增长快车道,各类玩家群雄逐鹿

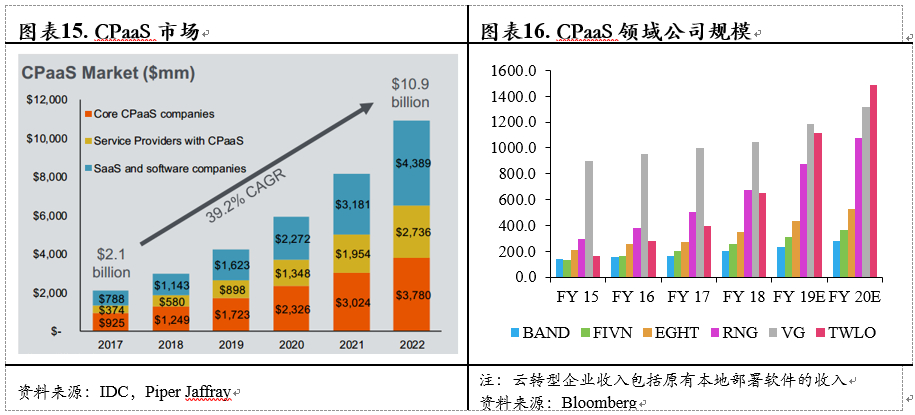

目前全球IT支出中约有40%用于企业通信,企业通讯市场规模约1.4万亿美元,而当下的云转型趋势孕育着行业的巨大机会,云通讯行业正处于增长快车道。根据IDC的预测, CPaaS、CCaaS未来3年的复合增速分别将达到39%、22%。而目前行业仍处于较为分散的格局,CPaaS领域龙头Twilio目前收入不足10亿美元,TAM渗透率仅为2%,CCaaS领域尽管CR5达到49%,但尾部的企业市占率最大不超过5%,尾部市场仍旧存在较大机会。总体而言,尽管通信市场长期被电信运营商所垄断,但是在云转型趋势下中小企业为了节省通信支出转而投向云通讯企业,为相关产业提供了巨大的市场及机会。

1.2. 公司具有先发优势,云通信领域龙头地位相对稳固

相对于同行云转型企业,公司在成立时便以纯粹的云计算公司定位,从而在云通信领域争得一定的先发优势。目前在CPaaS领域,无论是规模还是用户体验上,公司均为行业公认的龙头,主要竞争对手Vonage规模仅有其1/3。在完成SendGrid的收购之后,公司用户数量增长了1倍有余,产品矩阵也趋于完善。同时通过用户之间的相互导流,SendGrid留存率几乎升至Twilio一样的水平,Twilio二季度收入增速提升至近几年来的高位。总体而言,得益于CPaaS领域的先发优势,公司为云通信领域的龙头企业,同时得益于对SendGrid的收购,公司客户基础以及产品矩阵均得到极大提升,有望持续领跑云通信行业。

1.3. 估值支撑主要在于收入增长,毛利率较低为主要风险点

得益于近两年来的高增长,公司2018年以来走出了4倍的上涨行情,目前估值接近20倍PS,位于云计算行业前列。但是从毛利率的角度来看,由于商业模式的原因,基本维持在55%且上升空间有限,这无论是与云计算企业(~70%)亦或是与通信领域云转型同行(~65%)相比,均处于较低水平,而公司的长期目标毛利率也仅是60%-65%,将成为抑制公司估值进一步上涨的主要因素。因此在估值上我们采取了较为保守的分部估值法,SendGrid参照其收购价格18亿美元进行估值。Twilio则根据高盛的预测,基于2019年的预测值9.05亿美元收入以及2020年34.25%的收入增长预期,给予19年收入17倍的PS。

2. 公司概况

2.1. 公司简介

Twilio成立于2008年,是云通信市场的龙头企业。公司主要利用PaaS平台为各类大中小企业提供API通信接口,嵌入企业的业务系统中,让开发者可以将语音、短信、IP或VoIP电话以及视频呼叫服务集成到自己公司的web、移动及桌面应用上。公司于2016年6月登陆纽交所,主要承销商为高盛和小摩。其后又在2016年10月以及2019年5月完成增发,最近一期增发806万股,每股价格为124元。

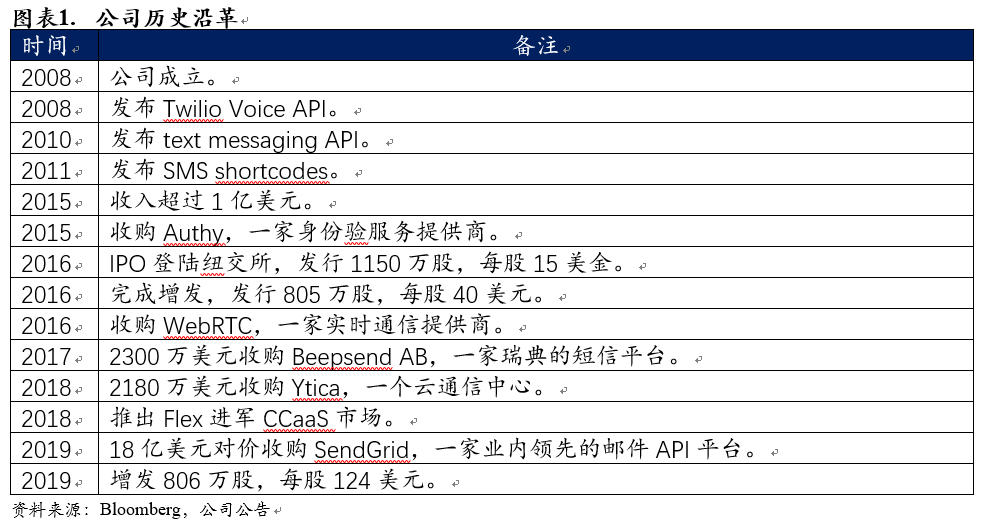

2.2. 历史沿革

公司成立于2008年;2008-2011年间先后推出了语音、文字以及短信API,极大地减轻了中小企业在通信方面的成本压力;2015年收入超过1亿美元;2016年公司完成美股IPO,募集资金1.72亿,并在同年完成增发;2018年推出Flex进军CCaaS市场;2019年完成约10亿美元的增发以及对SendGrid的收购。

2.3. 公司业务

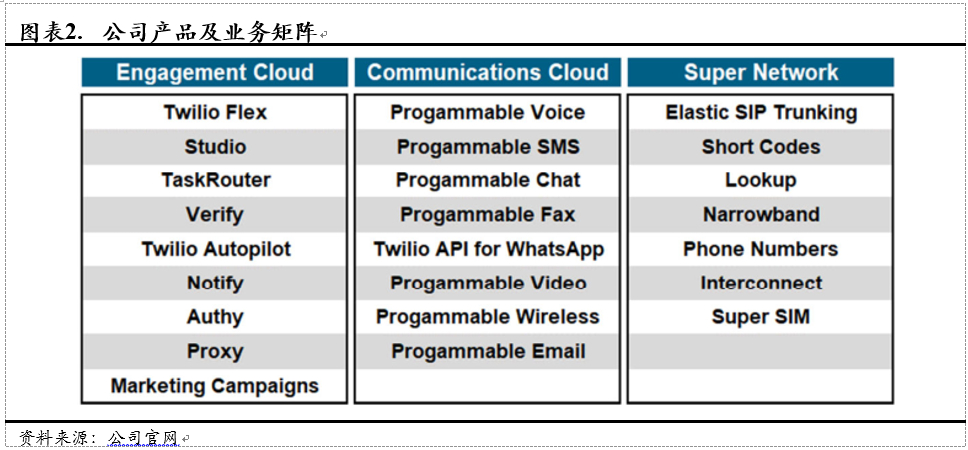

Twilio主要提供数字化或可编程的语音和消息通信服务,2013年引入视频、聊天、Facebook Messenger等数字通信渠道。Twilio的平台包括三个层次:Engagement Cloud(交互云)、Programmable Communications Cloud(可编程通信云)和Super Network(超级网络)。

Engagement Cloud是一套应用程序编程接口(API),可处理几乎所有类型的客户交互所需的高级别通信逻辑。主要产品为Flex,Flex是一个可定制的解决方案平台,能够为多个垂直行业提供联络中心服务,客户可以将聊天集成到网站中,并通过使用Twilio的其他API添加语音,视频和丰富的消息,除此之外Flex还提供联络中心数据分析。

Programmable Communications Cloud也是一组API,使开发人员能够将语音、消息和视频功能嵌入到应用程序中,支持几乎所有基本沟通方式。另外还有收购而来的SendGrid,SendGrid主要为客户提供 API平台,从而允许客户在应用和服务中嵌入电子邮件功能。SendGrid通常用于交易电子邮件,如订单确认,帐户验证,密码重置等。

Super Network为软件层,允许客户的软件与全球连接的设备进行通信,它与世界各地的通信网络互联并不断分析数据,以优化流经Twilio平台的通信质量和成本;超级网络还包含一组API,使客户能够访问更多基础组件,如电话号码。

此外Twilio还战略性地建立了全球基础设施,在九个地理位置不同地区的27个云数据中心运营服务。这些数据中心作为与各国网络服务提供商和客户等的互连点,提供了全球化覆盖和冗余措施,将客户的业务与全球数十亿用户连接起来。Twilio历经十年建立起了对全球各种不同的通信标准的兼容,并以目录的方式提供给开发者和客户使用。超级网络的积累,让全球180多个国家和地区的客户可以访问和使用Twilio的服务。

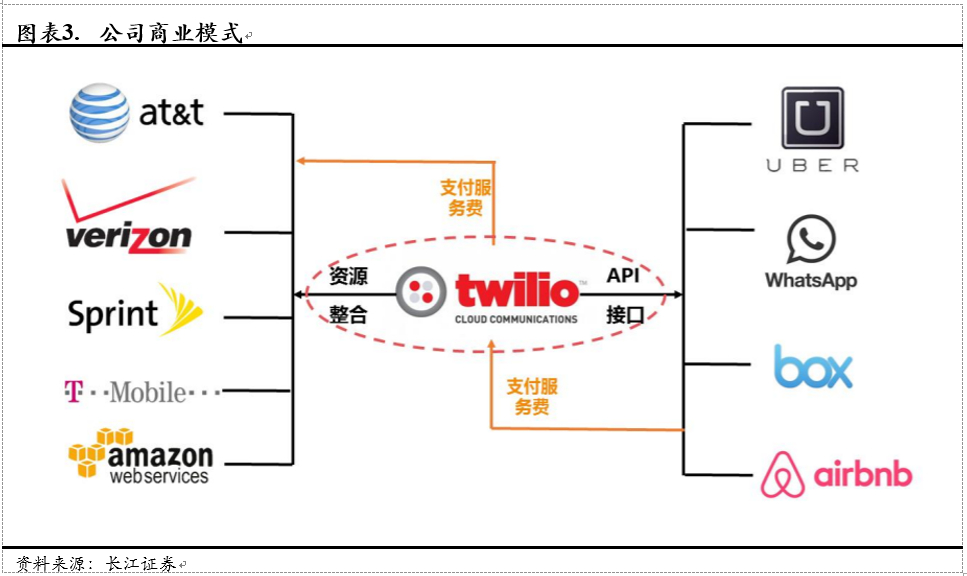

在商业模式方面,Twilio主要通过向用户收取号码月租、通话费与短信费等实现盈利,其上游企业为电信运营商和AWS,电信运营商主要为其通道资源,AWS则为其提供几乎全部云基础设施。Twilio核心竞争力在于其高超的整合与标准化输出技术,以高稳定性、高便捷性、低价格赢取客户的信任。

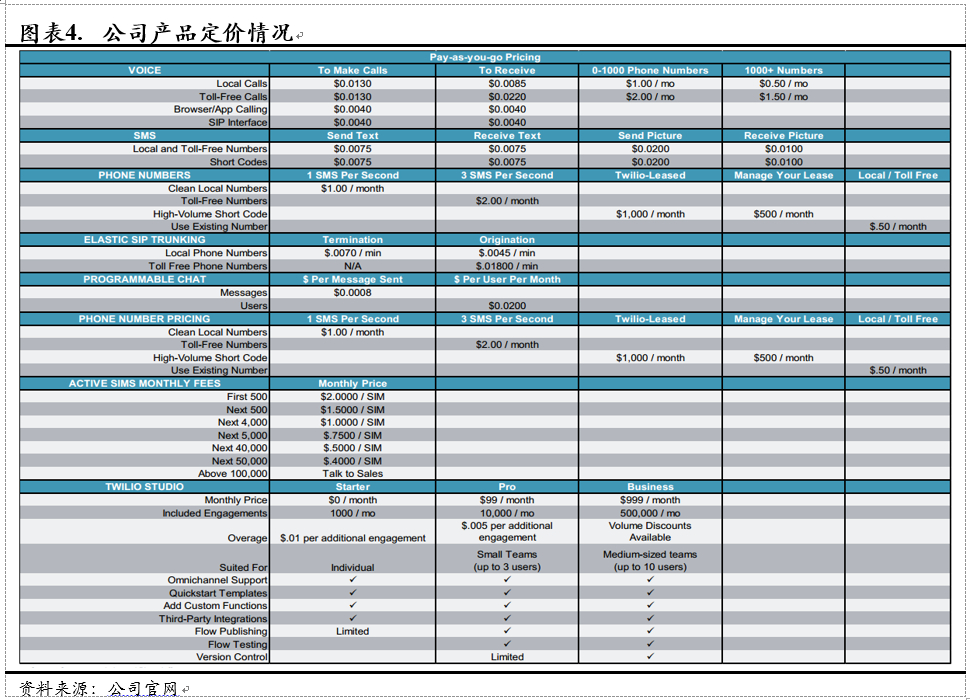

收费模式上,公司的收费模式与电信运营商类似,信息、文本按发送数量收费,语音通话按通话时长收费。由于通过集中采购的方式,公司能够在全球200多个国家提供通信服务,同时费用显著低于电信运营商的收费。

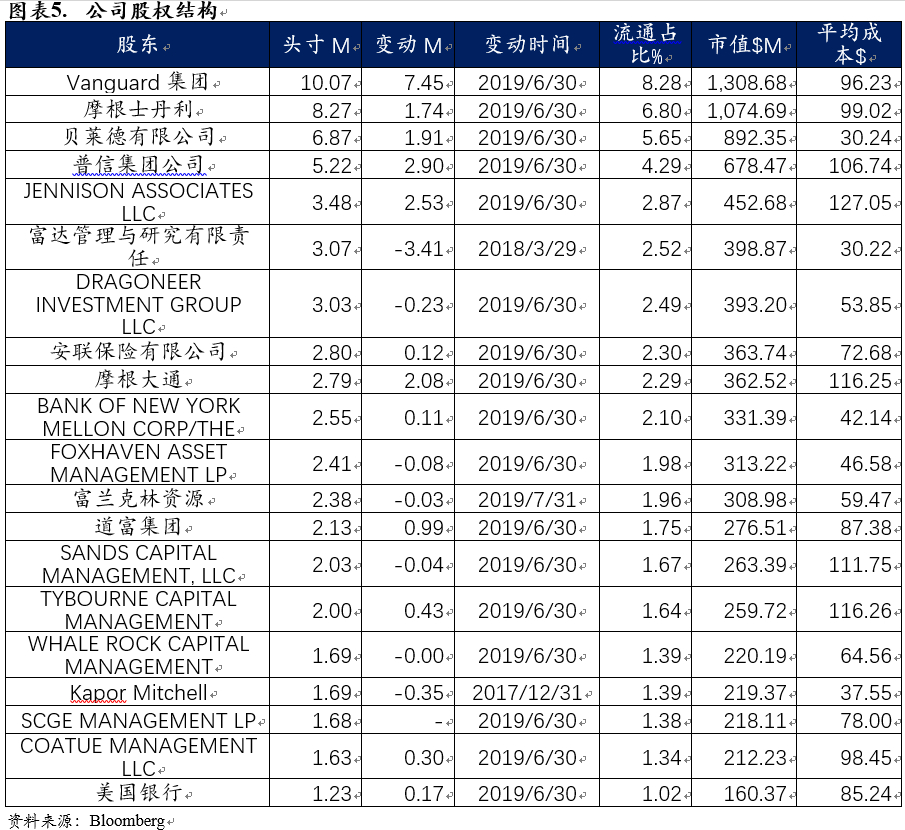

2.4. 股权结构

从股权结构来看,先锋集团为公司第一大股东,持股比例8.28%。另外目前持股的著名机构还包括大摩、贝莱德、普信等。近一季机构以增持为主,最大手笔的为先锋集团的745万股增持,总金额约为10亿美元。

2.5. 内部人持股

Jeff Lawson先生为公司的联合创始人,CEO以及董事长。曾担任亚马逊的技术产品经理,StubHub的CTO以及Versity.com的多个职位。此外Lawson还是Nine Star公司和一个大学讲义网站的创始人兼首席技术官。

Byron B Deeter先生为公司董事,另外还是风险投资公司Bessemer Venture Partners的合伙人。Deeter先生担任国际商业机器公司(IBM)的技术和咨询公司的董事,Trigo Technologies的联合创始人,总裁,首席执行官和业务开发副总裁,私募股权公司TA Associates以及麦肯锡公司的分析师。

George Hu先生为公司的COO,之前曾担任Saleforce的COO,波士顿咨询的分析师。

近三个月的内部人二级市场交易以减持为主,主要由于公司的股权激励授予公司内部人相当部分的股票。值得关注的是公司股东Jeffrey R Immelt(GE前董事长)今年8月以124.52美元的价格在二级市场购入8500股公司股票,价值约100美元,这也使得公司成为少数几家有内部人在二级市场买入动作的云计算企业。

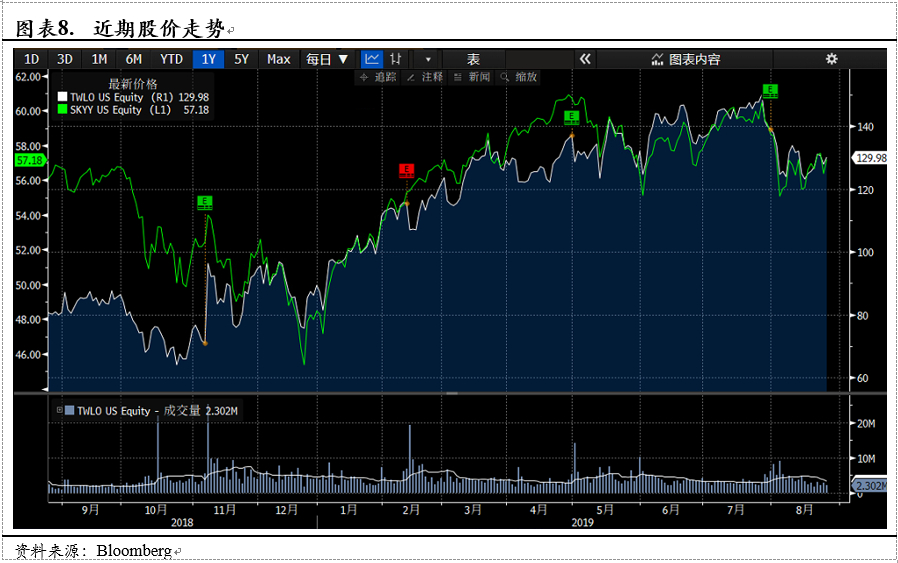

2.6. 近期市场表现

从近1年的市场表现来看,公司领跑云计算行业。过去的四个财报只有一个不及预期,每个财报之后公司股价均会出现短暂的回调,随即回归上涨趋势。而目前公司处于近一年来最大的回调当中。

3. 行业前景分析

3.1. 行业逻辑

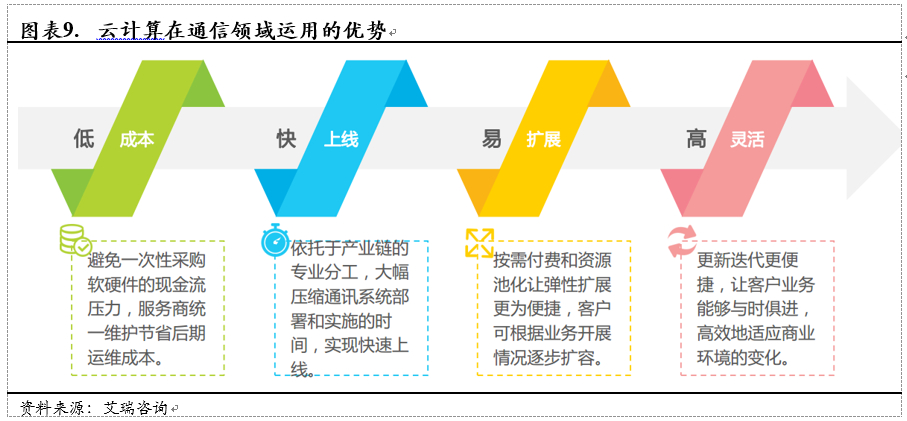

云通信行业的核心优势在于发挥资源优化配置优势,助力企业客户降本增效。云服务资源共享、弹性扩展等特点充分发挥了资源优化配置的效益,通信云服务作为其细分领域同样在降本增效方面极具价值。相比传统以硬件为核心的企业级通信服务,云服务无论从短期现金流压力或长期整体投入来看都大幅降低了客户的使用门槛,并且让原本需要数月才能搭建完成的通信系统可以快速上线。云服务的模式允许企业按需付费,在业务量突然扩张时也能够迅速扩容。与此同时,通信云服务的更新迭代快速且便捷,更加符合企业灵活发展的需要,通过及时应用最新的技术,让企业客户可以保持自身竞争力,紧跟市场变化趋势。总而言之,云计算提供了低门槛的服务以及随时可以调整的算力资源,不仅能够渗透到企业端的长尾市场,还能助力企业客户实现降本增效。

3.2. 云通信市场规模

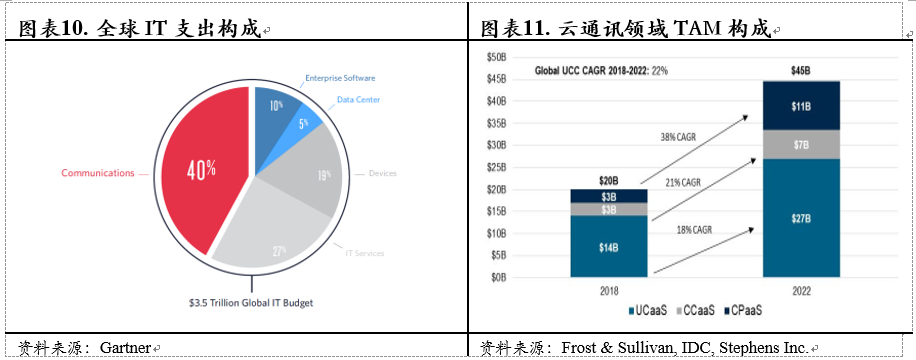

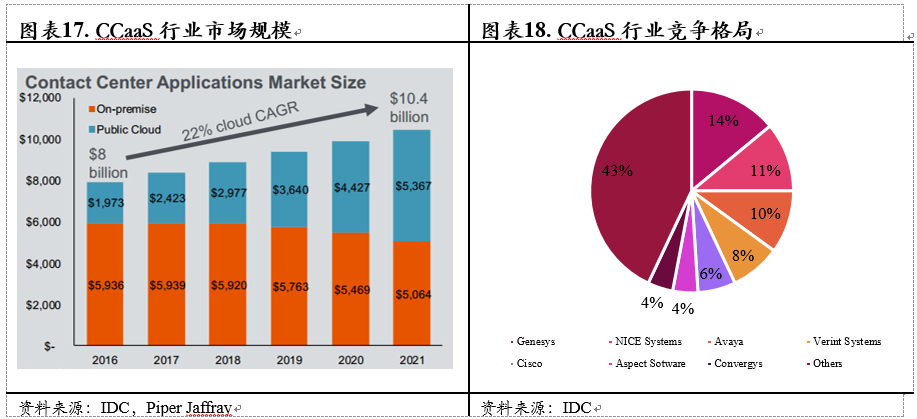

根据Cartner统计,目前全球企业的IT支出为3.5万亿美元,其中40%(约1.4万亿美元)为通信支出。而目前主要的通信产品仍是以本地部署为主(on-premise),在企业上云的大趋势下,整个云通信市场有望在2022年实现450亿美元的TAM,其中UCaaS(统一通信即服务)、CCaaS(联系人中心即服务)以及CPaaS(通信平台即服务)的TAM分别为270亿美元、70亿美元、110亿美元。

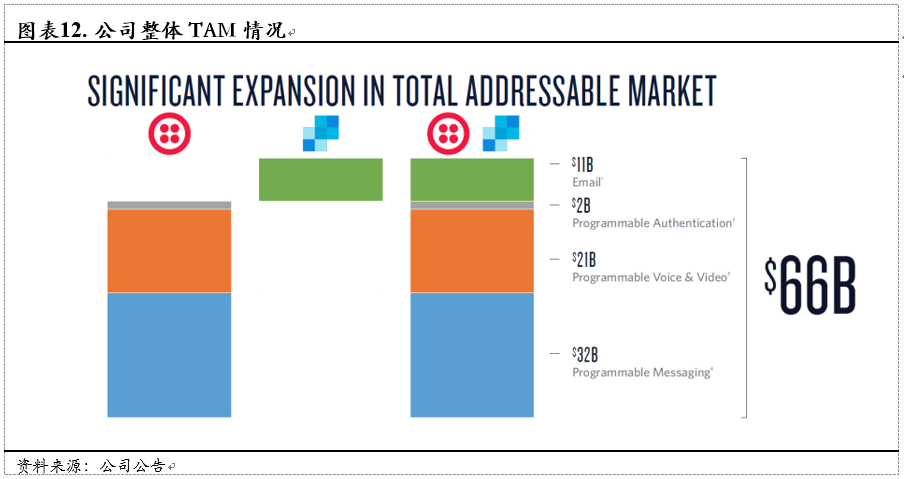

在公司的角度上,公司认为,其收购SendGrid之后TAM显著增加,总体能够达到660亿美元。这与市场上的预期相差较大,我们将其视为公司目前业务的天花板。公司收入水平对应的渗透率为2%左右,考虑到通信市场的巨大容量以及地域之间的巨大差距,预计公司最终以10%的市场份额成为行业龙头,增长空间在5倍以上。

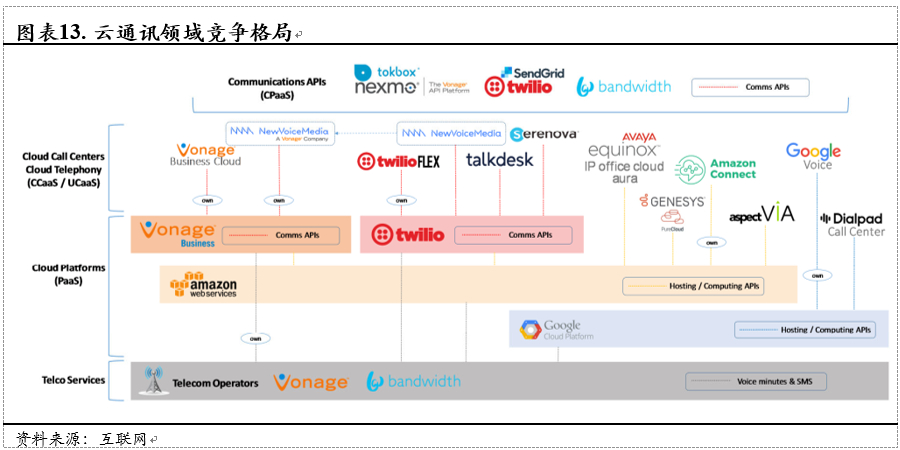

3.3. 云通信行业竞争格局

目前云通信领域主要包括4类玩家,1)纯粹的云通信提供商,类似于公司这种;2)传统通信软件提供商,主要通过转云的形式参与竞争,如Vonage、bandwidth等;3)各国电信通讯提供商;以及4)跨界布局的云计算巨头以及CRM服务提供商。

公司的竞争者主要包括:

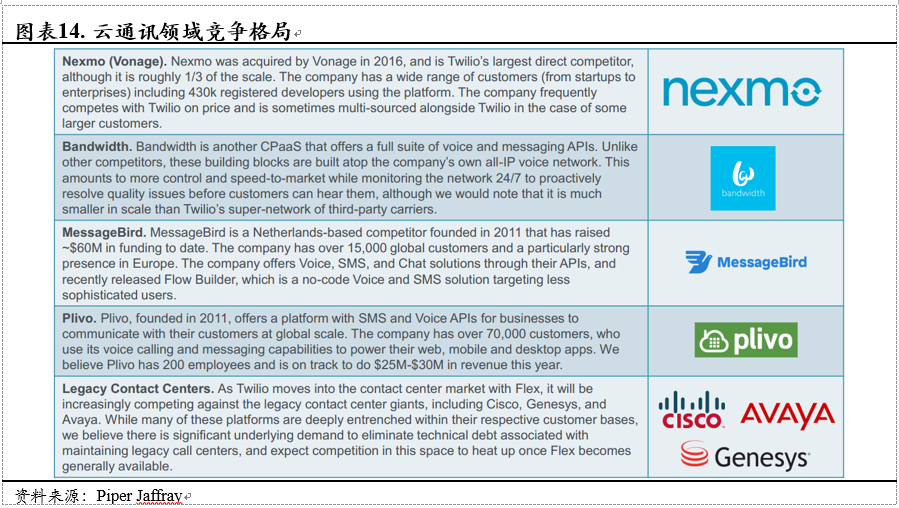

1)Vonage,2016年收购Nexmo进入CPaaS市场,目前是公司最大的直接竞争对手,规模大约是公司的1/3。该公司拥有43万注册开发者,在价格方面比Twilio略低。

2) Bandwidth,提供语音以及信息的全套服务,所有模块都建立在自己的网络上,在用户的安全性以及体验上有较大优势。

3)Avaya,传统的联系人中心提供商,公司的新产品Flex与其构成直接竞争关系。

3.4. CPaaS市场及竞争格局

根据IDC的预测,CPaaS市场未来三年的增速接近40%,主要由核心PCaaS企业、转型PCaaS企业以及SaaS企业瓜分。借助云计算发展东风,以及主要客户Uber、Whatsapp的快速发展,近几年实现收入规模的弯道超车。目前PCaaS市场中公司为占据第一份额,同时作为纯粹的云计算公司收入以及超过大部分同行云转型公司,根据彭博一致预期,借助云计算的快速发展,公司收入有望在2020年超越所有的PCaaS企业,成为绝对数上的行业龙头。

3.5. CCaaS市场及竞争格局

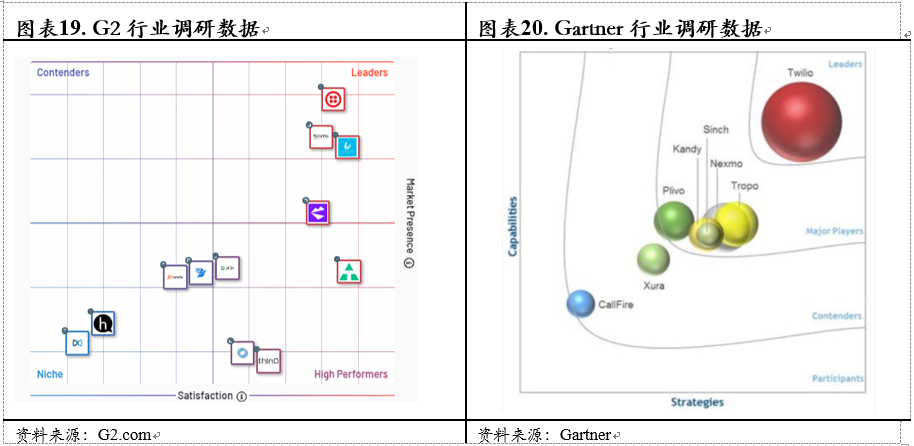

公司2018年发布Flex之后正式进入联系人中心市场(CCaaS),目前CCaaS的主要服务还是以本地部署为主。根据高盛以及IDC的预测,2022年本地以及云部署的CCaaS服务占比将由70%/30%发展为51%/49%。而根据Piper Jaffray的预测,2021年时部署在云端CCaaS的TAM将达到54亿美元,年复合增长率22%。而目前主要的份额集中在Gensys,NICE system以及Avaya等企业手中,虽然说CR5高达49%,但是尾部市场的份额仍旧比较分散,同时云化的趋势也会很好助力公司CCaas业务的突围。

4. 公司竞争力分析

4.1. 客户集中度趋于合理,CPaaS领域龙头地位相对稳固

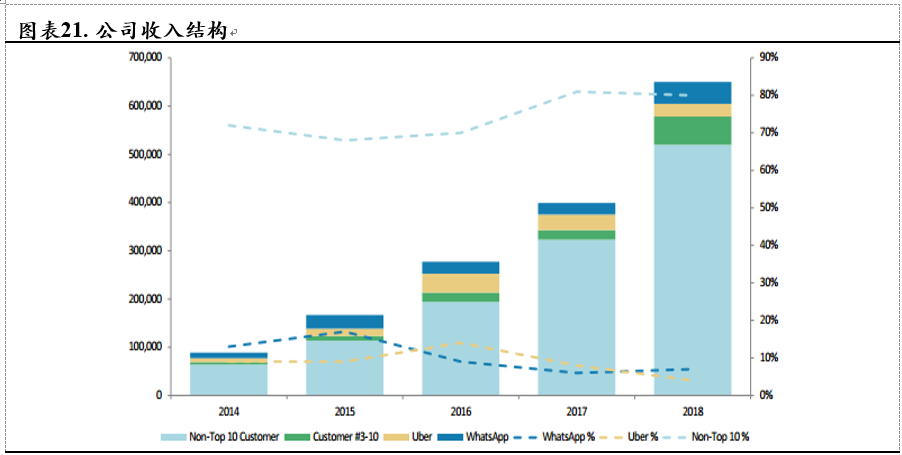

从行业的调研来看,无论是消费者使用体验,公司口碑以及规模等,公司都是CPaaS领域的领跑者。从用户体验上,G2.com很好地记录了各个CPaaS平台的用户反馈情况,从结果来看,公司产品在用户渗透率上是行业最高的水平,而在使用体验也仅以微弱的差距落后于Bandwdth和Plivo。而Gartner的调研更注重于规模以及行业口碑,在其魔力象限中,公司是当之无愧的行业第一。

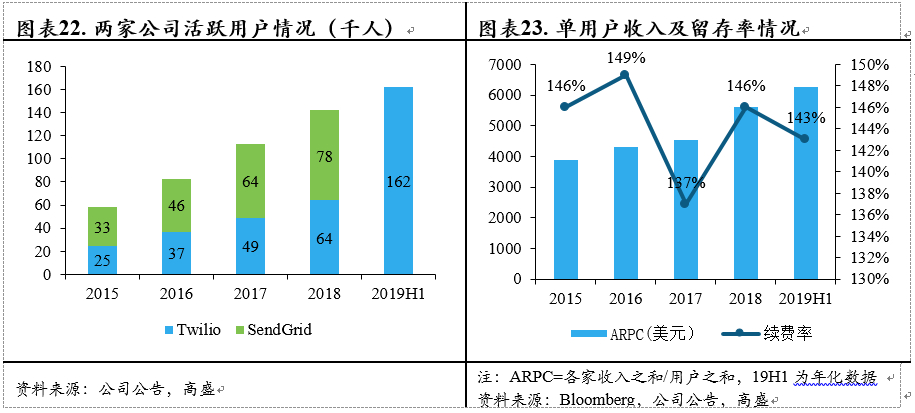

公司上市之后,前期市场比较担心的客户过于集中的问题得到较大的缓解,Uber以及WhatsApp的收入占比均出现一定的回落,目前均在10%以下。而对于企业用户,自2017年以来,前10%以外的客户收入占比均保持在80%,可以看出公司收入的大客户依赖程度已经降至一个较为合理的水平,同时18年TOP 3-10的客户收入快速增长,公司在行业中口碑正快速建立。

4.2. 整合SendGrid后协同效应初显

公司2019年完成了对SendGrid的收购,Q2 19是公司并表以来第一个完整的季度,SendGrid的收购给公司带来了1倍多的用户增长,根据各家公司的披露,SendGrid的续费率为110%左右,twilio的为146%,两家公司合并用户量完成了翻倍增长,而从twilio 19H1的续费率数据来看并没有因为SendGrid的并入而被大幅拉低。另外基于回溯调整后的ARPC(单客户收入)值来看,两家公司合并之后APRC出现了进一步的抬升。对此可以理解为合并之后两家公司之间的交叉销售情况有所增长,从而带来SendGrid的续费率提升以及Twilio的续费率保持稳定。

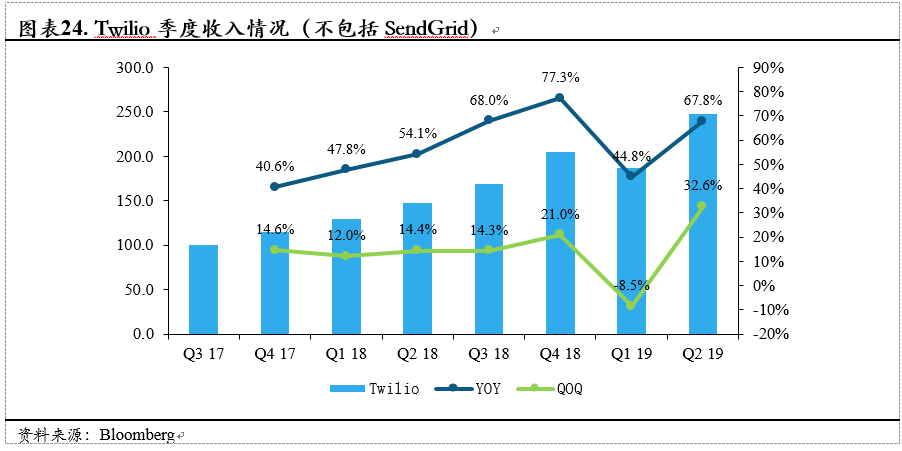

虽然SendGrid在二季度收入仅有2700万,为一季度的59%,为公司整体增长埋下一定隐患。但从twilio单独的收入来看,19Q2收入在一季度的短暂低迷之后迅速回归高增长,剔除SendGrid并表的影响,公司二季度收入同比增速能够达到67.8%。环比增速创近两年的新高,同比也处于次高点。可以理解为公司在收购SendGrid后获得大量的用户基础,进而打开了原有业务的增长闸口,从而二季度出现的收入的爆发式增长。因此即使SendGrid的收入增长并不这么喜人的情况下,我们依旧认为公司的这笔收购产生了较好的协同效应。

4.3. CPaaS业务模式相对稳定,新业务决定毛利率的上限

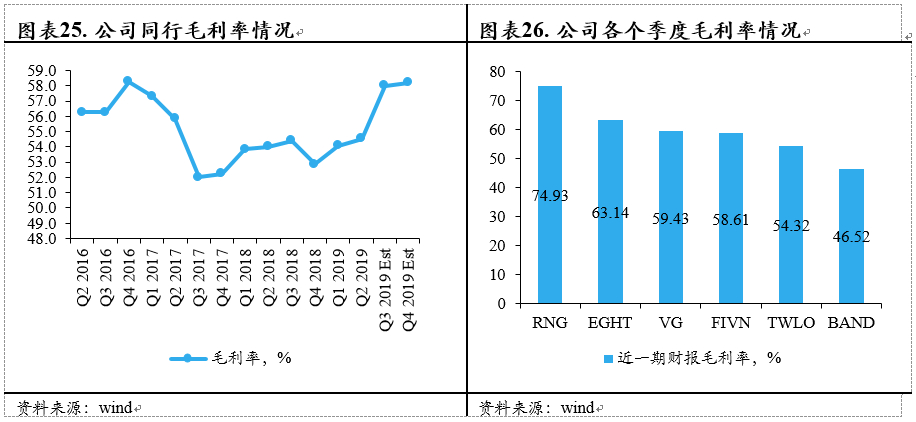

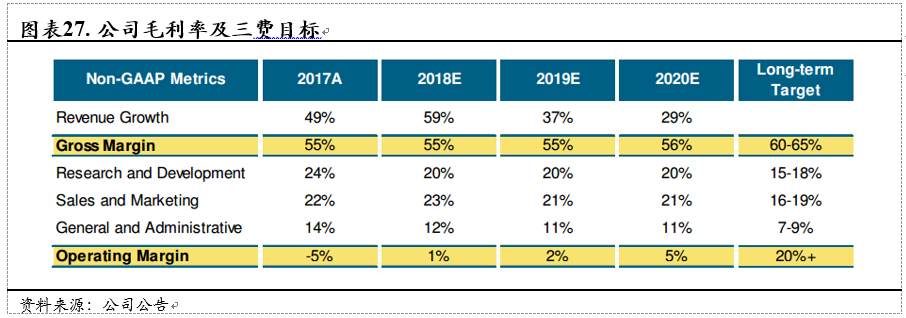

过去三年公司收入规模增长近一倍,而公司的毛利始终在55%左右的水平徘徊。可以看出由于商业模式的原因,公司CPaaS业务的毛利率基本上不存在太大的上行空间。而目前公司毛利率在行业内处于较低水平。

市场预计公司毛利率随着SendGrid的并表将提升至60%左右,但是依旧在同行中处于中等水平。而公司长期的目标在于60%-65%的毛利率,该目标的实现将依赖于公司新业务(如Flex)的开展情况。因此公司毛利率情况并不具备吸引力。

下篇将深入分析Twilio公司的盈利情况,并给出合理的估值水平。

本文来自基岩研究院—Eason

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩研究院对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。