谁说劳动密集型企业不能3年涨10倍?

疫情对世界经济带来了巨大冲击,随着线下需求的骤然萎缩,实体经济也陷入了增长停滞。

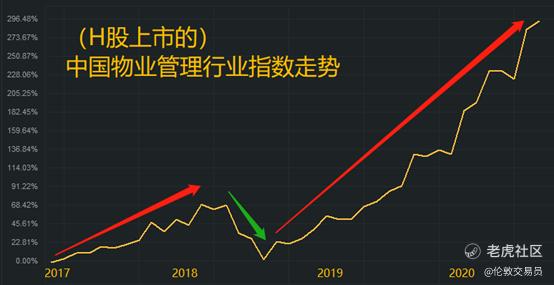

但是,有个线下行业却并未受到太多疫情的负面影响,其发展速度仍像是坐上了火箭,业内上市公司们的股价也是翻倍起步,甚至不乏十倍股的出现。

这个"坐上火箭"的行业就是物业管理。通俗点说,就是小区物业。这个就在我们日常生活中的"土"行业看起来平庸无奇,但实则暗藏金矿。

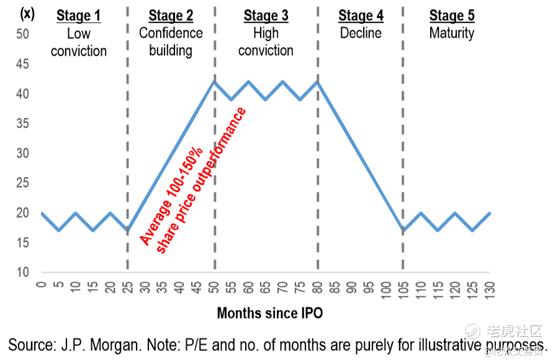

全球顶级投行摩根大通在上月的中国物管行业深度报告中,对物业公司的价值变化趋势提出了一个五阶段模型(见下图)。

该模型认为,物业公司在不同阶段将收获不同的估值倍数,投资者应在各物业公司的估值扩张期进行投资,以获取最肥美的那一块利润。

今天的文章,我们就基于摩根大通的思路,给大家科普一下为何物业板块看似无聊、但却能年年翻倍?

我们尤其关注,在高速成长的物业赛道,市场在什么条件下才会给以物业公司超额估值?(即 Stage 1 → Stage 2 的估值扩张行情)

[ 需要摩根大通JPM报告原文的童鞋,请在公号后台回复关键字:"物业" ]

1. 大背景:陷入存量博弈的地产行业

1.1. 房地产行业持续下行

在城市化进程放缓的大趋势下,以建筑为主的固定资产投资增速下降,房地产行业逐渐沦为了投资者眼中的夕阳产业。

1.2. 商品房市场进入存量竞争

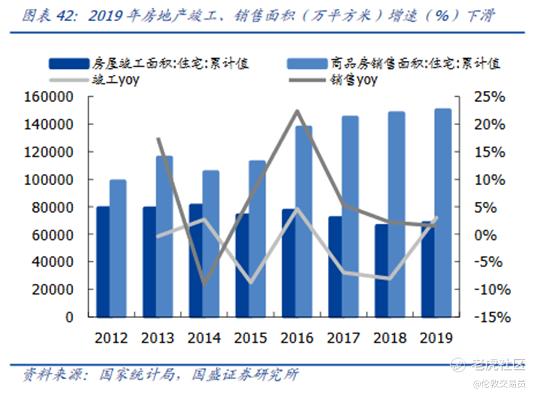

地产商在拿地后,需要耗费2-3年时间完成建筑施工环节,再将现房交付给业主 (但销售通常都在交房前一年以上完成)。随着中国城市化进程的放缓、尤其是自2016年"房住不炒"的政策加码,商品房市场明显已进入到了存量竞争状态,销售面积和竣工面积双双陷入增长停滞。

1.3. 物管市场也进入存量竞争

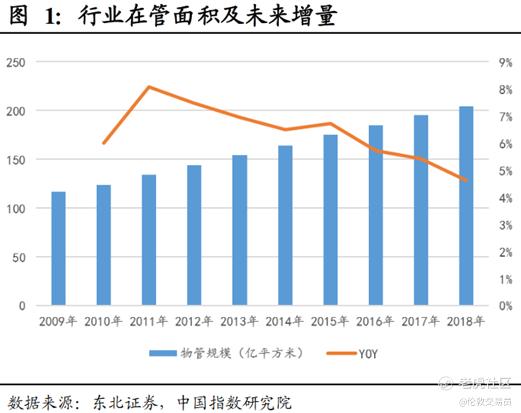

物管行业在房地产行业的下游。现房一旦交付给了业主,就要开始向物管公司缴纳物业费。

随着上游竣工的新增面积陷入停滞,物管公司在市场上签约新楼盘越来越难,也被迫进入了存量竞争状态。

1.4. "点石成金"的秘密:成本中心 → 增长中心

老读者应该知道咱们有一句口头禅:风险即是机遇。

虽然整个房地产大行业的下行风险很大,但也强化了细分行业的角色划分。帮助房地产公司做数字化生态的明源云公司提出了一个观点:房地产将裂变成4个行业。

明源指出,地产商在过去可以通过建筑施工项目赚钱,物管只是地产商在项目中提供的附属服务。但当房地产行业进入下半场后,地产商越来越难以通过卖房子赚钱(第二产业)得通过物管服务来赚钱(第三产业)了。在新常态下,地产公司将物管业务剥离出去成立新主体,专门开发这个高速增长的细分赛道。

这些新剥离出来的物业公司不断强化服务属性,凭借着类似于SaaS订阅制的收费模式,从曾经依附于地产公司的成本中心,进化成了独立的利润中心。

从"拖油瓶"到增长引擎的逆袭故事是最吸引人的。亚马逊的一个伟大之处就在于它几乎将自己所有的成本中心,全都魔法式的变成了新的增长中心(见下图)。自然的,亚马逊的市值也在这段时间也翻了五倍有余。

那么物管公司是如何在一个夕阳产业中,实现了从地产商附属的成本中心到大地产行业的增长中心的转变的?

2. 物管公司的拼增长阶段

2.1. 公司份额增长不靠市场规模增长

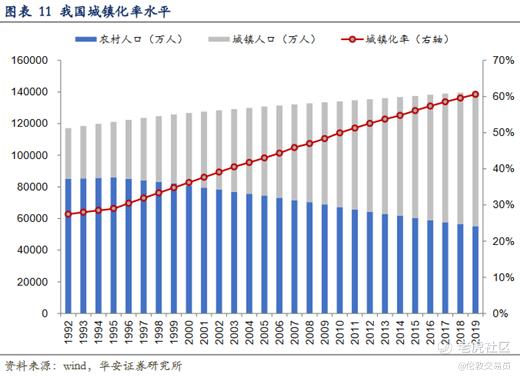

中国房地产的繁荣源自于过去30年的高速城镇化进程。而如今城镇化进度已明显放缓,房地产开发市场大概率将在未来维持低迷,这轮夕阳可能再难升起了。

目前,国内的城镇化率已经达到了60%。横向对标欧美等发达国家的城镇化水平(>80%),似乎我们还有20%的提升空间。

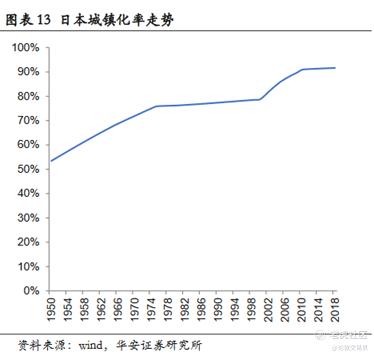

但是,如今的中国已不再可能像之前一样快速城镇化了。以东亚邻国日本为例,其城镇化率从50%提升到80%,就花了近50年的时间。

因此,物业公司的市场份额增长不能再依赖房地产市场,而应在存量中求发展。

2.2. 份额增长靠什么?抢市场

在大行业的不景气下,物管公司要想成为增长中心,则必须找到坐上火箭的竞争模式。

以前文<这个"夕阳行业"的公司为何能一个月翻倍?>推荐的装配式建筑为例,远大住工等新式建筑公司通过蚕食传统现浇建筑的市场份额,形成了逆行业周期的高速成长能力。而在物业管理市场中,物管公司也在以类似的竞争原理抢走某类公司的市场份额。

在介绍远大住工的投资时,我们提到了碧桂园的高周转策略,它在下沉市场上获得了可观的市场增量。而碧桂园服务作为碧桂园地产的兄弟公司,则利用地产公司输入的业务资源,从下沉市场中抢走了中小物管公司的市场份额。

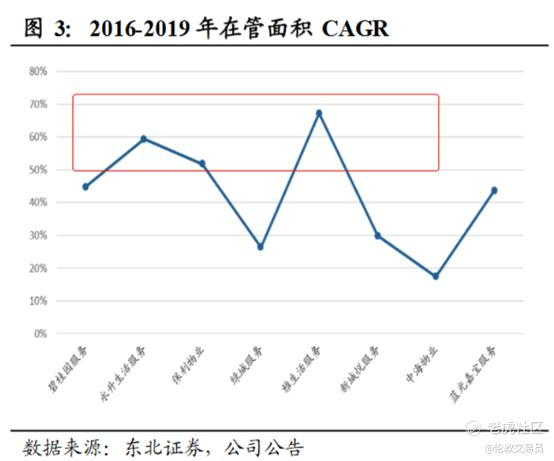

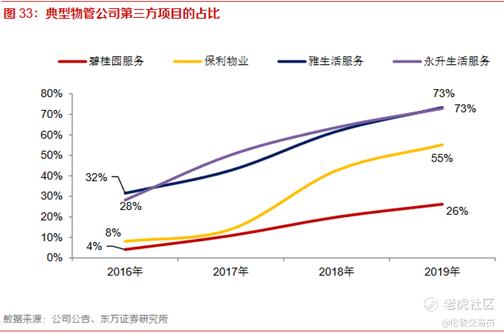

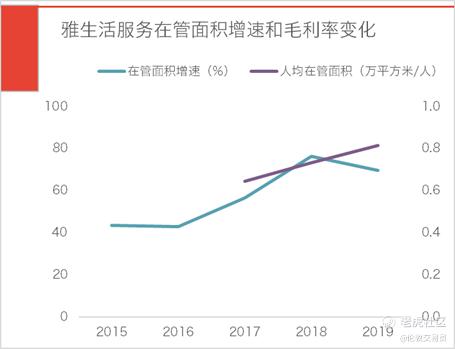

但还有三家公司 (雅生活服务、永升生活服务、保利物业) 的在管面积增速超过了碧桂园服务,他们又是从哪里获得的市场增量呢?

2.3. 上市圈钱 → 兼并同行 → 高速增长

通过追踪这几家公司的第三方项目占比,可以发现他们是通过大量兼并对手物管公司,实现了高速增长。

(其实不仅是物业,好几个板块也是以类似逻辑实现着高速增长,股价也是涨不停。)

2.4. 2017年,开始加速的行业拐点

从在管面积的变化来看,2017年前后是物管市场变化的拐点。在2017年之前,物管公司在管面积增长较为缓慢,之后就开启了高速增长模式。

3.物管公司开始跑马圈地

3.1. 二级市场是"跑马圈地"的弹药库

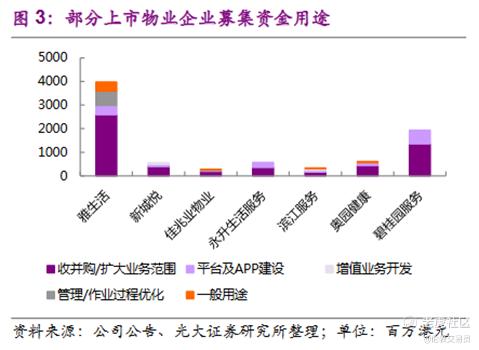

兼并对手是最为简单粗暴的份额增长方式。各大物管公司为了增强兼并能力,纷纷选择上市融资。

3.2. 物管公司,跑步上市

物管公司的上市浪潮从2018年开始。光2018年就有6家上市公司成功上市,相当于前面4年上市公司的总和。

3.3 为什么物管公司这么着急上市?

请牢记这个公式:

产品价值 = (新体验 – 旧体验) – 换用成本

上面这个公式是百度贴吧之父、知名产品经理俞军总结出来的,物管公司急着上市的秘密也隐藏在这里。

在物管赛道中,目前还没有看到体验层面的大革新(指的是新技术的应用而不是单指服务质量的简单提升),因此产品价值的重心还在换用成本上。

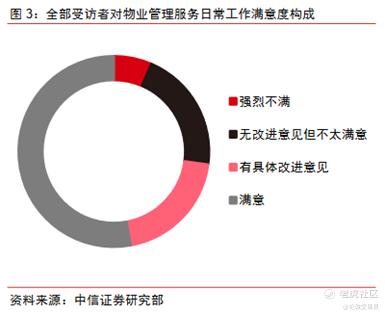

小区业主普遍对于物管公司的服务要求不高(大多数业主不愿意为海底捞式的物管服务来支付高额物业费),只有极少数业主对当前物管公司的表现感到强烈不满,这在无形中抬高了换用成本。

对于碧桂园服务等龙头公司来说,当前的主旋律就是跑马圈地。一旦龙头公司为业主提供了优质的物管服务后,就可以通过换用成本这个防守优势,将具有相等服务能力的对手拦在小区大门外。

其实跑马圈地的商业模式在2015年(甚至更早)就开始运转了,资本市场在2018年也给予了第一轮的正向反馈。

但是,2018年的一项突发政策变化,瞬间将公司市值打回了原形。这说明在跑马圈地之外,还有一个重要逻辑我们还没有谈到:成本。

毕竟,看不到利润空间的高增长就是在"耍流氓"。

3.4. 利空消息是一面"照妖镜"

在政策冲击后,物管行业出现了短时间的下跌,但从2019年起又再次恢复了稳定上涨,说明物管行业整体在这个时期已完成了市场信心重建。

但是,在行业指数稳步上涨的同时,各家物管公司的股价走势却出现了极大的差异。说明有的企业受政策带来的利润冲击较小,有的企业受冲击较大。

自然的,物管公司也被市场分为了:不被看好的、表现良好的和表现优秀的三类公司。

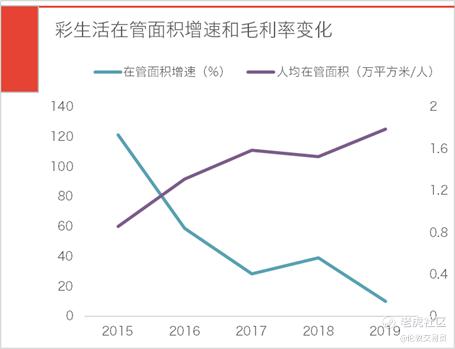

彩生活作为大陆物管行业上市第一股,并没有吃到物管行业的上涨红利,反而还跑输了被保守诟病的恒生指数。

而依靠碧桂园集团的碧桂园服务,则获得了股价涨幅3倍的亮眼表现。

不过,这在涨了近10倍的永升生活服务也还是略逊一筹。

如果我们深入分析出这几家公司在2017-2019年间的表现差异,或许就能够找到前面所说的成本逻辑是什么。

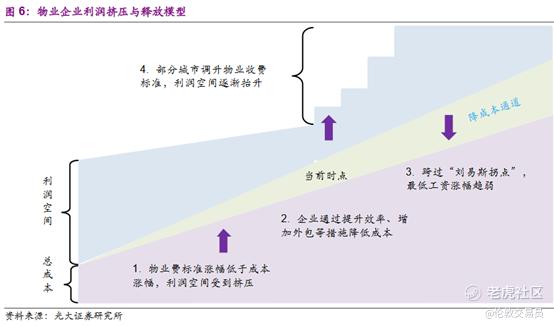

4.市场曾担心物管公司赚不到钱

4.1. 难以降低的劳动力成本

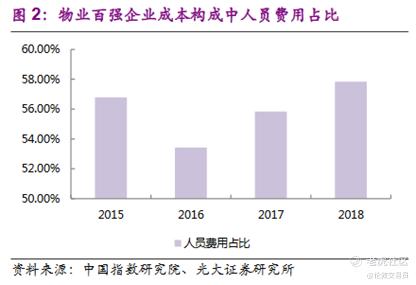

物管是个劳动力密集型的行业,人力成本占比超过了50%。在中国人口红利逐渐消失的情况下,物管公司首先要面对的就是劳动力成本上涨风险。

4.2. 难以提高的物业费用价格

企业遇到劳动力成本上涨,一般会想办法将这部分成本转移到消费者身上,保证盈利空间的稳定。但是物业费是由国家统一指导调控的,物管公司要提价必须得到大部分业主的同意,这使得物管公司没有办法将这部分成本转移到业主身上。

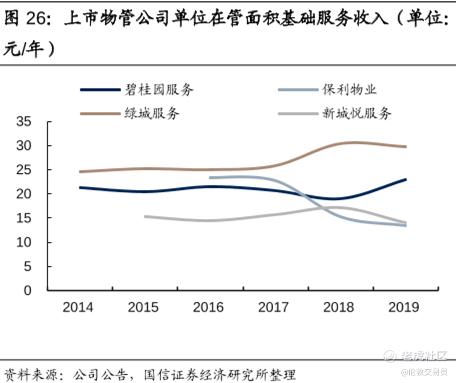

这也不难理解为何 这么多年过去了,物管公司的单位在管面积收入基本上没有太大增长。

4.3. 利润空间 = 在管面积 x 物业费水平 x 毛利率

一边是用工成本不断上涨,另一边是物管收入迟迟提升不上去,物管公司的利润空间正在被挤压。

2018年7月底的"社保新政"彻底引爆了市场的怀疑情绪。"新政"提出,企业社保统一改由税务局收缴,物管公司之后必须严格根据员工收入情况缴纳社保,提高了物管公司的用工成本(之前按照最低档交社保属于灰色地段)。

在新政的影响下,市场对物管公司未来的盈利能力的怀疑在不断发酵,之前跑马圈地逻辑建立的市场信心瞬间崩塌了。

要想重建市场信心,物管公司就必须证明自身毛利率水平还可以继续提升,至少也要维持目前的利润空间不降低。

5. 物管公司的拼成本阶段

5.1. 数字化建设

物业服务可以分为"四保一服务" (保洁、保绿、保修、保安和管理服务),都是需要大量人力参与的业务环节。

银行为了缩减人力成本开支,搭建了手机银行、柜员机系统等数字化平台,降低了柜员等人力开支。物管公司也在搭建自己的数字化平台,TOP50的物管公司几乎都有自己的应用软件,刷脸门禁等智能设备也逐渐渗透进业主的生活环境里。

话说,某知名物业的主管给我说过这么一段话,这里我不方便解释,聪明的读者可以自己get一下是什么意思:"曾经,我们的'四保'每年提工资都留不住人,但停车场管理员再怎么降工资都不愿辞职"。

5.2. 人均在管面积是毛利率的领先指标

刷脸门禁、自动收费车库等数字技术的应用,带来的变化就是,物管公司需要的人少了(同时收到的停车费还增加了)。

由于各地劳动力价格具有差距,我们使用人均在管面积来追踪物管行业的管理效率。

物管公司对数字化技术的持续投入,使得人均在管面积不断增加,物管公司开始进入降成本通道。

大家可以持续关注标的公司新入驻小区,通过计算驻场员工数目和小区面积的比值变化,来追踪公司盈利空间规模的变化。

5.3. 投资者信心的建立

二级市场中的投资者们很难去每个小区蹲守,来计算物管公司人均在管面积的变化。但是上市公司会在财报中主动披露这点,来告诉市场他们的盈利空间的改善情况。

投资者信心在2018年下半年(中报发布后)逐渐重新建立。在这之后,投资者们几乎在守着盈利预警的发布,甚至在公司公告发布前就提前入场"赌"增长(由于市场预期差较大,所以这也是我们的入场策略)。

不过2019年上半年市场还只是处于信心巩固阶段,等到了2019年下半年之后,市场对物管行业的追捧开始变得狂热起来了。

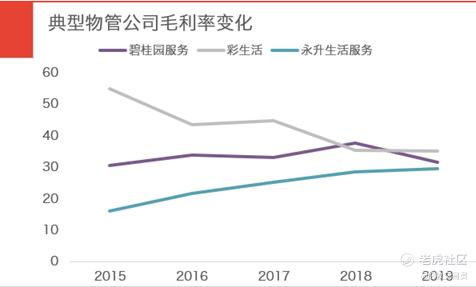

5.4. 典型公司的盈利空间变化

由于各家公司的业务组成不同,所以毛利率的基准并不一致,不能简单直接对比毛利率的数值大小差异。

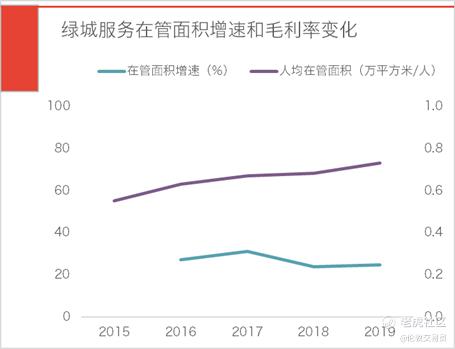

但是数据还是能反映出三家公司的盈利空间变化趋势:体量小却涨势迅猛的永升生活服务的利润空间在上涨、市值最大的碧桂园服务的利润空间保持稳定、上市最久的彩生活的利润空间大幅萎缩。

在文末我们还会多列几家公司的毛利数据,供感兴趣的读者查阅。

小结一下:

| 物管行业是房地产行业的下游,和房地产市场一起进入了存量竞争状态。

| 更换小区物管的成本极高,因此龙头公司需要快速占领市场。这引发了物管公司的上市潮和兼并潮。

| 在跑马圈地的逻辑之外,投资人还关注物管公司的盈利可持续性。由于物管行业是劳动力密集型行业,物业服务价格上涨能力有限,必须要提升人效来提高公司盈利能力。

| 兼具市场规模快速上升和盈利空间不断扩大的公司,市场会给予超额估值,这也是投资者利润最肥的阶段。

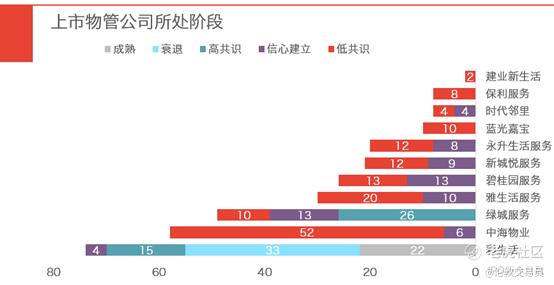

摩根大通也根据五阶段模型,对市场上的上市公司进行了区分。

(下面这个图是我们自己做的。如果需要摩根大通JPM报告原文的童鞋,请在公号后台回复关键字:"物业" )

由于不是荐股文章,我在这里就不下过多的结论,只把其中几家典型公司的指标制成了图表,剩下的就交给读者自行判断了。

- 彩生活 (懂行的人自然会了解它不涨的缘由。我们的公开内容只说好话,没说的部分得大家自己挖。)

- 中海物业 (对于业主,我喜欢它家的物业;但对于投资者,emmm)*

- 绿城服务 (对于业主,我喜欢它家的物业;但对于投资者,emmm)*

对于中海物业和绿城服务,之前三思社内部也有朋友进行过点评,我觉得比较浓缩精炼,也摘选给大家:

- 雅生活服务 (利益披露:目前持有一定股份)

- 碧桂园服务 (利益披露:目前持有一定股份)

- 永升生活服务 (利益披露:目前持有一定股份)。

利益披露:除了碧桂园服务、雅生活服务、永升生活服务,目前还同时持有银城生活服务、滨江服务、金融街物业、正荣服务、保利物业;以上都是港股H标的,A股对应的热门标的为招商积余,但我对A股不熟悉,就不做点评了。

风险提示:需要注意的是,这篇文章绝不应被视作为投资建议,它只是我们的行业思考的一部分,在此只是抛砖引玉,希望各位读者在文末留言,各抒己见,一起讨论^_^

如果大家对物业板块感兴趣的话,还请点赞支持(方便我们了解大家对各行业的兴趣高低),如果点赞破百的话,我们将在下周再更一期物业行研,揭示物业板块投资的另一面奥秘。

(以上数据图都是我们自己做的。如果需要摩根大通JPM报告原文的童鞋,请在公号后台回复关键字:"物业" )

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 颜家佃·2020-08-07一切都会好的点赞举报

- Ford·2020-08-07好点赞举报

- FlyingPig·2020-08-07好文点赞举报