指引投资大佬重仓物业股的几个领先指标

昨天腾讯发了财报,业绩不错,但要真算投资收益率的话,腾讯的股价涨幅其实远远没有跑过劳动密集型的物业股。别误会,我也是腾讯的股东,在腾讯发一季报的时候,我还写了这篇<我为什么重仓腾讯?揭露一个关键指标>

那么,是什么原因使得看似很土很传统的物业股跑赢了受益于疫情线上经济的腾讯呢?以及投资大佬们又是通过哪些领先指标来辨别物业公司的好坏呢?今天我们就来聊这个话题。

-

今天紧接上文:<谁说劳动密集型企业不能3年涨10倍?>,继续聊聊物业板块的投资方法论。

上期上期有朋友提到,提效降本(节流)和市场增长(开源)这一套组合拳并不是物管行业的专属,很多上市公司仅靠这一招就获得了市场的超额估值。这种朴实的招数很常见,像我们在前文里提到的远大住工和海螺水泥/中国建材就用过,而且资本市场的确也很吃这套。

但如果观察物业公司今年的市值变化,和吃到了疫情期间的宅家红利(没事宅家打手游)的腾讯相比,物业公司的市场表现还要亮眼不少。

物业作为劳动力密集型赛道,在疫情对实体经济的打击下,仅靠"开源节流"这套组合拳按理说是很难战胜无本万利的腾讯。那么,物业板块凭什么能涨这么好呢?

在上期内容集齐100个赞之后,今天就来谈一谈在疫情后的低增长环境下,物业赛道的闪光点是什么?顺便也讨论下这个传统赛道的未来增长点在哪?

1. 存量市场的增长游戏

1.1 物业赛道的并购游戏

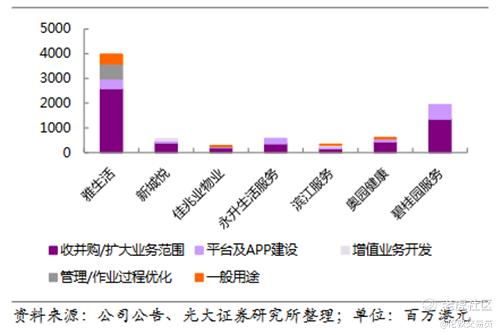

就像上文所说,2017年之后,物业公司一直遵循着 "上市圈钱 → 兼并同行 → 高速增长" 的套路在开拓市场,如今地产公司分拆物管业务的进度越来越快(龙头地产可能就只有万科未明确参与这场上市盛宴了)。

雅生活服务(3319.HK)是这场并购盛宴的最大玩家。他在港股市场融了39亿港币,将其中20多亿投入到收并购活动中。最出名的一笔交易就是出资15.6亿收购中民物业,二级市场对此反应热烈,股价当天就涨了8%。

1.2 并购同行,高速增长

靠着先圈钱再并购的资本游戏,先上市的玩家可以维持着不错的营收增速。

还是以雅生活为例,虽然其背后有雅居乐集团和绿地集团两个大股东,但是营收的增长是靠第三方集团拉动的。

目前光在港股上市的物业公司就有30多家,还有更多的大量地方物业公司没有上市。物业市场上还可以讲上好几年投资并购的故事。

1.3 打铁还需自身硬

但是,并购有个无法回避的弱点,那就是第三方集团存量盘质量参差不齐,到手后容易降低集团整体盈利质量。

对于成本敏感的传统行业来说,"企业不赚钱就是危险企业",利润就是一切。

物业公司如果不能及时地将第三方在管面积妥善消化,市场就会对公司的基本面情况产生怀疑,而不再给公司超额的估值。

要想公司又快又好的增长,最简单粗暴的办法就是有个好"靠山"。

2. 增量市场的领先指标

2.1 物业公司的业绩蓄水池

在国内,物业服务最初都是由房地产商配套提供的,之后才逐渐被独立出来。房地产商和物业公司还是保留着关联关系。因此房地产商手中的储备地皮越多,可以提供关联物业公司的建筑面积就越大,物业公司的未来业务增量也就更多。

2016年"房住不炒"政策的加码,让房地产商的投资策略谨慎起来,在手中囤积了大量的储备地皮。

但这部分储备土地基本是肯定会建成商业住宅然后投入至市场中的(国内的地皮是负债,而只有建成楼盘才算是资产),这是物业市场的确定性增量。

而且这个增量还不小,对于手握大量储备地皮的地产公司的关联物业公司来说 (比如说碧桂园服务,6098.HK),未来将迎来确定性的、无成本的高增长。

2.2 增长空间的领先指标

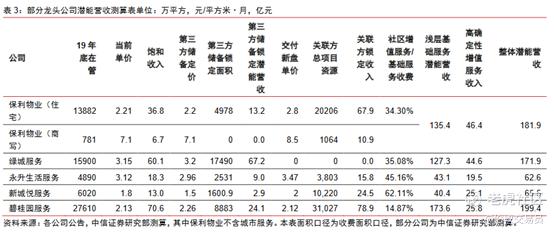

对此,中信证券就引入了一个"潜能营收"的概念(见下表),将关联方的总项目资源视为物业公司的锁定收入。

如不考虑并购对手带来的收益,潜能营收与物业基础服务营收的比值反映了公司未来的增长潜力,是公司未来增长的天花板下限。

2.3 爆发潜力的领先指标

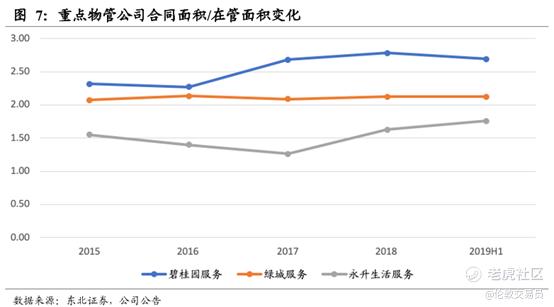

为了维护现金流的健康度,房地产商通常会以一个比较稳定的速度来开发和释放楼盘。这导致合同面积和在管面积的比值通常为一个定值,比如主营高端住宅的绿城服务,近年来的比值就稳定在2左右。

我们可以将这个值当作营收增长的加速度。如果它开始下降,说明物业公司的增长前景不再乐观,未来将进入营收增长放缓的状态。

3. 物业赛道的明牌牌局

3.1 物业公司的收租权

在上篇文章的留言区里,我提到了物业赛道的增长本质,不知道大家还有没有印象。

物业公司的"营收成长都是明牌打",这笔钱赚的不操心,这在疫情后的经济低增速时期尤其可贵。不管物业公司走的是收并购路线,还是下沉市场路线,投资人总能提前看清公司未来的营收数字。

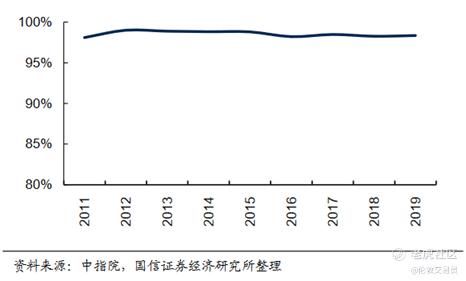

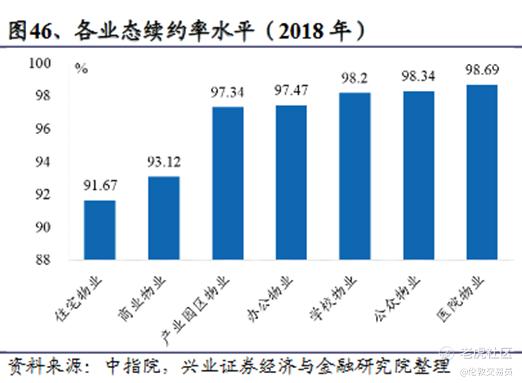

这也是因为物业公司的服务续约率极高(>95%),可以稳定长期为小区提供服务,拥有了向小区业主收租的权利。

物业公司为何续约率能保持高位,可参见前文:<谁说劳动密集型企业不能3年涨10倍?>,如下图部分

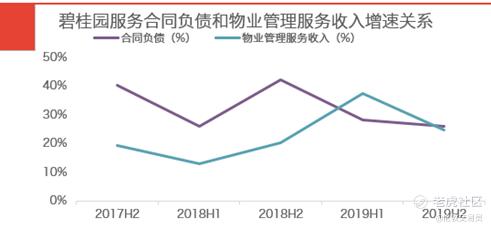

3.2 合约负债是物业收入的领先指标

物业公司的收租权体现在合约负债上,越强势的物业公司的合约负债占营收的比例越大。

合约负债是物业公司提前收缴的物业费,是未来的营业收入。合约负债的增速变化可以提前反映物业管理服务收入增速变化。

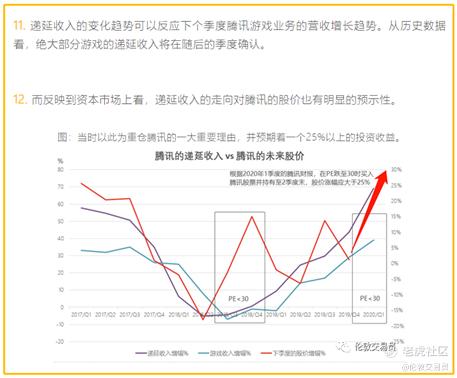

这个提前收缴的物业费(未来的营业收入)类似于我们之前写的这篇:<我为什么重仓腾讯?揭露一个关键指标>文章中所提到的"递延收入",如下图。对财报知识不熟悉的朋友我强烈建议再看一遍,看懂之后你会感谢我的^_^

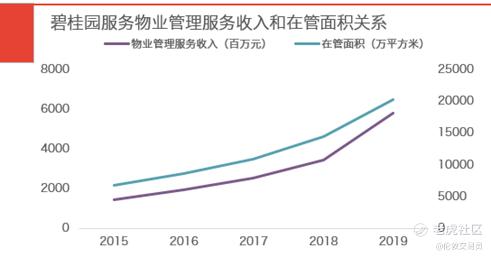

3.3 收入 = 在管面积 x 物业费水平

物业费水平基本上保持稳定,收租权也保障了物业费的按时缴纳 (新物业法发布后,应该也没有多少人敢不交物业费了,我们团队有亲身经历,法院下判决效率很高的),那么物业公司的收入是确定性的。

如果再看看物业费收入和在管面积的关系(如下图),可以认为在管面积就能反应物业费收入。因此,我们只要追踪在管面积的变化,企业未来的营收收入就可以被估算出来了。

3.4 大鱼吃小鱼的规则下,巨头能赢家通吃吗?

物业赛道目前已进入存量竞争状态,上市公司的市场份额也在不断扩大,并且营收成长都是在打明牌。如果照搬其他行业的投资规律的话,物管行业就只用投几家头部公司,因为最后只有"剩者为王"的巨头才能活着瓜分市场。

但是,巨头的垄断趋势似乎在物业赛道缺席了。在这轮上涨行情里,CR10的市占率有所下滑(见下图),龙头公司的市场份额甚至没能超过1%。

在二级市场中,在管面积几乎是永升生活服务4倍的碧桂园服务,近期的股价表现却比不过永升生活服务,见上文<谁说劳动密集型企业不能3年涨10倍?>,如下图。

这似乎在暗示着,强者恒强的这套逻辑并不适用于物管行业。

那么,非巨头公司的机会在哪里?

4. 物业的"地头蛇"效应

4.1 品牌溢价提升换用成本

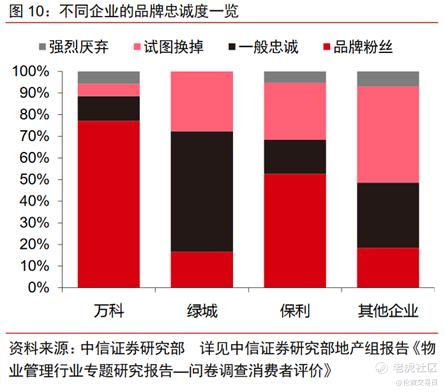

在介绍物管行业跑马圈地逻辑时(参见上篇文章),我们提到过物业公司的换用成本越高,他的护城河就越深。

中信证券提过一个观察:"在上海,换物业公司的主要选择还是万科物业、绿城服务和仁恒物业等极少数公司"。除非其他龙头公司能够大幅让利给业主,以相当便宜的价格提供同等质量的服务,不然他们是可能很难渗透到万科管理的上海小区里。

问卷的调查结果也从侧面印证了这一主观判断,见下图。

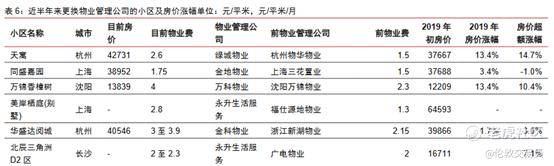

4.2 大牌物业的小区,房价涨得更快

反过来,物业的品牌溢价也有助于业主的资产增值。(我一个朋友在上海买的一套房子,就是涨不过街对面的一个大牌小区)

中信证券还做过一个统计,从地方性物业公司换成上市物业公司后,小区房价大部分都有所上涨。不过,和房价同时上涨的,还有小区的物业费水平。

业主为了使手头的资产增值,特别是用光了"六个钱包"的一线城市业主,会心甘情愿的向物业公司上交"更多的租金"。

4.3 物管业务的规模效益

之前我们在分析阿里云<现在买入阿里巴巴的人,并不傻>的规模效益时提到,云主机数量越多,整体的运行效率就越高。

像设备维修、园艺绿化等业务,也是相同的逻辑:在管小区数量增加可以提高工程师团队整体的工作效率(减少了上五天班、做一天事的现象)。

比如说在江苏有很强根基的银城生活服务(1922.HK),在其总部南京,绿城、龙湖、雅生活就都使用银城的电梯、绿化和园景团队。单从成本角度出发,区域龙头公司的劳动效率更高,运营成本也就低于竞争对手了。

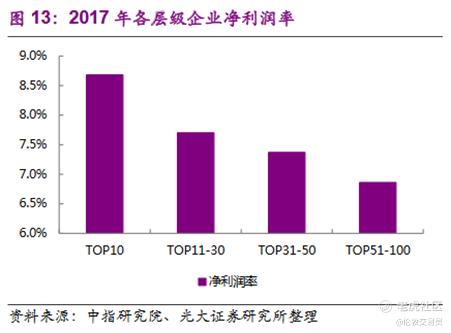

4.4 强龙不压地头蛇

在一涨一消之下,一个地区的物业龙头就可以在自己的根据地不断扩大利润空间(如下图),且不惧全国性龙头的侵入威胁。

正所谓"强龙不压地头蛇"。

目前已在地方形成寡头的公司有:上海周边的万科、绿城,北京的金融街,南京(江苏)的银城,重庆的龙湖,杭州的滨江服务等。

我不知道大家平时看不看浙江卫视或者B站上的《1818黄金眼》节目,滨江服务(3316.HK)也是这个杭州节目的常客,而且通常上节目都不是因为什么好事,多是物业被投诉的奇葩事。但多看几期之后,也更理解滨江的房子为何在杭州的口碑不错了。因为这些上了节目的投诉,多不是来自于业主,而是来自于外部人员(如外卖小哥、地产中介),而其所被投诉的缘由,其实一定程度是因为物业方想把业主的小区管理的更好,只是一些"奇葩"规定也给外部人员带来了不便。

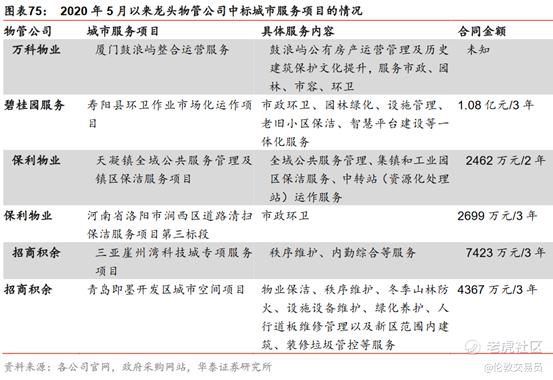

5. 城市服务:物业公司的下一站?

5.1 城市,扩大版的社区

城市管理服务是一个新兴的概念和业务模式。

这里举个例子,如果一家物业公司在上海站稳了脚跟,那摆在他面前的有两种扩张选择:横向 - 由大本营向周边扩散;纵向 - 成为上海市政府的物业服务提供商。

比较典型的是万科和横琴区政府合作的项目。在横琴区政府的规划中,万科将作为城市空间服务总承包商,为城市提供类似于小区物业的整体性服务(总包)。

过去城市服务是由环卫、绿化等专业公司分别提供,他们直接向政府提供纵向的专业服务,但他们缺乏横向的服务整合能力。

物业公司除了服务整合能力外,还需要在当地和相关公司进行磨合,否则是空有理论而无法实践。这门生意是看着简单做着难。

5.2 城市服务有降本提效空间

一旦在城市服务市场站稳了脚跟,物业公司可以进一步提升劳动力效率,达到节流的目的。

总包了城市服务的物业公司,可以反聘之前的环卫、绿化等公司。物业公司可以借助之前开发的信息化系统来提升团队的工作效率,还可以将小区业务释放给外包专业团队,进一步提高劳动效率。

5.3 城市服务的收租权更强

从续约率水平来看,城市服务的续约率高出小区服务5个点,说明前文强调的跑马圈地的逻辑还要更加强劲。

城市服务没有物业费用标准这顶帽子,物业公司又在市场上有着更强的收租权,能够获得更高更稳定的租金收入。

5.4 物业龙头备战城市服务

目前物业公司都在尝试进驻城市服务市场,纷纷与各地政府签署服务总包协议。这个行业的生意也是看着简单做着难,只有早早进场体验,才能知道这是不是一门好生意。

横琴项目招标文件中提到,只有承担过城市管理服务的公司,才有可能在合同业绩部分中拿到满分65分(总分100分)。

如果横琴模式能够在全国范围推广,那么本地区域内的住宅物业实力和其他区域中的城市服务经历将成为物业公司的护城河。

这就类似于之前提到的装配式建筑市场,需要高额的前期投入以及后期的成本管控能力,最后城市服务市场可能只会剩下几位大型玩家。

小结一下:

| 成功上市的物业公司可以通过收并购中小同行来扩充在管面积规模,也可以依靠关联地产公司获得储备合同面积,两种方式都可以帮助公司高速增长。

| 不管物业公司通过什么方式高速增长,我们可以通过计算在管面积的变化,预测未来营收的增长变化。

| 物业公司在区域内具有垄断优势。业主为资产增值愿意为品牌溢价而长期付费,而市场规模的扩大又提升了劳动力效率,因此区域"地头蛇"的净利润水平远高于竞争对手。

| 城市服务是扩大版的社区物业服务,需要横向服务整合能力和纵向项目经验共同配合。在区域内,有社区管理经验的物业公司最能胜任城市服务总包商职位。

| 城市服务的甲方较少(各地政府),不会只关注价格,还看重服务的可靠性。所以城市服务市场有可能实现龙头垄断。物业公司在区域的合约面积和成本管控能力是行业的护城河。

-End-

- 当趋势来了,谁是坐上火箭的人?-

以上数据图都是我们自己做的,如果需要摩根大通JPM报告原文的童鞋,请在公号后台回复关键字: " 物业 "

如果大家对这类深度行研内容感兴趣的话,还请多多点赞支持哦 (方便我们了解大家对各个内容的兴趣高低) 。

我们是全职的投资人、兼职的内容创作人。由于更新频率不是很高,导致微信官方给我们的推送加权很低。要是大家不想只被推送《环球时报》这类内容的话,还请将我们的公众号 '设为星标' ,否则基本上你很难从订阅号的信息流中收到我们的推送^_^

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。