关于网易打新

1.业务

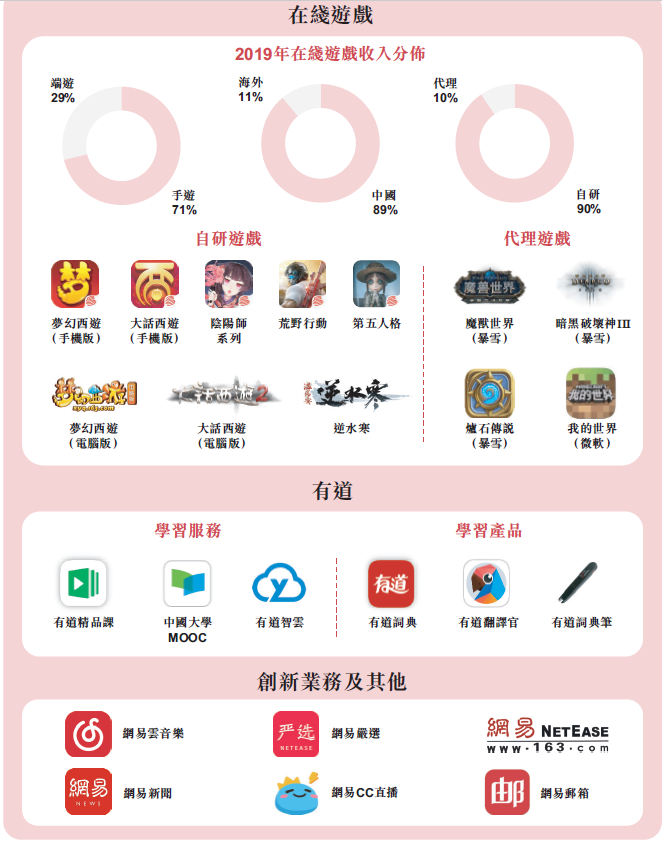

网易从营业收入来看,是一家名副其实的游戏公司,游戏收入占其总收入的80%左右。

网易的主营业务主要分为三块:在线游戏,在线学习(有道)和创新业务。

来源:网易招股书

网易的游戏业务目前是国内第二的水平(仅次于腾讯),在全球范围内也是第二。网易开发过《大话西游》,《梦幻西游》,《阴阳师》,《荒野行动》等大型游戏,而且与国外的暴雪,漫威,微软,华纳兄弟等全球IP巨头和游戏工作室有长期的合作关系,其游戏的开发、代理和运营能力强劲。在这个业务上有较深的护城河。未来几年游戏行业的增速大概在20%左右。网易作为行业老二应该能分享到15%-20%的成长份额。

网易的在线学习业务处于规模小、高速增长阶段,18年和19年营收YoY分别为58.7%和78.1%。但是这个行业竞争者巨多,规模小而分散,且处于战略亏损阶段。

而网易的创新业务比较杂。有网易云音乐(在线音乐),网易严选(电商),163邮箱,网易新闻和直播,但是网易的这些业务的共通点是服务于有小情调的中产阶级。网易的创新业务在这个细分群体中有口碑,有一定的护城河,但也因为服务的受众的局限,其增长的天花板也比较低。目前网易的创新业务大概占比20%,还处于中高速增长阶段,18年19年和20Q1的YoY分别为33.2%、12.2%和27.7%。

2.估值

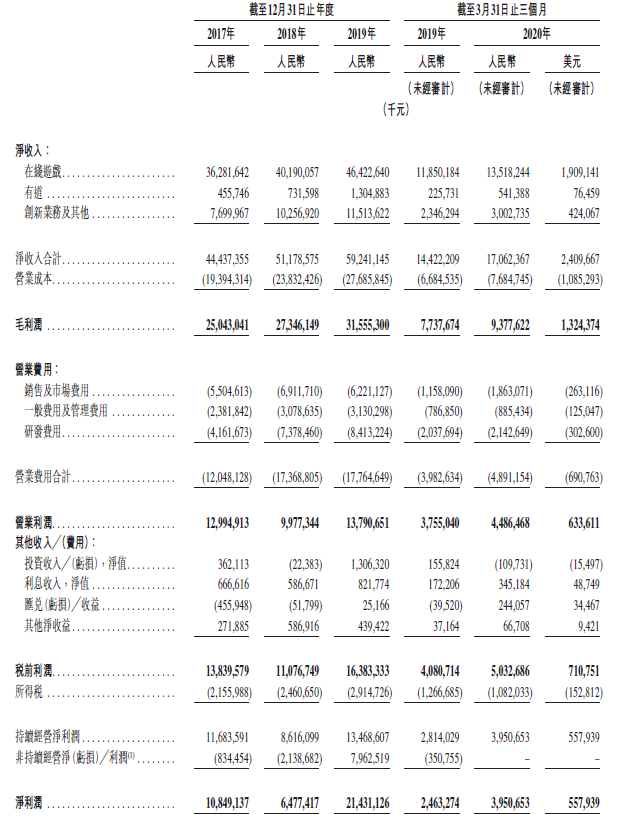

网易总体来说竞争格局要好于阿里巴巴而次于腾讯,阿里巴巴的目前的估值水平大概在30倍PE左右,而腾讯的估值水平大概在40倍PE左右。我大概会给与网易30-35倍PE的估值。网易现在的可持续性利润在134.7亿人民币左右,目前网易美股市值513.67亿美元,对应PE在27.5倍。如果刨除网易的投资收益和汇兑收益这种波动性大的收益的话,网易的可持续性利润大概为123.8亿左右,对应PE大概为30倍。目前来看网易还有一定的估值增长空间。

来源:网易招股书

3.关于打新

目前来看,网易的港股招股价高于网易美股。而且美股网易随着中概股上涨而接近合理估值水平,透支了相当一部分网易二次上市的预期。吸引力明显不及去年阿里二次上市的时候了(阿里港股上市前的估值长期被美国投资者压制,上市之后明显提高估值水平)。看好网易的股友建议买美股网易(还不用出打新手续费)。

最后夹带点私货,现在都6月了,我现在毕设的问卷还没收集够,都快炸了,各位都看到这里了就帮忙填个问卷吧,填完之后还能获得一块钱的红包作为报酬。

问卷链接:https://www.wjx.cn/hj/bsyeqm5mtu6wurbsvzlva.aspx

$腾讯控股(00700)$$阿里巴巴(BABA)$$阿里巴巴-SW(09988)$$恒生指数(HSI)$$美团点评-W(03690)$$小米集团-W(01810)$$中国平安(02318)$$苹果(AAPL)$$微软(MSFT)$$谷歌(GOOG)$$谷歌A(GOOGL)$$京东(JD)$$特斯拉(TSLA)$$道琼斯(.DJI)$$纳斯达克(.IXIC)$$标普500ETF(SPY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 价值投资为王·2020-06-02还是学生?点赞举报

- 喜爱的蛋蛋·2020-06-02打不打点赞举报