恐慌之下谈迪士尼投资价值

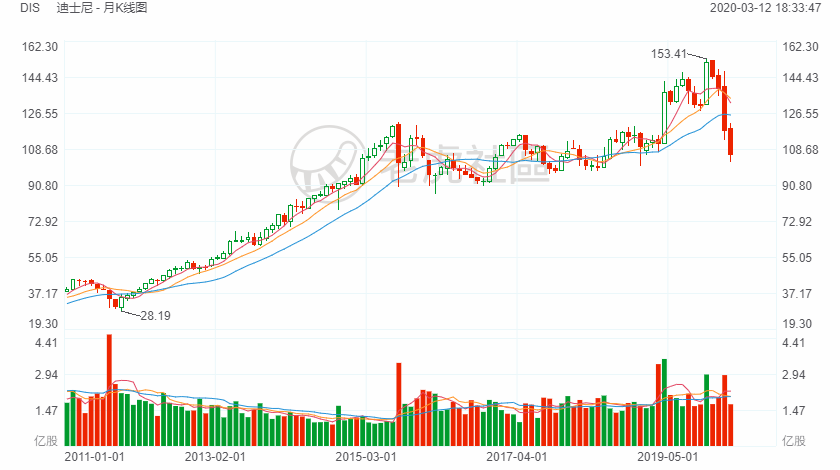

股价从100到150迪士尼走了四年,从150跌回100只用了四个月。这份跌幅无法和$波音(BA)$的壮烈相比,但恐慌之下也充满机遇不是吗。分享四点$迪士尼(DIS)$ 投资主题:

充分估值,值得长期持有

依目前的价格,迪士尼的估值合理。迪士尼当前市盈率约为19倍,与17.65的历史中值相比,似乎略微高估了一些。基于TTM市盈率回归均值17.65,并使用2020年每股收益预估为5.45美元,考虑到公园关闭、邮轮取消和公园参观人数减少的因素,我们得出的公允价值为每股96.19美元;然而,这是在公园游客减少、游船运力下降等因素的影响下产生的。

如果我们调整这些估计,并在4个月内开始好转,那么我们可以看到2020年每股收益估计为6美元,计算出的公允价值为105.90美元。而如果再调整一下,当迪士尼+、Hulu、ESPN+和Hotstar计入收益时,人们将愿意为迪士尼的收益支付更高的倍数。我们认为,到2020年,每股21美元的市盈率是有可能的,而当你把这个数字与我们每股5.45美元的较低每股收益估值结合起来,你就会得到114.45美元的公允价值。而如果使用6美元作为较低每股收益,你得到的公允价值估计值为126美元。

老实说,估值应与长期持有相结合才有好结果。

业务多样化

我们开始研究DIS的原因之一是,除了它是世界上最幸福的地方,我们希望有一天能把孩子带过来,此外它的商业模式在许多细分市场上都是多样化的。迪士尼主要经营主题公园、电影、电视和直接面向消费者的业务。

今天,当大多数人想到迪斯尼时,他们想到的是主题公园。公园、体验和产品细分,占营收的38%,这部分包括加州迪士尼奥兰多迪士尼,全球其他迪斯尼乐园(巴黎、香港、上海、东京),迪斯尼邮轮公司和迪士尼消费品,包括玩具和商品的销售世界各地。

如果你听到迪斯尼这个词想到的不是主题公园,那么应该就是迪斯尼电影,从经典的灰姑娘和狮子王,到最新的《冰雪奇缘》和《超人总动员》。不管你信不信,迪士尼电影所在的影视娱乐部门,只占2019年总收入的16%。影视娱乐部门包括迪斯尼电影、电视和视频业务(以迪士尼之名),以及皮克斯、漫威、卢卡斯影业、二十世纪福克斯、福克斯探照灯影业和蓝天工作室和二十一世纪福克斯。对迪士尼来说,收购21世纪福克斯(于2019年3月结束)是一个巨大的胜利,因为他们在包括福克斯的电影/电视资产、特效部门和国家地理频道、地区体育网络、福克斯国际网络和星空印度在内的资产,可以说胜过康卡斯特(纳斯达克:CMCSA)。除此之外,迪士尼还收购了福克斯在Hulu的少数股权,持股比例为30%,英国广播公司(Sky Plc)持股39%。

未来还会有更加多样化。当体育迷们想到迪斯尼时,ESPN将跃然脑海。ESPN、美国广播公司(ABC)和其他一些电视台,合并成为媒体网络部门,2019年占总收入的36%。除ESPN和ABC外,该部门还负责《国家地理》的电视制作、发行和杂志业务,并对A&E电视网进行了50%的股权投资。

最后,在我看来也是最重要的,对于迪斯尼来说是消费品和互动媒体部门。虽然流媒体服务可能不是你听到迪士尼时首先想到的东西,但我认为未来这种可能性很大。是的,主题公园仍将存在,但在我们进入下一个十年之际,流媒体内容将成为增长的动力。目前,消费者和互动媒体业务只占2019年总营收的13%。这部分业务包括迪士尼+、Hulu、ESPN+、Hotstar,以及对流媒体内容提供商的一些规模较小的股权投资。

多元化的经营模式是我们投资迪士尼关键原因之一。此外,我们还欣赏公司的增长和直接进入消费者市场的战略。

流媒体业务走向成功

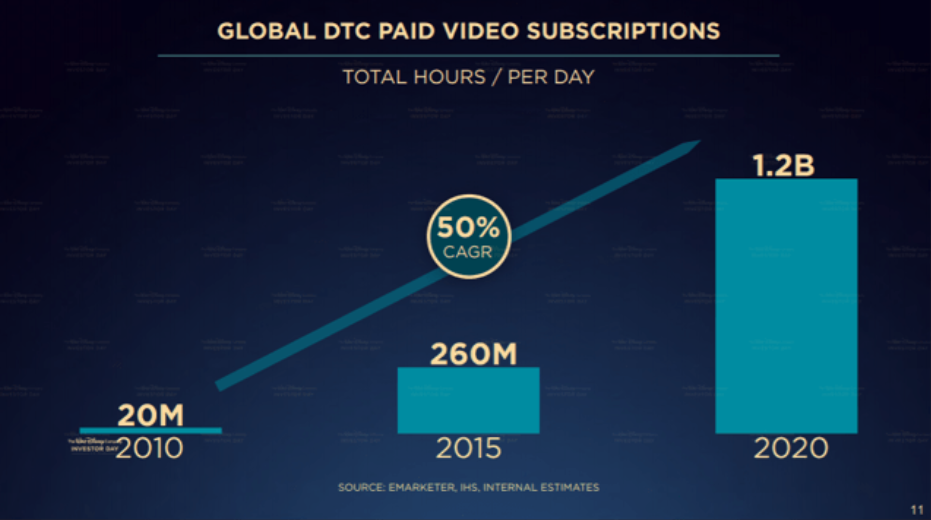

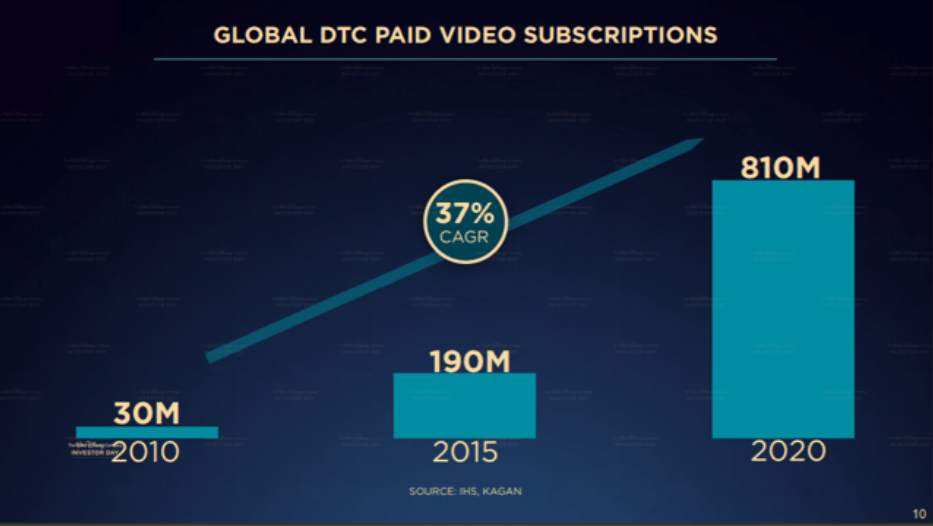

如下面的迪斯尼IR演示幻灯片所示,每天花在视频订阅上的时间以50%的复合年增长率增长,这与付费视频订阅的37%的复合年增长率相关。下面的表格清楚地表明,直接面向消费者是潜在增长的一个强有力的部分,而且迪斯尼已经努力在未来利用这一增长。

公司未来有三个主要的平台来发布内容。第一家是迪士尼+,它于2019年11月推出,根据2月初的数据,它已经拥有2800多万用户。Disney+有大量的内容,包括电影、短视频和来自所有公司和品牌的新原创内容。随着Netflix上不再有迪斯尼的内容,如果你有小孩,迪斯尼+尤其“必须”。

第二个平台是ESPN+,于2018年4月推出,目前拥有750多万用户。ESPN+是你进行所有体育活动的地方,你可以从电视、手机、平板电脑或笔记本电脑上观看。2019年,ESPN+上有超过1万个现场直播和原创节目。如果你是一个体育迷,不想花高价买有线电视,ESPN+每月4.99美元的价格是一个有吸引力的选项。

最后一个平台是Hulu,迪斯尼在收购21世纪福克斯之后获得了Hulu的完全控制权。Hulu现在拥有超过3000万的用户,并有望在2020年继续保持这一增长势头。Hulu提供以下三种产品,可以根据客户的需求进行定制。Hulu的产品组合显然在发挥作用,2019年用户在该平台上的时间增加了20%,总参与度增加了75%。Hulu(不含广告)、Disney+和ESPN +的组合费用约为每月24美元,比许多有线电视节目要便宜得多,为观众提供了丰富的内容组合。

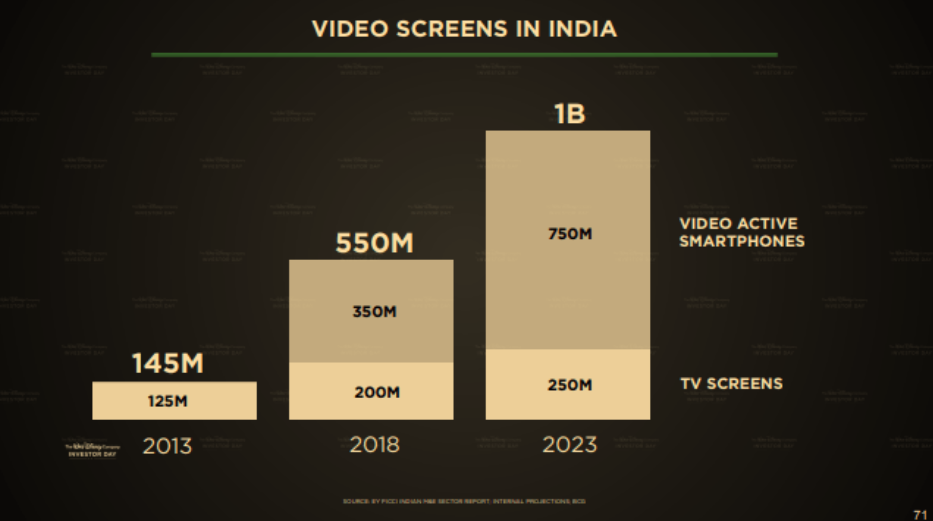

迪士尼另一个经常被忽视的增长领域是来自印度迪士尼的Hotstar平台。这个平台有超过10万小时的视频内容,并为用户提供体育节目。如下面的幻灯片所示,印度的视频屏幕数量正在快速增长,而Hotstar正准备利用这一增长。Hotstar拥有30%的电视广告份额和30%的数字广告份额,每月活跃用户超过3亿。

虽然消费品和互动媒体部门是迪士尼当前营收最小的部门,但我们相信它将成为未来增长的驱动力。

健康的股息

迪士尼支付强劲的股息,以及未来股息具备增长潜力。正如你在下面的图表中所看到的,公司在过去的10年里一直在提高股息。事实上,公司自1986年以来一直在派发股息。

风险

与任何投资一样,投资$迪士尼(DIS)$ 也有风险。

第一个不可忽视的风险是致命的。几周前,**似乎在中国之外隔绝。现在,这种病毒正在迅速蔓延,每周都有国家增加。**已经对迪士尼业务产生了影响,公司在香港和上海都关闭了园区。到目前为止,这些公园仍然关闭,没有产生任何收入。不幸的是,迪士尼仍然会在关闭的公园产生费用,因为它需要员工继续维护公园、酒店等,以确保它们在重新开放时可以营业。如果病毒继续传播,美国的公园游客人数将不可避免地下降。随着上座率的下降,迪士尼的收入和收益也会下降。此外,迪士尼的邮轮业务可能会受到**的影响。

另一个可能影响迪士尼股价的风险是,收购二十一世纪福克斯资产相关的合并执行风险。任何时候,一家大公司收购另一家大公司,都存在与交易相关的风险。买家的管理层,也就是迪士尼,从这笔交易中获得了成本协同效应。成本协同效应通常很难找到,而当你找到时,通常需要时间来解决。当公司合并时,融合两种不同的文化是另一件困难的事情。大型老牌公司都有自己的文化和个性,试图把这些东西整合到一个屋檐下不是一件容易的事。好消息是,迪士尼在收购和与其他公司(如皮克斯、漫威和卢卡斯影业)合并方面确实有着良好的记录。

我们看到的关于股票的最后一个主要风险是,几年后,将会有一个新的CEO来掌管一切。是的,我知道理论上鲍勃·伊格尔已经下台了,而鲍勃·查佩克已经接任了。不过,伊格尔仍将担任执行董事长,我们相信,在他2021年真正退休之前,他仍将对公司产生巨大影响。不管怎样,新CEO会带来新的想法和想法,最终导致新的风险。时间将会告诉我们,鲍勃·查佩克是否能继续站在这个行业的前沿,并保持$迪士尼(DIS)$ 作为内容之王的头衔。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 暗黑背背佳·2020-03-12知道他的价值,但很显然现在不是去接飞刀的时候 [无语]3举报

- 绿叶菜·2020-03-13现在还在谈市盈率?如果乐园关闭,电影院关闭,迪士尼还剩什么?点赞举报

- 二虎仔仔·2020-03-22现在85,这个价位值得投资吗?点赞举报

- 何如共进·2020-03-12股灾后遍地鸡毛再谈机遇,现在顶多鸡翅,还有鸡架鸡屁股呢点赞举报

- 老陆点五·2020-03-12一直关注迪士尼,这次暴跌给了一个很好的上车机会,值得长期拥有。点赞举报

- 段端端·2020-03-12大盘估计还跌,还不是最低价1举报

- 完美男人·2020-03-17不如看一下埃克森美孚的投资价值点赞举报

- 颜家佃·2020-03-12全球努力才能进取点赞举报

- 李东成·2020-03-13不容易啊点赞举报

- 洛哥·2020-03-12直接做空点赞举报

- nomore·2020-03-12可以点赞举报