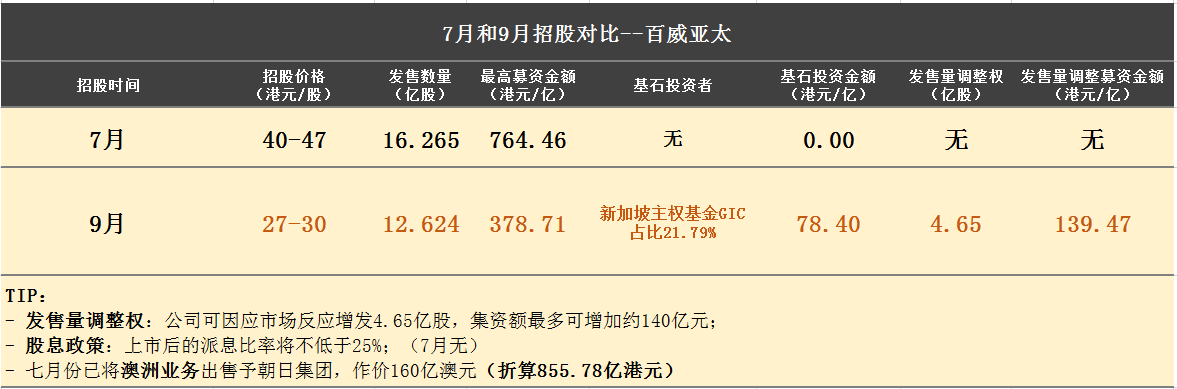

7月和9月两次招股数据对比图$百威亚太(01876)$

尽管对比7月和9月百威亚太招股书,就招股价格,发售数量,募资金额,股息政策等方面,做了极大的让步,但是大水牛保持和7月份相同的观点,本人不计划申购该股,凑热闹的小伙伴适当玩玩就好,无论上市首日表现好与不好,此处引用最近大火的周董歌名“说好不哭!”

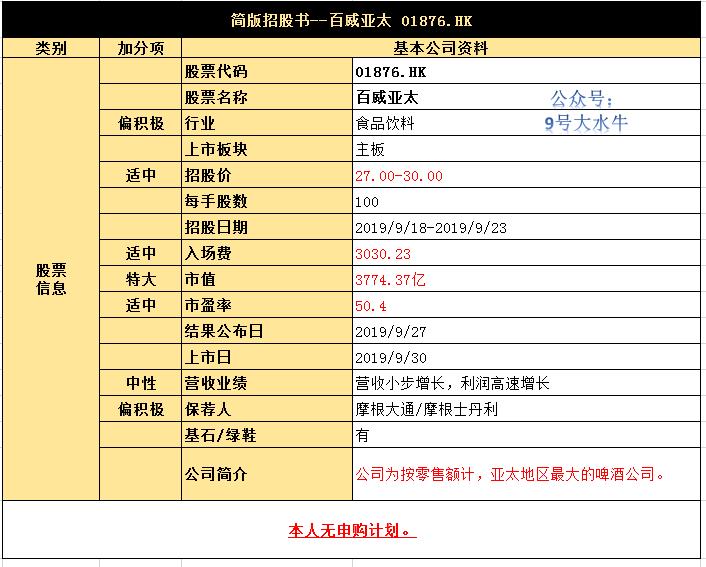

①基本公司信息和经营业绩

②综合点评

百威亚太拟发行12.6亿股,其中95%为国际发售,5%为公开发售,另有最多15%超额配股权。每股发行价27港元至30港元,每手100股,集资最多378.7亿元。

资金用途:

对比7月份未发生变化,依然用于还债。

全部所得款项净额将用于:

(1) 首先全数偿还韩国债务应收贷款项下公司对Mexbrew Investment SARL的债务;

(2) 其后偿还股东贷款项下公司对ABInBev Investment Holding Company Limited的部分债务。

股息方面:

在新股发布会上,百威亚太的首席执行官杨克就派息问题回答:

上市后的派息比率将不低于25%,但重申公司的资本管理政策未有改变,将会继续以业务增长及寻找并购机会为首要目标。

(7月无股息说明)

财务方面:

- 17至18年收入分别为60.9亿美元、67.4亿美元,19年第一季度Q1收入为16亿美元;

- 17至18年毛利分别为31.5亿美元、35亿美元,19年第一季度Q1毛利为8.3亿美元;

- 17至18年期内溢利分别为5.72亿美元、9.59亿美元,19第一季度Q1纯利为2.4亿美元。

截止2019年6月30日,百威亚太资产负债表列式商誉68亿美元(占总资产约44%),及其他无形资产19亿美元(占总资产约12%),商誉过高或其他无形资产减值,将对百威亚太的财务状况及经营业绩构成不利影响。

股权方面:

百威英博持股占比84.83%

股份激励计划受托人持股占比0.17%

公众持股占比15%

估值方面:

以上限价30元计算,市值约3973亿元,以18年盈利约9.59亿美元计算,市盈率约52倍。

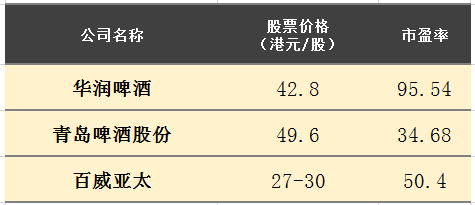

同行对比:

按照今天收盘价计算,估值对比,

华润啤酒 42.8港元/股,市盈率 95.54倍

青岛啤酒股份 49.6港元/股,市盈率 34.68倍

百威亚太:27-30港元/股,市盈率50.4倍

百威亚太此次市盈率适中。

百威亚太:市场占有率:16.2% 净利润:96.66亿元,

华润雪花:市场占有率:23.2% 净利润:9.77亿元

青岛啤酒:市场占有率:16.4% 净利润:14.22亿元

百威亚太净利润高于华润和青岛大约十倍利润。

行业趋势:

- 中国啤酒进口量呈现上升趋势,但是同比增速在下降

- 中国啤酒进口金额呈现上升趋势,但是同比增速在下降

基石方面:

引入了新加坡主权基金GIC作为基石投资者,GIC同意按发售价认购总金额10亿美元的发售股份。

③本人申购计划

理由一,就个人风格而言,本人不喜欢明星股;

理由二,进口啤酒已经过了在中国发展的高峰期,未来增速不会有很大想象空间;

理由三,实际上,在卖掉澳洲业务后,百威亚太已经获得160亿澳元(折合港币855.78亿港元),比之前百威亚太计划上市集资额上限764.47亿港元还要高,而此次资金用途依然用于还债,而此次百威亚太上市表现好与坏,更多取决于机构情绪是否浓厚。

就以上三点主要原因,本人决定放弃申购。

$百威亚太(01876)$$青岛啤酒(600600)$$百威英博(BUD)$$华润啤酒(00291)$

精彩评论