套住华尔街大佬的制药企业vrx

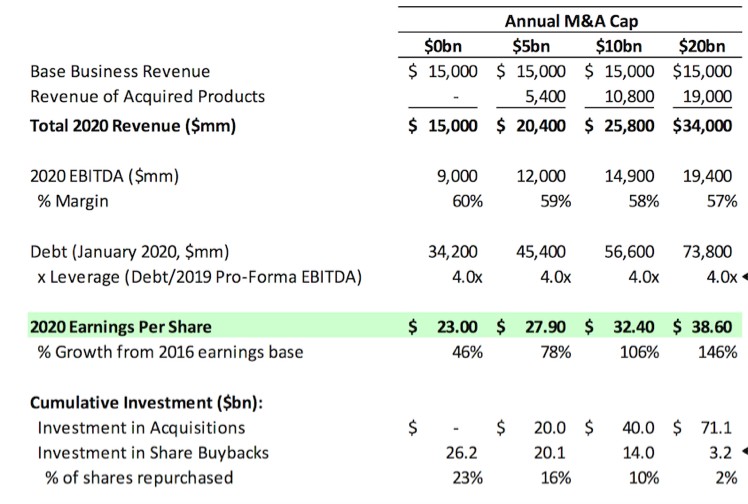

Ackman 曾经在Ira Sohn的会议上做过一个预测,到2020年,vrx 将会通过700亿美金的负债,完成 38.6 的eps,债务与息税折旧摊销前的净利润比率,能够稳定控制在4倍左右。其实这种计算方法,奠定了两个问题,1、VRX必须要走上一条负债收购之路,通过不停的并购来扩大现金流。2、每次并购产生的价值,必须要能够发挥出来,每一个并购都能够产生预期的现金流。

当然,Ackman 与 Mike Pearson 曾经是同学,他也无限相信他的能力,所以用以前的历史业绩做了个简单的回溯,表示所有的美好都能继续。他把 vrx 看作为一个类似于 fof 对冲基金,通过直接收购药企的方式,提价+削减成本,尤其是研发,直接获取现金流,总而言之,就是平台模式。

但问题的关键就是,这些并购是不是能够产生足够的协同效应,产品提价销售会不会影响收入,净利润能够覆盖利息,整个公司的估值具不具备安全边际。

在 VRX 的会计处理中,最令人诟病的就是他们采用了non-gaap的方式,将大量的并购产生的费用,计入了一次性损耗当中,因为他们认为这些买买买的行为,不属于公司日常经营的损益,但是又能够持续的产生净利润,所以在报表中,摊薄了成本,做厚了净利润,让公司的 PE 看起来合理。同时又在同行业比较,multiple 估值中,其他有的公司并没有像 non-gaap 那样,减记这些一次费用,总之,一切都看起来很合理。他们还采用了一种叫做 cash EPS (每股现金流)的指标,来表示公司强劲的增长性,

另外一方面, VRX 从2009年起,就将投资型资本支出,从23亿美金,提高到了268亿美金,翻了十三倍,但是税后营运净利润仅仅翻了3倍,投资资本回报率(roic)从15%降到了4%,这样的并购效率是不是优质的,要打个问号。

同时,他们在一些药品上的提价幅度远远高于其他药企,在行业平均价格涨幅在66美分的情况下, VRX 最高涨幅的产品能够有550美分。

这种高价现象的背后就是经常会出现媒体声讨的价格奇葩的案例,比如一个5克的治疗冻疮的软管药剂,在加拿大只卖34.65美金,美国卖2532美金,虽然保险公司提供了2300多的覆盖率。

这种不可持续的现象背后,是大规模的患者开始使用替代药品, VRX 在这些个案面前也没有做出系统的回复,只有case by case 的个别处理。

所以,VRX 与 Philidor 的销售造假关系,是能从这些个案里面看出一些因果的。在爆出影子销售公司这个丑闻之后, VRX 因为要调整会计准则和结果,延迟了年报的披露时间,随后披露的年报结果,净利润低于预期,-0.8 eps。更重要的是,将次年的预期大幅度调低从13.25-13.75大幅调低至8.5-9.5 esp。这意味着之前所为的通过扩张资产负债表的形式,来提高收入的商业模式很可能会破灭。

在 VRX 年报后大跌的那天,我看见有不少人开始抄底 VRX ,从 50 块抄到 26 块,显然他们都没有分清,这究竟是基本面的趋势还是市场情绪作祟,因为 VRX 的目前负债 420 多亿,净资产只有69 亿,即便是流动负债也有 46 亿。

而且从2010年开始, VRX 的负债扩张速度,就以一种加速度的形式前进,近期为了收购 allergan 更是融了一大笔钱,不过收购失败后,这笔钱躺在账上,反而是种巨大的负担。

而近期的利息倍数仅仅只有1.1倍,这都是非常危险的信号

VRX 现在给人的感觉,就特别像那种动漫里面,大boss 要死的时候,吸收无数杂鱼进自己身体里面,变成一个看起来很厉害的庞然大物,但是实际虚肿的样子。靠着1000多种药品支撑其收入的企业,净利润还不到,那些靠几款主打产品攻占市场的药企,净利润毛头。这种“多元化”的商业模式,在过去失败的企业案例中比比皆是,四处可循。

最终清偿的话,资不抵债,而且债务到期的时间分布在2017-2025 左右,目前多头最大的支撑点,就在于 VRX 不能倒,因为银行已经跟他们拴在一条线上,再融资问题能够解决,不过以银行“晴天送伞,雨天抽伞”的情况来看,估计很悬。

$(VRX)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 闻见异辞·2016-03-30只能发一张图啊1举报

- 老虎专刊·2016-04-05看ackman救不救得动。点赞举报