京东物流港股打新,京东物流新股申购,京东物流港股招股

京东物流港股打新,京东物流新股申购,京东物流港股招股

京东物流港股新股是否申购

公司简介

我们是中国领先的技术驱动的供应链解决方案及物流服务商。我们通过科技赋能提供全方位的覆盖各个业务领域的供应链解决方案和优质物流服务,从仓储到配送,从制造端到终端客户,涵盖普通和特殊物品。

根据灼识咨询报告,按总收入计,我们是中国最大的一体化供应链物流服务商,2020年市场份额为2.7%。

根据灼识咨询报告,一体化供应链物流服务是物流服务的细分市场之一,其支出约占2020年外包物流服务支出的三分之一。

作为京东集团于2007年成立的内部物流部门,十多年来,我们持续积累并建立自己的物流基础设施、技术以及运营和行业专业知识。

自2017年起,我们开始向外部客户提供我们的解决方案及服务,旨在为其供应链赋能。

根据灼识咨询报告,预计一体化供应链物流服务行业的市场规模将由2020年的人民币20,260亿元增加到2025年的人民币31,900亿元,复合年增长率为9.5%,约为同期中国物流支出增速的1.8倍。

所有关链物流运营环节(包括仓储、运输、分拣及配送),我们运用先进的无人技术及机器人(如自动导引车(AGV)、自主移动机器人(AMR)及分拣机器人、无人驾驶汽车等),极大地提高了速率、准确性及生产力。

截至2020年12月31日,我们在中国22个城市运营32个「亚洲一号」大型智能仓库,包括一个位于上海的无人仓,该仓库在旺季每天能够处理超过1.3百万笔订单。

我们自有的仓库管理系统(WMS)、运输管理系统(TMS)及订单管理系统(OMS)支持我们客户供应链的数字化,同时凭借我们的智能算法实现了高效协同和共享,在销售预测、商品配送规划及供应链网络优化等领域实现集中决策。

截至2020年12月31日,我们已拥有逾4,400项专利及计算器软件版权(含申请中的),其中逾2,500项涉及自动化及无人技术。

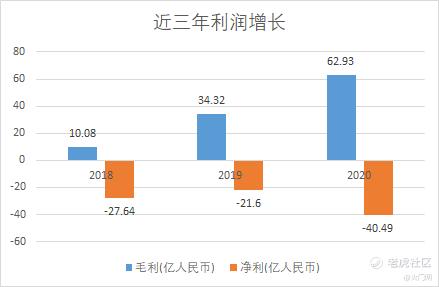

运营业绩

规模越大亏损越大

其实不是扣除金融资产权益工具还是盈利8个亿

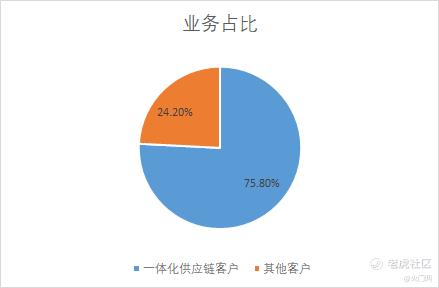

主营业务

一体化供应链客户应该就是京东集团占比最大,其他公司占比还有待提升

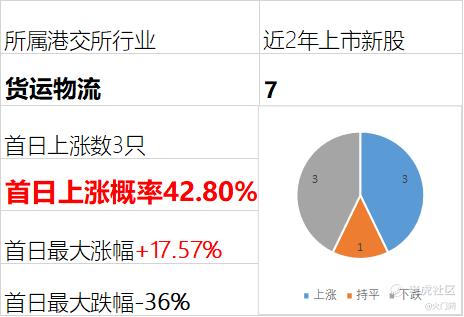

新股概率分析

所属行业及历史表现概率分析:

港股新股非热门行业,近2年上次才7家,表现一般。

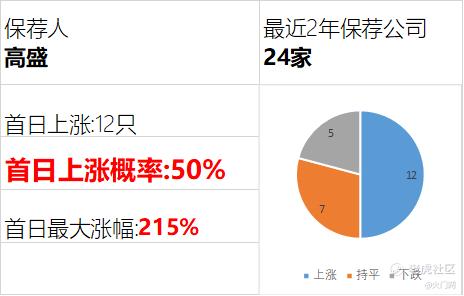

保荐人分析:

以高盛为依据分析,高盛保荐的港股新股大部分还是上涨,下跌的较少,包括最近的联易融。

募集资金用途

1. 预计在未来十二个月至三十六个月将用于升级和扩展我们的物流网络。

2.计划主要在自有增长的基础上扩展和升级我们的物流网络,但我们也可能择机收购对现有网络有互补性的物流目标。

3.预计在未来十二个月至三十六个月将用于开发与供应链解决方案和物流服务相关的先进技术。

4.预计在未来十二个月至三十六个月将用于扩展我们解决方案的广度与深度,深耕现有客户,吸引潜在客户。

申购建议

火门将京东物流评级为B级,可申购;由于最近大盘原因,故不评为A级强力申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。