中原建业港股打新,中原建业新股申购,中原建业港股招股

中原建业港股打新,中原建业新股申购,中原建业港股招股

中原建业港股新股是否申购

公司简介

根据中指研究院的数据,按在管项目于2020年已售总建筑面积以及2017年至2020年总合约销售金额的复合年增长率角度而言,我们为中国领先且快速发展的房地产代建公司。

作为房地产代建服务供货商,项目拥有人委托我们于整个房地产开发过程中管理房地产开发项目,并采用轻资产业务模式运营,从而无须承担土地取得及建设的成本。

2020年,我们的在管项目的已售建筑总面积约为5.7百万平方米,市场份额为29.2%,及2017年至2020年总合约销售金额的复合年增长率为71.5%,两者均在中国所有同行中排名第一。

我们致力于以轻资产业务模式运营为项目拥有人提供服务及创造价值。因此,项目拥有人负责土地收购成本以及项目开发及建造所需资金,从而降低了我们的资本投入。

我们仅向房地产商业代建项目提供房地产代建服务且我们的绝大部分在管项目为住宅房地产开发项目。

我们为项目拥有人提供全面专业的解决方案,管理及优化整个房地产开发运营流程并以符合成本效益的方式开发优质物业,为项目拥有人创造价值。

我们允许我们的项目拥有人使用「建业」品牌推广及销售我们所管理开发项目的物业。

利用知名「建业」品牌,我们在管房地产项目通常具有较高的质量标准且能够实现销售溢价,而我们的项目拥有人有权从其投资的相关项目中获得收益。

我们根据预先协议的条款向项目拥有人收取管理服务费,其通常包括(a)基于物业类型、位置、规模及价格水平的基础管理服务费;及(b)基于销售表现的溢价管理服务费。

于2018年、2019年及2020年,基础管理服务费占我们的收入的84.5%、85.6%及94.5%,而剩余部分则是由我们的溢价管理服务费所贡献。

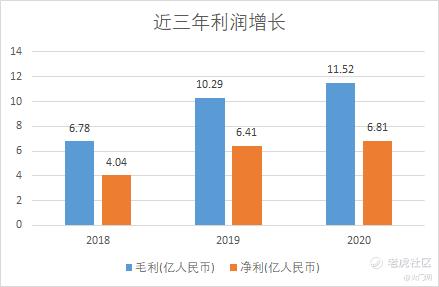

运营业绩

房地产代建现阶段还是比房地产好做,收入才11亿,净利润就6.8亿,如果是房地产需要60亿收入才有6亿利润

主营业务

提供房地产代建服务产生收入及收取管理服务费,其主要由我们

于河南省所管理的项目所贡献,分别占我们相关期间收入的100.0%、99.4%及96.6%。

新股概率分析

所属行业及历史表现概率分析:

港股新股非热门行业,近2年上市才10家,表现一般。

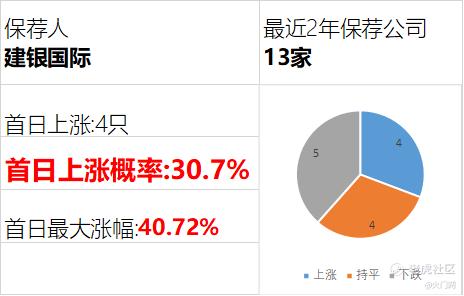

保荐人分析:

以建银国际为依据分析,工银国际保荐的太少,没参考依据,建银国际保荐的首日都不太行,长期看还可以。

募集资金用途

1. 将用于扩大我们的业务规模,主要透过拓展进入「大中原」地区的新市场并丰富我们的服务类型。

2.将用于透过策略性投资及潜在收购房地产代建行业价值链中具有专业能力或资质的核心公司,以增强我们的服务能力。。

3.将用于进一步加强我们的信息技术系统及基础设施,以配合我们的持续扩展及房地产代建业务的数字化。

申购建议

火门将中原建业评级为C级,不建议申购;房地产版本最近几年都不太行,如果看好该行业可以等上市后合适价格购买。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。