泉峰控股(02285):业绩疲态尽显,电动工具成长故事生变?

电动工具及户外动力设备(OPE)全球供应商——泉峰控股(02285) $泉峰控股(02285)$ ,经历过“增收不增利”的2022年后,在2023年掉入“营利双降”的“深渊”。

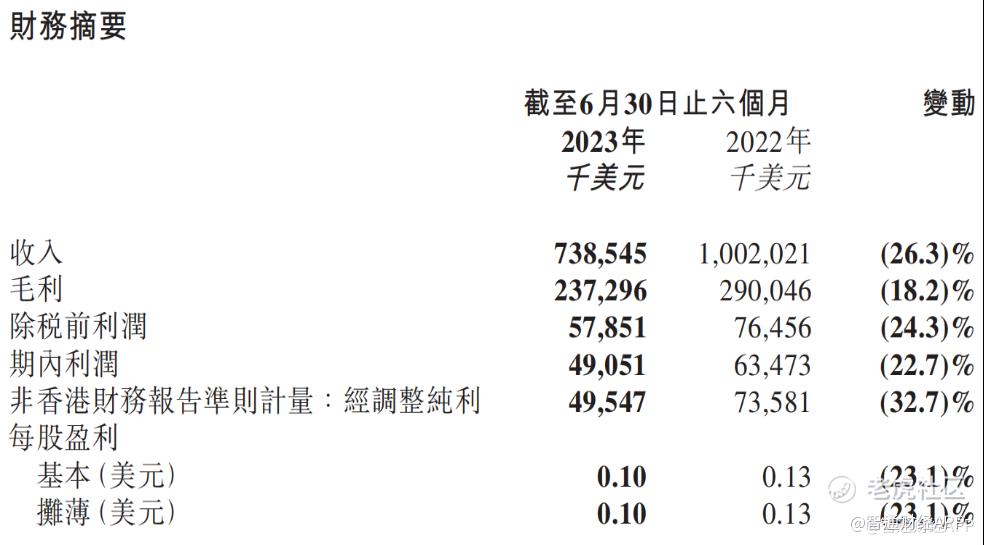

据泉峰控股2023年中期财报,公司期内取得收入7.39亿美元,同比减少26.3%;经调整纯利4954.7万美元,同比减少32.7%;公司权益股东应占溢利4911.9万美元,同比减少22.61%。

随着业绩下滑,泉峰控股股价一度下探至历史低点23.15港元,较历史高点69.882港元(前复权)跌去66.9%。公司股价在2022年下跌超25%的基础上,于2023年最高续跌逾45%。

陷下游去库存“泥潭”

泉峰控股在财报中表示,公司的收入由2022年上半年的10.02亿美元,减少26.3%至2023年上半年的7.39亿美元,主要由于外部因素所致。

具体来看,公司OPE产品上半年实现销售收入4.45亿美元,同比减少25.3%,主要由于行业去库存、客户采取较为保守的库存政策,以及2023年春季北美各地的不利天气对OPE工具需求带来负面影响所致。上半年,电动工具的销售收入为2.86亿美元,同比减少28.6%,主要由于宏观经济不利因素导致房地产市场疲软及行业进入去库存周期所致。

智通财经APP注意到,电工工具市场,渠道去库存的现象早已有之。泉峰控股曾在2022年年报中表示,公司电动工具分部由2021年的8.85亿美元下降14.7%至2022年的7.545亿美元,主要由于市场需求放缓以及客户缩减库存所致。

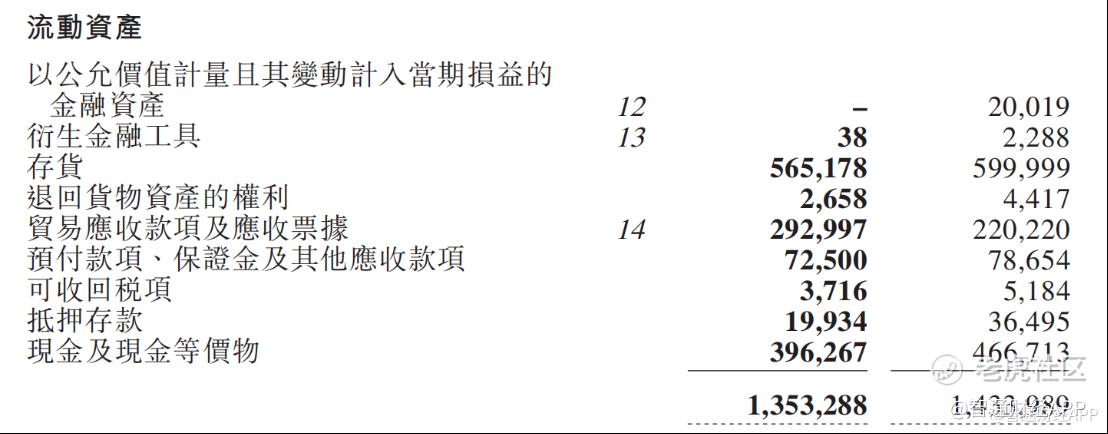

上半年,不利的外部环境,继续对泉峰控股的经营造成“连锁反应”。例如,由于收入减少,公司流动资产中,现金及现金等价物为3.96亿美元,较2022年期末下降15.1%。由于客户采取了较为保守的库存政策导致若干订单暂停或取消,公司上半年存货周转天数达到209天,同比增加57天。为减轻以美元计值的利率上升的影响,公司管理层决定减少客户供应链融资,上半年贸易应收款项及应收票据周转天数达到63天,同比增加11天。

此外,尽管公司销售收入明显减少,但公司仍然保持了相当强度的销售投入,一定程度限制了公司盈利水平提升。上半年,公司销售及分销开支达到9400万美元,同比减少7.3%,降幅远低于收入下滑幅度。

产能扩张棋局生变

长期来看,向何处要增长是横亘在泉峰控股面前的一道必答题,也是一道难题。

根据弗若斯特沙利文报告,2016年-2020年,全球动力工具市场按6.1%的复合年增长率,从309亿美元增至2020年的392亿美元(按收入计),预计将以5.5%的复合年增长率进一步增长至2025年的513亿美元(按收入计)。

按动力来源划分,全球电动工具的市场规模由2016年的228亿美元增长至2020年的291亿美元,复合年增长率为6.2%,预计2021年至2025年,全球电动工具市场规模将以5.9%的复合年增长率增长至386亿美元。

可见,全球动力工具市场规模增速处于下滑状态,而疫情引发的一系列负面连锁反应,导致海外消费降级阶段,耐用品增速下滑导致渠道库销比居高不下,更加剧了市场下滑的情形。面对市场环境的变化,泉峰控股如何调整业务发展策略变得至关重要。

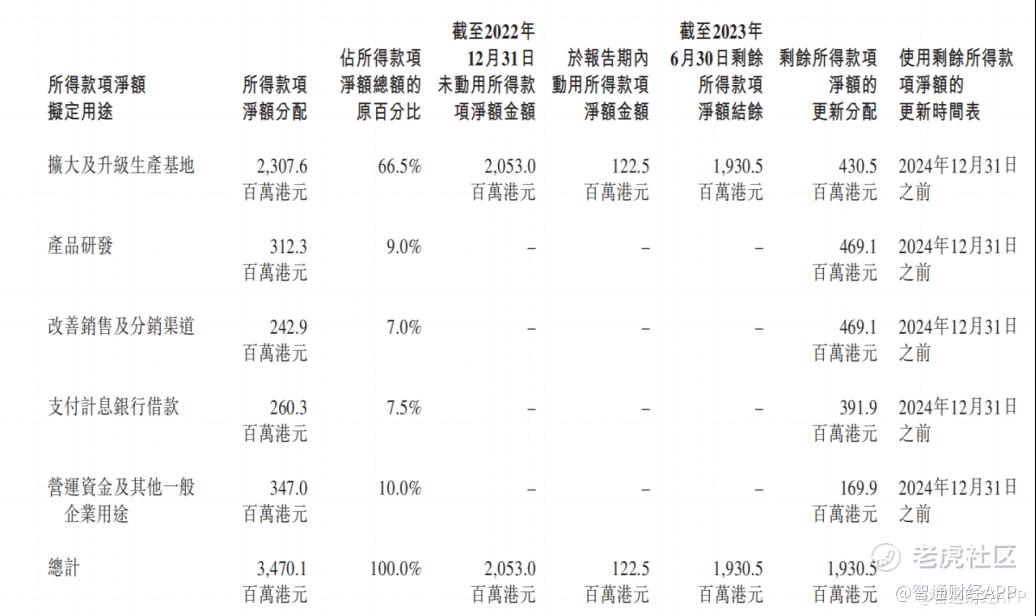

泉峰控股在2023年中报中表示,考虑到宏观经济的不确定性,公司已决定调整其泉峰智能制造产业园的建设节奏,以适应该市场变化。因此,上市募集的部分剩余所得款项净额将重新分配至研发产品、加强销售及分销渠道、支付计息银行借款及营运资金以及其他一般企业用途。

剩余所得款项净额更新分配后,用于扩大升级生产基地的资金从19.31亿元减少至4.31亿元,用于产品研发、改善销售及分销渠道的资金均增加4.69亿港元。

据智通财经APP了解,泉峰控股上市前,产能扩张是公司的一条“主线任务”。泉峰控股曾在股招股书中披露,2020年,公司产品设计产能为1289万件,同年,公司产能利用率达到94%。为缓解产能紧张,公司计划建设泉峰智能制造产业园和泉峰新能源工业园II期项目。其中,泉峰智能制造产业园预计2024年投入使用,该生产基地产能将增加1040万件。泉峰新能源工业园II期项目预计预计2023年投入使用,该基地将使公司年产能增加约1200万件。

据智通财经APP了解,今年8月,泉峰新能源工业园II期项目已竣工投产。然而,市场环境已今非昔比,供给侧产能快速增长和需求侧的疲弱相成鲜明对比,势必要求公司对产能投放保持审慎。

在此背景下,泉峰控股扩大产品销售范围、减少对少数数客户的依赖将变得更为重要。根据泉峰控股在招股书中披露的信息,公司产品销往100多个国家和地区,但主要的海外销售目的地集中在北美和欧洲,公司主要的合作渠道包括Lowe’s、Kingfisher、沃尔玛等。2021年,最大客户及五大客户占泉峰控股收入的40.9%及64.7%,2022年这一比例进一步提高至49.8%及70.5%,足见泉峰控股对少数客户的依赖。

为改善现状,2023年,泉峰控股对渠道进行拓展。6月,泉峰控股发布公告称,公司已与Deere & Company (John Deere)订立战略协议,据此,自2023年第三季度起,集团的一系列EGO品牌锂电产品将在美国及加拿大的John Deere经销商处销售。公司和John Deere也将致力于新产品的合作开发。

此外,泉峰控股还通过与电子商务平台合作和运营自有网店来进一步增强在线销售渠道。例如,上半年,公司在美国的一家领先电子商务平台上的产品销售额增长超过20%。

财通证券在研报中表示,泉峰控股与 John deere 渠道新实现战略合作,三季度起收入有望受益。财通证券称,预计泉峰控股的订单转正仍需时间,考虑到公司自有品牌终端销售维持正增长,下半年降幅有望收窄。

在智通财经APP看来,短期而言,泉峰控股的渠道拓展取得一定成效,有望助力公司业绩修复。但长期来看,公司削减产能布局力度,恐令市场下调对公司的成长预期,同时,下游渠道能否充分消化公司新增产能亦是未知数。后续,泉峰控股能否扭转当前的不利局面,且静待时间检验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。