控股巨石生物加速创新赋能,石药新诺威(300765.SZ)抢滩生物医药增长极

近年来,技术驱动、需求爆发、政策支持成为创新药稳健增长的三大推手,也让中国创新医药行业来到资源持续整合的分水岭阶段。

在国内医药行业资源配置不断优化背景下,新诺威通过现金增资的方式控股创新药企巨石生物,不仅能够增加其创新性生物医药领域的产品管线和研发布局,还可以对巨石生物持续赋能,加速技术成果产业转化。

而对于石药集团而言,通过资产置入的方式实现旗下两大子公司合作,能够依托新诺威加速优质创新药资产在A股市场的上市进程,进一步加速公司在创新药稀缺的A股市场中的估值释放。

推动创新药资产的资本化价值释放

随着国内政策措施频繁出台,资源配置不断优化,叠加中美审批时间窗口差越来越短,医保支付体系越发科学等利好因素,创新驱动、资本助力和并轨国际规范,已成为国内医药行业创新发展的核心主轴。

在此背景下,石药集团旗下子公司新诺威以现金增资的形式,控股聚焦大分子创新药的巨石生物,显然是一个合理的选择。

据智通财经APP了解,新诺威于2019年在创业板上市。作为石药集团旗下重要的保健品与原料药业务子公司,新诺威是国内功能性原料及保健食品类细分产品领域的龙头企业,其不仅是目前全球生产规模最大咖啡因生产商还是全国最大的阿卡波糖原料生产商。

从业务端来看,依托石药集团的体系化发展优势,新诺威在主营的保健品与原料药业务上不仅建立起了技术研发优势和工艺、质量控制优势,还确立了客户资源及销售网络优势。

以保健品业务为例,公司具备较强的销售渠道开拓能力和管理能力,不断加大公司传统销售渠道的广度和深度建设,目前公司已与国内200多家连锁药店企业建立了稳定的合作关系,覆盖近30个省级行政区,初步形成了全国性的销售网络。

目前国内医药行业步入向创新转型的关键节点,意味着未来具备差异化创新研发能力的药企不断脱颖而出,将是市场发展的必然趋势。加之近期国内医药领域政策措施频繁出台,如何在更具挑战性的商业化市场中稳健发展,已成为医药企业必须面对的共性考题。在此趋势下,将优质创新药资产注入新诺威,有望推动这家传统药企向创新性业务加速转型。

另一方面,从二级市场的角度来看,虽然新诺威属于石药集团旗下的现金牛业务,其在今年上半年实现营收和净利润分别达到13.1亿元和4亿元创下历史新高,但由于传统原料药和保健产品在A股获得估值溢价的空间有限,外加当下创新药发展趋势,新诺威近5年的平均估值一直在8-15倍PE之间波动。而控股巨石生物后,加速创新资产资本化则有望让新诺威的整体估值再上一个台阶。

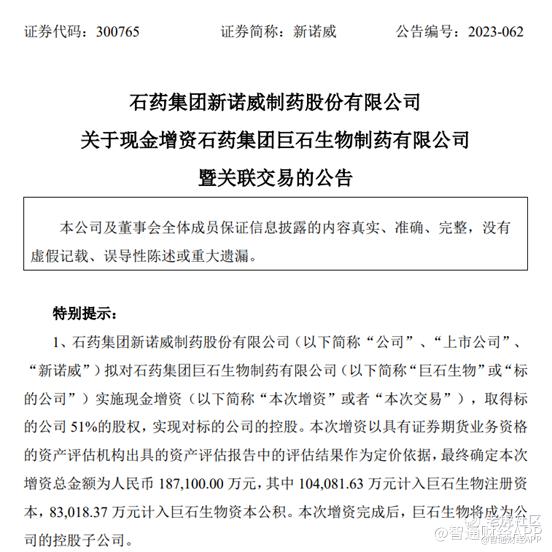

值得一提的是,从具体的交易细节来看,此次是新诺威对巨石生物的现金增资,增资总金额为人民币18.71亿元,从而取得巨石生物51%的股权,实现对巨石生物的控股。

对石药集团和新诺威来说无疑是一次双赢。此次新诺威现金增资所付对价未超过净资产的一半,在获注入优质创新资产的同时,保证了公司正常运营;而石药集团则能在实现创新药资产快速上市的同时,最大限度保证母公司对创新资产的权益,避免了增资对母公司市值的影响。

此外,近年来石药集团不断加码创新自研,建成的研发技术平台包括纳米制剂、长效注射剂、单抗、双抗和ADC等,公司还瞄准了基因治疗和细胞治疗,将进一步开发新型CAR-T治疗药。石药当前已有60个重点在研药物进入临床或申报临床阶段,并预计未来5年,将有逾40个创新药及新型制剂药物上市。

因此,新诺威的增资仅仅使石药集团在巨石生物中的持股比例有所减少,对石药集团的摊薄影响微乎其微,但其对石药集团的战略收益和股东收益则可创造远远超过摊薄影响的价值。

加速创新赋能,价值曲线持续攀升

巨石生物的创新赋能,显然是助力新诺威走向估值新高的关键一步。新诺威的估值未来能攀多高也取决于巨石生物内在发展的成色。

智通财经APP了解到,巨石生物是石药集团下属专注于抗体、ADC(抗体偶联药物)、mRNA疫苗等生物制药领域的创新药企业,自身拥有全面的创新研发和商业化能力。

从研发管线来看,目前巨石生物在研管线涵盖了多个极具市场前景的品种,并已形成了“生物类似药/单抗+ADC+mRNA”的产品研发组合。

截至目前,巨石生物在研项目20余个,其中 mRNA 疫苗产品1款已经在中国纳入紧急使用,还有8款产品在国内开展不同阶段临床试验或正在申报上市,其中处于申报上市阶段的产品2款,处于临床II/III期阶段的产品3款,处于临床I期阶段的产品3款。其中,最值得关注的莫过于巨石生物在ADC领域的布局与研发。

ADC作为近年来达到热门赛道,备受全球跨国巨头以及各大创新药企的重视与关注。

2020年,阿斯利康以69亿美元对价引入DS-8201;吉利德花掉公司账上75%的现金收购Immunomedics;今年辉瑞又公布以430亿美元创纪录价格收购ADC头部企业Seagen。ADC赛道已被MNC巨头们认定为下一个生物医药增长极。国内企业也纷纷入局ADC领域,仅今年上半年,已至少有9款本土ADC药物达成出海交易,总金额逾百亿美元。据统计,2018年以来,全球ADC资产交易量已猛然增长了三倍之多。

从市场前景看,据弗若斯特沙利文预测,2025年全球ADC药物市场规模将达到159亿美元,2020-2025年CAGR为31.50%。

虽然布局ADC已成为全球行业热潮,但多数企业难以回避的是,ADC药物结构复杂且设计多样,叠加体内作用和代谢过程的复杂性,让其高技术门槛遍及开发全流程。

但即便如此,巨石生物依然凭借其强劲的自主创新能力,在ADC药物开发上形成了具有自主知识产权的独特技术平台,其ADC平台由美国子公司德丰自主开发,目前技术平台已经研发迭代至第三代酶催化定点偶联技术,采用高度均一的DAR2技术平台。

在强大自主平台的研发推动下,巨石生物进度最快的CLDN18.2 ADC和Nectin-4 ADC近年分别对外授权Elevation Oncology、Corbus Pharmaceuticals,相继实现了出海。

实际上,ADC领域的布局与研发只是巨石生物深耕医药创新的一个缩影。除ADC药物外,在巨石生物建立的全面而多元的产品线中,生物类似药与mRNA疫苗的技术布局同样展现了其生物技术的发展底蕴。

综上所述,作为独立的上市公司,注入创新资产后的新诺威,其高成长性将更直接的呈现给市场,同时让投资人更清晰的看到新诺威核心业务的稳健性及因创新资产而提高的盈利能力。加速巨石生物的创新资产注入,也会让市场对创新药业务赋予明确的价值,加快创新药资产在A股市场的价值实现,从而进一步提升巨石生物和新诺威的总体价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。