股价上演“过山车” 深陷盈利焦虑的北森控股(09669)难获青睐?

上市已经5个月有余,但北森控股(09669) $北森控股(09669)$ 的资本市场之旅并不顺利。

今年4月中旬,北森控股成功在港交所主板挂牌上市,每股发售价为29.7港元。然而,甫一上市北森控股的股价便一路走低,两个月后该股一度跌至5港元创下新低,彼时俨然已较发行价跌去8成,市值缩水了超过170亿港元。

时至9月中下旬,在经历了较长时间的调整过后,北森控股似乎正在酝酿反攻行情。智通财经APP注意到,9月18日,北森控股一反常态放量暴涨,盘中涨幅一度超过60%。不过,截至当天收盘,该股涨幅大幅收窄至14.8%。隔日,北森控股早盘短暂冲高后快速回落,此后便一直以绿盘运行。截至收盘,北森控股报6.07港元,跌幅为5.75%。

作为国内头部的云端HCM(人力资源管理)解决方案提供商,北森控股在细分领域具备先发优势,综合竞争力突出。但与此同时,盈利这一老大难问题也一直困扰着北森控股。如今,尽管北森控股已成功登陆港交所主板,但结合股价表现来看,现阶段投资者对于公司的投资价值显然还存在较大的分歧。

北森控股的股价频频异动,这究竟是“一日游”还是价值重估?对于投资者而言,北森控股又是否具备长期配置的价值?

行业龙头困于盈利难题

北森控股的经营历史可以向前追溯至2005年,在经历近二十年的发展后,如今公司已成为国内最大的云端人力资源管理解决方案提供商。根据灼识咨询的数据,2021年在中国云端HCM解决方案市场约300名市场参与者中,北森控股的市场份额达到了11.6%,这一数字高于排名第二、第三的企业的总和。

然而,尽管市场地位突出,但北森控股依然有诸多的烦恼。以财务表现来看,2019-2023财年北森控股的收入分别为3.82亿元(人民币,单位下同)、4.59亿元、5.56亿元、6.8亿元、7.51亿元,净利润则分别为-6.9亿元、-12.67亿元、-9.4亿元、--19.09亿元、-25.99亿元。

可见,近年来北森控股增收不增利的情况愈发突出,且亏损出现了持续扩大的现象。尤其是最近三个财政年度,北森控股累计亏损已经达到了54.48亿元。

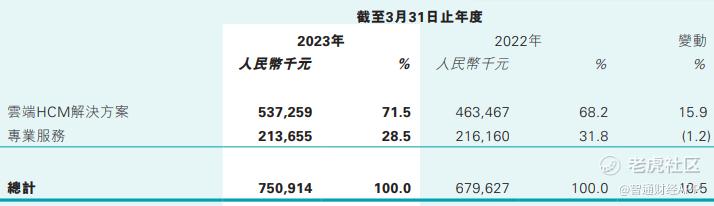

更进一步来看,北森控股的收入主要由云端HCM解决方案以及专业服务两大块构成。以2023财年为例,北森控股的收入主要来源于云端HCM解决方案业务,期内该业务实现收入5.37亿元,占总收入的比重约为71.5%,规模同比增加了15.9%。同期,专业服务业务贡献了剩余2.14亿元的收入,占比约为28.5%,规模同比微降了1.2%。

尽管收入延续了稳健增长的态势,但公司的盈利状况却是进一步恶化。2023财年,北森控股的毛利为4.16亿元,对应毛利率55.3%,较上年同期减少了3.6个pct。

相较之下,北森控股的净利润数据则更加不容乐观,最近一个财年公司的净亏损已经达到了25.99亿元,再度刷新阶段新高。即便已成长为行业龙头,但北森控股仍然无法化解盈利难题,这或许与其业务扩张重度依赖持续不断的“烧钱”有关。

数据显示,2023财年北森控股的销售及营销开支达到了3.87亿元,对应销售费用率达到了51.5%。不仅如此,同期公司的研发支出为3.03亿元,研发费用率亦有40.4%;而行政管理支出也达到了1.66亿元,管理费用率为22.1%。

庞大的费用开支无疑在很大程度上侵蚀了公司的利润,而更令人担忧的或许还在于随着行业竞争的白热化,北森控股为了保持自身的优势地位,在未来较长一段时间仍然需要不断加大投入来确保规模的扩张。

行业“内卷”价值重估尚远?

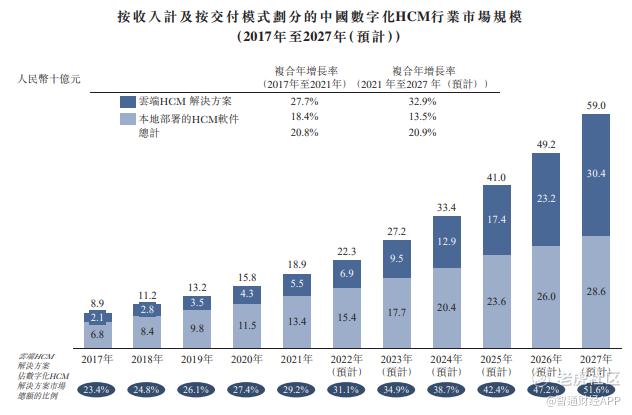

探讨北森控股的成长前景,首先还是需要回看其所处的行业的发展潜力。而根据灼识咨询的资料,近年来国内的数字化HCM解决方案市场规模显著增长,从2017年的89亿元劲增至2021年的189亿元,对应复合年增长率高达20.8%。

而据其预测,至2027年该市场的规模有望扩张至590亿元,未来几年的潜在复合年增长率约为20.9%,增速将继续保持在高位。

行业长坡厚雪,但这却未必就意味着赛道上的企业能够拥有无懈可击的增长逻辑。就竞争格局来看,截至2021年,中国HCM数字化市场就已有超过500位市场参与者。其中,前五大参与者的市场份额仅为15.6%。

行业高度分散,同时诚如前文所述,包括北森控股在内HCM解决方案提供商若想扩大市场份额,势必需要增加在销售、研发等领域的投资,而这也意味着企业间的竞争会更加“内卷”,甚至可能产生超预期的成本。

结合北森控股的客户情况来看,亦从侧面印证了公司拓客、运维的不易。根据公司财报,截至今年3月底,北森控股服务的客户数目超过了5100家,其中最大客户占总销售额比重仅为0.7%,前五大客户的销售额占比亦不过2.2%。

诚然,庞大的客户群体凸显了公司的规模优势,但这同时也意味着北森控股从单一客户处取得的价值量十分有限,其想要进一步提升市占率,不仅需要不断地拜访新客户,也需要在服务和维护老客户方面投入更多的资源。

换句话说,对于北森控股而言,至少就现阶段而言规模和利润恐怕只能是二选一的选项,两者无法兼得。而这抑或解释了二级市场上的投资者为何“用脚投票”,毕竟身处当下的市场环境,市场显然会更青睐那些兼具价值和成长的公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。